82% من الشركات الصغيرة والمتوسطة تفشل بسبب سوء إدارة التدفق النقدي. هذا ليس لأنهم لم يكونوا مربحين ولكن بسبب نفاد الأموال عندما كانوا في أمس الحاجة إليها.

بالنسبة للشركات الصغيرة والمتوسطة في الإمارات العربية المتحدة، يتم تضخيم هذه المخاطر من خلال المستحقات المتأخرة ودورات المشاريع غير المتوقعة ومدفوعات ضريبة القيمة المضافة الفصلية وشروط المورد التي لا تتوافق دائمًا مع النقد الوارد. حتى الشركات الصحية يمكن أن تواجه مشكلات خطيرة إذا لم تكن لديها رؤية مستقبلية لحركة النقد.

هذا هو المكان الذي يأتي فيه التنبؤ بالتدفق النقدي. إنها ليست مجرد كلمة طنانة في مجال التمويل، ولكنها أداة للبقاء على قيد الحياة. عند القيام بذلك بشكل صحيح، يساعدك ذلك على توقع أوجه القصور وإدارة الفائض النقدي بحكمة واتخاذ القرارات بناءً على الواقع وليس التخمين.

في هذا الدليل، سنناقش الطرق الأساسية للتنبؤ، وأفضل الممارسات لتحسين الدقة، والخطوات العملية لجعل التنبؤ جزءًا من روتينك المالي، سواء كنت تدير الميزانيات عبر الأقسام أو تحاول تجنب تأخر كشوف المرتبات.

ما هو التنبؤ بالتدفق النقدي؟

التنبؤ بالتدفق النقدي هو ممارسة تقدير جميع التدفقات النقدية الداخلة والخارجة المتوقعة خلال فترة مستقبلية محددة. يسمح لفرق التمويل بالتنبؤ بالسيولة المتاحة وتجنب النقص.

من خلال توقع مقدار الأموال التي ستدخل وتغادر الشركة، يمكن للمنظمات الاستعداد لكل من النفقات التشغيلية والاستثمارات الاستراتيجية. تعمل هذه التوقعات كنظام إنذار مبكر، مما يساعد القادة على اكتشاف الفجوات النقدية أو الفوائض قبل حدوثها.

اعتمادًا على حجم الأعمال وتعقيدها، يمكن أن تكون التوقعات يومية أو أسبوعية أو شهرية أو ربع سنوية. قد تفضل الشركات ذات النمو المرتفع فترات زمنية أقصر للرد بشكل أسرع، بينما قد تعتمد الشركات المستقرة على تقديرات طويلة الأجل للتخطيط.

التنبؤ بالتدفق النقدي هو مهمة مالية تدعم كل قسم يعتمد على الميزانيات والتمويل في الوقت المناسب. عندما يتم ذلك بشكل صحيح، فإنه يحول التمويل إلى وظيفة تطلعية تدفع مرونة الأعمال.

لماذا يعتبر التنبؤ بالتدفق النقدي مهمًا؟

يعد التنبؤ بالتدفق النقدي أمرًا حيويًا للاستقرار المالي واتخاذ القرارات الذكية. بالنسبة للشركات الصغيرة والمتوسطة في دولة الإمارات العربية المتحدة، فإنها توفر الرؤية والتحكم في التدفق النقدي، ومعالجة التحديات الشائعة مثل المستحقات المتأخرة، ومدفوعات الضرائب، وشروط الموردين غير المتطابقة.

تشمل الفوائد الرئيسية ما يلي:

- تجنب النقص النقدي وإدارة الديون

يسمح الاكتشاف المبكر للفجوات النقدية بإجراء تعديلات في الوقت المناسب مثل تأخير الإنفاق غير الضروري أو ترتيب التمويل للوفاء بسداد القروض وتجنب العقوبات.

- تحسين رأس المال العامل وخطط التمويل

تساعد التوقعات على مواءمة المبالغ المستحقة الدفع والمستحقات، مما يمنع حبس النقد في المخزون أو الدفعات المتأخرة. إن معرفة متى تكون هناك حاجة إلى أموال إضافية تتيح التفاوض على شروط تمويل أفضل، مما يقلل الاقتراض المكلف في اللحظة الأخيرة.

- دعم قرارات النمو والاستثمار

تتيح الرؤية الواضحة للفوائض النقدية للشركات الصغيرة والمتوسطة التخطيط للتوسعات أو التوظيف أو المشاريع الجديدة دون المخاطرة بالاستقرار التشغيلي.

- بناء المصداقية والثقة

تعمل التوقعات الدقيقة على تعزيز الثقة مع المقرضين والمستثمرين، مما يسهل الوصول السلس إلى الأموال.

- الاستعداد للمخاطر

تتوقع نمذجة السيناريو التأثيرات الناتجة عن المدفوعات المتأخرة أو ارتفاع التكاليف أو تغيرات السوق، مما يسمح بالتخطيط الاستباقي للطوارئ.

- تعزيز الحوكمة وإعداد التقارير

تؤدي المقارنة المنتظمة للتنبؤات مقابل القيم الفعلية إلى تحسين عملية صنع القرار والانضباط المالي والامتثال لمعايير إعداد التقارير.

يعمل التنبؤ الفعال بالتدفق النقدي على تمكين الشركات الصغيرة والمتوسطة في الإمارات العربية المتحدة من التصرف مبكرًا وتحسين الموارد وتجاوز حالة عدم اليقين بثقة.

اقرأ أيضًا: المحاسبة المتراكمة في الإمارات العربية المتحدة: الرؤى والمزايا الرئيسية

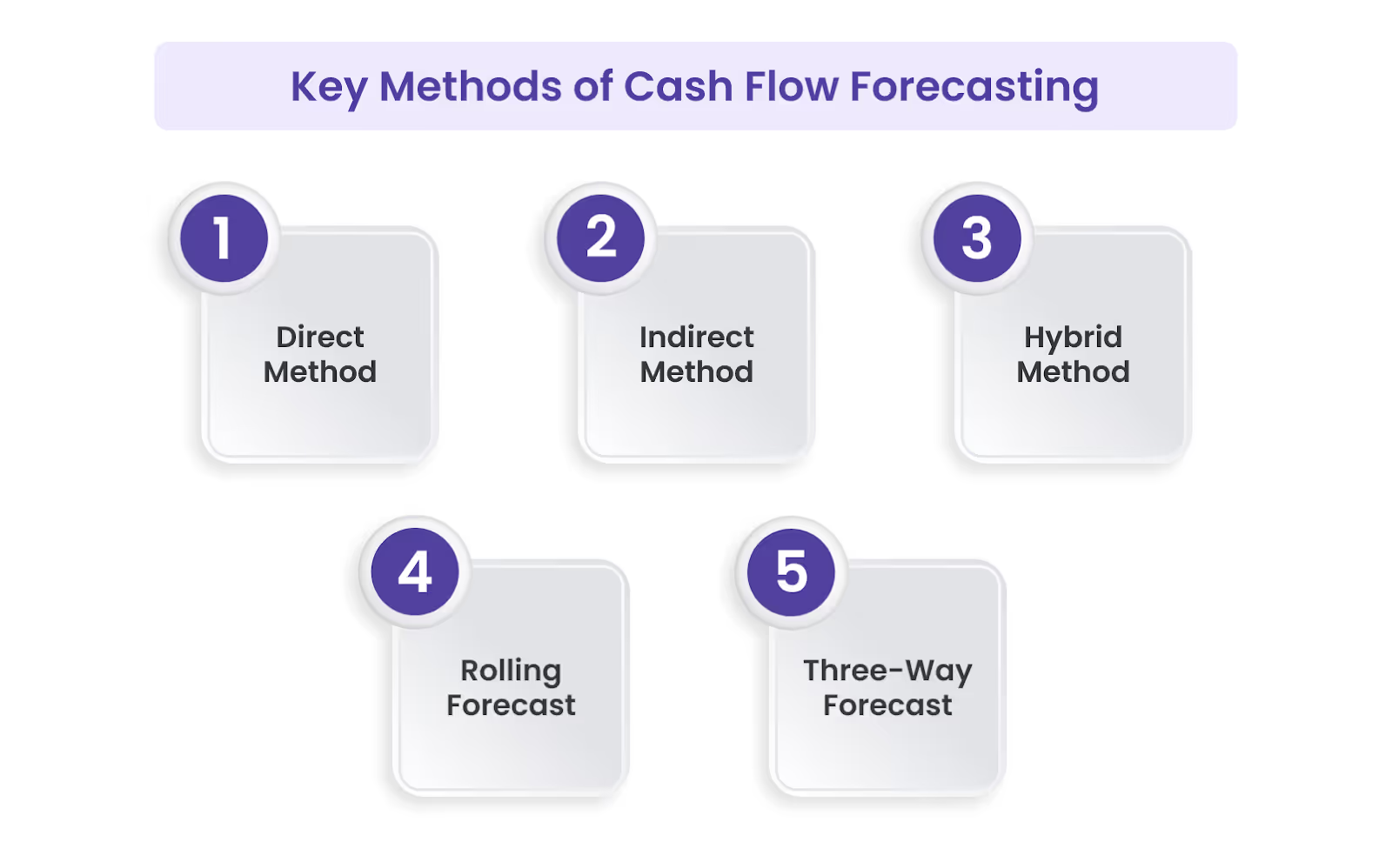

الطرق الرئيسية للتنبؤ بالتدفق النقدي

يعتمد اختيار طريقة التنبؤ الصحيحة على الغرض والإطار الزمني ومستوى التفاصيل المطلوبة. فيما يلي خمسة مناهج معتمدة على نطاق واسع تستخدمها فرق التمويل لضمان رؤية التدفق النقدي والتحكم فيه.

- الطريقة المباشرة

تتعقب الطريقة المباشرة التدفقات النقدية الفعلية الداخلة والخارجة على مدى فترة قصيرة الأجل محددة، تتراوح عادة من أسبوع إلى ثلاثة عشر أسبوعًا. تركز هذه الطريقة على بيانات مستوى المعاملات في الوقت الفعلي.

استخدم هذه الطريقة من أجل:

- مراقبة السيولة اليومية والأسبوعية،

- التخطيط للمدفوعات والتحصيلات القادمة،

- إدارة متطلبات رأس المال العامل الفورية.

تعتمد هذه الطريقة على:

- بيانات حية من الحسابات المصرفية وأنظمة الدفع،

- جداول دقيقة للمبالغ المستحقة القبض والدائنة وكشوف المرتبات وتسديد القروض.

على الرغم من أن هذا النهج يستغرق وقتًا طويلاً، إلا أنه يوفر رؤية تفصيلية للمراكز النقدية قصيرة الأجل. تستفيد الشركات ذات أحجام المعاملات العالية أو الدورات النقدية المتقلبة أكثر من ذلك.

- الطريقة غير المباشرة

تبدأ الطريقة غير المباشرة بصافي الدخل المتوقع وتعدله للنفقات غير النقدية وحركات رأس المال العامل. وهي تساعد على نمذجة التدفق النقدي على مدى أطر زمنية أطول، عادة ما تتجاوز ثلاثة أشهر.

استخدم هذه الطريقة من أجل:

- دعم الميزنة والتخطيط على المدى الطويل،

- مواءمة التوقعات مع البيانات المالية،

- تقييم استراتيجيات الاستثمار أو احتياجات التمويل.

وهي تشمل:

- تعديلات الاستهلاك والإطفاء ومخصصات الضرائب،

- التغييرات المتوقعة في الأصول والخصوم،

- مدخلات المحاسبة القائمة على الاستحقاق.

هذه الطريقة مفيدة بشكل خاص للشركات التي تتطلع إلى مواءمة التنبؤ مع الأهداف الاستراتيجية واتجاهات الربحية الشاملة.

- طريقة هجينة

تجمع الطريقة المختلطة بين الأساليب المباشرة وغير المباشرة لتقديم رؤية شاملة للسيولة قصيرة الأجل والتخطيط طويل الأجل.

استخدم هذه الطريقة من أجل:

- تتبع الحركات النقدية الفورية أثناء التخطيط للنمو المستقبلي،

- إنشاء تنبؤات متعددة الطبقات للأغراض التشغيلية والاستراتيجية.

إنها تمكن فرق التمويل من إدارة الالتزامات اليومية دون إغفال الاتجاه المالي طويل الأجل. هذا النهج مناسب بشكل خاص للشركات التي تمر بالتوسع أو إعادة الهيكلة.

- توقعات متدحرجة

التوقعات المتجددة ديناميكية ويتم تحديثها بانتظام عن طريق إضافة فترات تنبؤ جديدة مع تقدم الوقت. على عكس التوقعات السنوية الثابتة، تعمل التوقعات المتجددة على توسيع الرؤية عبر أفق متحرك، غالبًا حتى 18 شهرًا.

استخدم هذه الطريقة من أجل:

- ضبط التوقعات بناءً على أداء الأعمال في الوقت الفعلي،

- اكتشاف التحولات في التدفق النقدي مبكرًا والاستجابة بشكل استباقي،

- تحسين المرونة في الأسواق المتقلبة.

تتطلب التوقعات المتجددة تحديثات متسقة للبيانات ولكنها توفر رؤية سريعة الاستجابة للتوقعات المالية. وهذا يتيح اتخاذ قرارات أسرع وتحكم أفضل في السيولة.

- التنبؤ الثلاثي

تدمج التوقعات الثلاثية بيان الدخل والميزانية العمومية وبيان التدفق النقدي في نموذج واحد. تساعد هذه الرؤية الموحدة فرق التمويل على تقييم كيفية تأثير القرارات التشغيلية على توافر النقد.

استخدم هذه الطريقة من أجل:

- إجراء تخطيط السيناريو واختبار الإجهاد،

- توقع تأثير محركات الأعمال المتعددة،

- تحسين التوافق بين التدفق النقدي والأرباح وقوة الميزانية العمومية.

غالبًا ما يستخدم المديرون الماليون وفرق FP&A هذه الطريقة لمحاكاة مواقف ماذا لو والتخطيط لكل من الفرص الإيجابية ومخاطر الجانب السلبي.

يعتمد اختيار طريقة التنبؤ المناسبة على نموذج الأعمال وتعقيد الصناعة واحتياجات صنع القرار. في كثير من الحالات، تستخدم فرق التمويل مزيجًا من هذه الأساليب لضمان المرونة والدقة عبر آفاق التخطيط المختلفة.

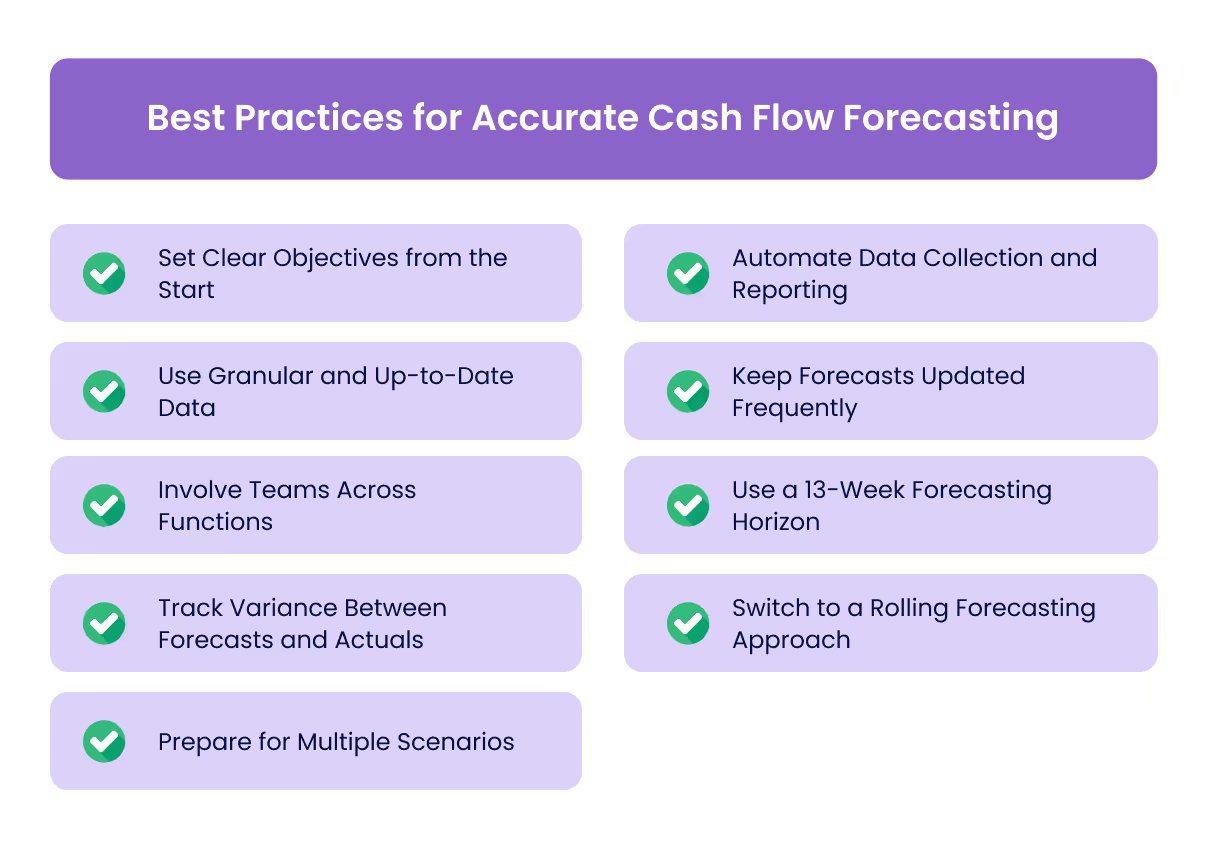

أفضل الممارسات للتنبؤ الدقيق بالتدفق النقدي

يعد التنبؤ الدقيق بالتدفق النقدي أمرًا بالغ الأهمية للحفاظ على السيطرة على الشؤون المالية للأعمال. بدون نهج منظم، غالبًا ما تصبح التوقعات قديمة أو غير متسقة أو منفصلة عن العمليات الحقيقية. يساعد تطبيق الممارسات الصحيحة فرق التمويل على بناء توقعات يمكنها الوثوق بها والاستجابة بشكل أسرع للتحديات واتخاذ قرارات مستنيرة بثقة أكبر.

فيما يلي الممارسات الأساسية التي يجب على كل شركة تنفيذها:

- حدد أهدافًا واضحة من البداية

قبل إنشاء التنبؤ، حدد ما يجب أن يساعد في تحقيقه. يمكن أن يشمل ذلك إدارة السيولة قصيرة الأجل، والتحضير لتقارير المستثمرين، أو التخطيط للتدفقات الكبيرة مثل سداد القروض. يحدد الهدف طريقة التنبؤ والجدول الزمني ومستوى التفاصيل المطلوبة.

- استخدم البيانات الحبيبية والمحدثة

تجنب العمل مع الملخصات القديمة. بدلاً من ذلك، قم بتقسيم التوقعات إلى بنود محددة مثل المستحقات والدائنة وكشوف المرتبات والضرائب. استخدم خلاصات البيانات من تخطيط موارد المؤسسات (ERP) والمنصات المصرفية وأدوات النفقات لضمان الدقة، خاصة تلك المستخدمة بشكل شائع في الإمارات العربية المتحدة، مثل Tally أو Zoho Books أو QuickBooks.

- قم بإشراك الفرق عبر الوظائف

يعتمد التنبؤ الدقيق على المدخلات من الإدارات مثل المبيعات والمشتريات والعمليات. تعمل رؤاهم على تحسين الافتراضات الكامنة وراء توقيت الإيرادات وتقلب التكلفة وجداول الدفع. ينتج عن هذا التعاون تنبؤات ترتكز على الحقائق التشغيلية.

- تتبع التباين بين التوقعات والأرقام الفعلية

قارن بانتظام الأرقام المتوقعة بالنتائج الفعلية. حدد أين ولماذا تحدث الانحرافات. تساعد هذه الممارسة على تحسين الافتراضات وبناء نظام التنبؤ عبر المؤسسة.

- استعد لسيناريوهات متعددة

يتأثر التدفق النقدي بعدم اليقين. سيناريوهات نموذجية، مثل مدفوعات العملاء المتأخرة، أو مشكلات تخليص الشيكات المؤجلة، أو تكاليف الامتثال غير المتوقعة من ضريبة القيمة المضافة أو اللوائح الضريبية للشركات. سيؤدي ذلك إلى إعداد فريقك لاتخاذ إجراءات وقائية بدلاً من الرد تحت الضغط.

- التشغيل الآلي لجمع البيانات وإعداد التقارير

يستغرق عمل جدول البيانات اليدوي وقتًا طويلاً وعرضة للخطأ. تعمل أدوات التنبؤ الآلي على تقليل المدخلات اليدوية ودمج البيانات في الوقت الفعلي وإنشاء تقارير أسرع وأكثر دقة. هذا يحرر فرق التمويل للتركيز على التحليل الاستراتيجي بدلاً من الجدل حول البيانات.

- حافظ على تحديث التوقعات بشكل متكرر

سرعان ما تصبح التنبؤات الثابتة غير ذات صلة. قم بتحديث توقعاتك أسبوعيًا أو شهريًا بناءً على نشاط الأعمال واتجاهات التدفق النقدي. تضمن التحديثات المتكررة أن القرارات تستند إلى أحدث المعلومات المتاحة.

- استخدم أفق التنبؤ لمدة 13 أسبوعًا

تحقق التوقعات لمدة 13 أسبوعًا التوازن الصحيح بين الرؤية قصيرة المدى والاستشراف الاستراتيجي. إنه يتيح مهلة كافية لاكتشاف الفجوات النقدية وإدارة التقلبات الموسمية والاستجابة للاحتياجات التشغيلية المتغيرة. وهذا يعمل بشكل جيد للشركات الصغيرة والمتوسطة التي تتخذ من الإمارات العربية المتحدة مقراً لها والتي تتعامل مع المستحقات المتداخلة والالتزامات الضريبية الفصلية.

- قم بالتبديل إلى نهج التنبؤ المتداول

تحافظ التنبؤات المتجددة على عرض أمامي مستمر من خلال توسيع نافذة التنبؤ مع كل تحديث. يعمل هذا النهج على تحسين المرونة والحفاظ على توقعاتك النقدية متوافقة مع الظروف المتغيرة في الوقت الفعلي.

إن التنبؤ الموثوق بالتدفق النقدي لا يقتصر فقط على توقع الأرقام. يتعلق الأمر بتمكين القرارات التي تحمي الاستقرار المالي لشركتك. يتيح الجمع بين البيانات والتعاون والتكنولوجيا وتخطيط السيناريوهات لقادة التمويل بناء توقعات دقيقة وقابلة للتنفيذ.

اقرأ أيضًا: فهم إعفاءات ضريبة القيمة المضافة والتوريدات ذات التصنيف الصفري في الإمارات العربية المتحدة

التحديات الشائعة في التنبؤ بالتدفق النقدي للشركات الصغيرة والمتوسطة في الإمارات

حتى الفرق المالية ذات الخبرة في الإمارات العربية المتحدة غالبًا ما تجد صعوبة في التنبؤ بالتدفق النقدي. نادرًا ما تكون المشكلة عبارة عن أخطاء لمرة واحدة، وغالبًا ما تكون بسبب الأنظمة المجزأة أو العمليات القديمة أو نقص البيانات الموثوقة.

بالنسبة للشركات الصغيرة والمتوسطة في الإمارات العربية المتحدة، حيث يمكن أن تكون شروط الدفع غير متوقعة ودورات السوق سريعة الحركة، فإن التنبؤ الدقيق أمر بالغ الأهمية ولكنه معقد. فيما يلي العوائق الأكثر شيوعًا التي تحول دون القيام بذلك بشكل صحيح:

- بيانات غير دقيقة أو قديمة

لا تزال العديد من الشركات الصغيرة والمتوسطة تعتمد على الأنظمة غير المتصلة أو حفظ السجلات اليدوي. يؤدي هذا إلى تنبؤات تستند إلى الأرصدة المصرفية القديمة أو بيانات المصروفات المفقودة، خاصة عند التعامل مع المعاملات عبر الحدود أو العملات المتعددة.

كيفية حلها: قم بدمج البيانات في الوقت الفعلي من البنوك المحلية وأنظمة ERP وأدوات إدارة الإنفاق. تضمن الخلاصات الآلية أن تعكس التوقعات أحدث مركزك النقدي، وليس أرقام الأسبوع الماضي.

- عدم وجود عمليات موحدة

في العديد من الشركات الصغيرة والمتوسطة في الإمارات العربية المتحدة، تعمل فرق التمويل بدون نهج تنبؤ ثابت. قد تستخدم الأقسام المختلفة تنسيقات أو افتراضات مختلفة، مما يقلل من الدقة والمواءمة.

كيفية حلها: قم بإنشاء نموذج تنبؤ واحد عبر الأعمال. قم بمواءمة الإدارات بشأن توقيت المستحقات (خاصة الشيكات المؤجلة أو مدفوعات العملاء المتأخرة) وتوحيد مراجعات التوقعات، الأسبوعية أو الشهرية.

- افتراضات مفرطة في التفاؤل

يمكن أن يؤدي افتراض مدفوعات العملاء في الوقت المحدد أو توقعات الإيرادات المتضخمة إلى تشويه الرؤية النقدية. هذا أمر محفوف بالمخاطر في قطاعات مثل البيع بالتجزئة أو البناء، حيث يكون التأخير في الدفع أمرًا شائعًا.

كيفية حلها: استخدم افتراضات متحفظة مدعومة بالبيانات تستند إلى سلوك العملاء السابق. يمكنك تصميم أفضل السيناريوهات وأسوأها وتوقعاتها، لا سيما فيما يتعلق بدورات ضريبة القيمة المضافة أو أشهر ذروة العمل مثل شهر رمضان ونهاية العام.

- تنبؤات يدوية تعتمد على جداول البيانات

لا تزال جداول البيانات هي القاعدة، ولكنها غالبًا ما تتعطل مع نمو الأعمال. تؤدي الأخطاء وتعارضات الإصدارات ونقص قابلية التوسع إلى الإضرار بالثقة في الأرقام.

كيفية حلها: قم بالتبديل إلى برنامج التنبؤ بالتدفق النقدي المصمم للشركات الصغيرة والمتوسطة. تعمل الأتمتة على تقليل الوقت المستغرق في إدخال البيانات وزيادة التركيز على الإستراتيجية والرؤى.

- تعاون محدود عبر الفرق

تؤثر المبيعات والمشتريات والموارد البشرية والعمليات على التدفق النقدي. ومع ذلك، في العديد من الشركات الصغيرة والمتوسطة، لا تنسق هذه الفرق مع التمويل في الوقت المحدد، مما يؤدي إلى فجوات في التوقعات.

كيفية حلها: قم بتعيين ملكية واضحة لمدخلات التنبؤ عبر الوظائف. استخدم الأدوات أو لوحات المعلومات المشتركة لإبقاء الجميع مسؤولين وعلى المسار الصحيح، خاصة خلال الفترات المزدحمة أو عندما يكون النقد شحيحًا.

ومن خلال حل هذه التحديات، يمكن للشركات الصغيرة والمتوسطة في الإمارات بناء توقعات موثوقة في الوقت الحقيقي تدعم الاستقرار والنمو. إن العمليات المنظمة والأدوات الأفضل والتعاون متعدد الوظائف هي مفتاح ذلك.

كيف يساعدك Alaan على التنبؤ بثقة؟

يتطلب التنبؤ الدقيق بالتدفق النقدي بيانات محدثة ورؤية للإنفاق في الوقت الفعلي وتحكمًا قويًا في النفقات. ألان يجمع كل هذا في منصة واحدة.

إليك كيفية دعم Alaan للتنبؤ بشكل أفضل:

- رؤية الإنفاق في الوقت الفعلي: تتبع نفقات الأعمال على الفور عبر الفئات والإدارات والشركات التابعة. هذا يضمن أن التوقعات تعكس أنماط الإنفاق الفعلية.

- تكامل المحاسبة المباشرة: قم بمزامنة المعاملات تلقائيًا مع ERP أو أدوات المحاسبة. هذا يلغي العمل اليدوي ويحافظ على مدخلات التنبؤ الحالية.

- عناصر تحكم مدمجة في الإنفاق: إصدار بطاقات الشركات الذكية بقواعد مخصصة. قم بتطبيق السياسات وعمليات سير عمل الموافقة لمنع النفقات خارج السياسة.

ألان يعمل على تبسيط العمليات المالية، مما يمنح الفرق الوضوح والتحكم اللذين تحتاجهما للتنبؤ بشكل أكثر دقة والعمل بشكل أكثر استراتيجية.

الخاتمة

التنبؤ بالتدفق النقدي ضروري للاستقرار المالي والتخطيط المستقبلي. إنها تساعد الشركات على تجنب أوجه القصور والقيام باستثمارات في الوقت المناسب والتغلب على عدم اليقين بشكل أكثر وضوحًا.

تعتمد التوقعات القوية على البيانات الدقيقة والمدخلات التعاونية والتحديثات المتسقة. تكتسب الشركات التي تتبنى أساليب التنبؤ المنظمة وأتمتة العمل اليدوي ميزة حقيقية - قرارات أسرع وتحكم أقوى في السيولة.

لا تحتاج فرق الشؤون المالية إلى الاعتماد على جداول البيانات أو الأنظمة غير المتصلة. أدوات مثل ألان توفر رؤية في الوقت الفعلي للنفقات والتدفقات النقدية، مما يتيح تنبؤات أكثر دقة وآلية دون الحاجة إلى الطحن اليدوي.

حدد موعدًا لعرض تجريبي مع Alaan وتعلم كيف يمكننا تبسيط عملية التنبؤ الخاصة بك والحفاظ على استعداد عملك لأي شيء ينتظرنا في المستقبل.

%201.avif)