أكثر من 60% من الشركات الصغيرة والمتوسطة في دول مجلس التعاون استشهدوا بفجوات التدفق النقدي باعتبارها التحدي الأكبر. هذا ليس مفاجئًا، نظرًا لأن المنطقة تواجه فجوة تمويل الشركات الصغيرة والمتوسطة بقيمة 250 مليار دولار، مما يحد من الوصول إلى رأس المال العامل للعمليات اليومية. يمكن للمدفوعات المتأخرة والنفقات العامة المرتفعة والعمليات المصرفية الصارمة أن تجعل حتى الشركات المربحة تكافح من أجل دفع الموردين أو تغطية الرواتب في الوقت المحدد.

في دولة الإمارات العربية المتحدة، حيث تساهم الشركات الصغيرة والمتوسطة بشكل كبير في الناتج المحلي الإجمالي غير النفطي، يعد الحفاظ على التدفق النقدي الصحي أمرًا بالغ الأهمية لنجاح الأعمال على المدى الطويل. يضمن التدفق المستمر للأموال الداخلة والخارجة إمكانية الدفع للموردين وتغطية الإيجار وإدارة الرواتب في الوقت المحدد.

ومع ذلك، تعاني العديد من الشركات في المنطقة من تأخر مدفوعات العملاء والنفقات غير المتوقعة وزيادة النفقات العامة. يمكن أن تؤدي هذه التحديات إلى إجهاد رأس المال العامل وتقييد النمو، حتى لو كانت إيراداتك تبدو قوية على الورق.

في هذه المدونة، ستتعرف على الأسباب الأكثر شيوعًا لمشكلات التدفق النقدي في الأعمال. ستكتشف أيضًا استراتيجيات عملية ذات صلة بالإمارات العربية المتحدة لمنعها وحلها قبل أن تعطل عملياتك.

فهم قضايا التدفق النقدي في الأعمال

التدفق النقدي هو حركة الأموال داخل وخارج عملك. إنه يحدد ما إذا كان بإمكانك تغطية النفقات اليومية وتمويل النمو طويل الأجل.

التدفق النقدي الإيجابي يعني دخول المزيد من الأموال إلى الأعمال مقارنة بالمغادرة. يعني التدفق النقدي السلبي أن التدفقات الخارجة تتجاوز دخلك، وهي علامة تحذير يمكن أن تتحول بسرعة إلى عدم استقرار مالي.

يخلط العديد من أصحاب الأعمال بين التدفق النقدي والأرباح. ومع ذلك، فإن الأعمال التجارية المربحة على الورق لا تزال تواجه مشاكل السيولة إذا تأخرت المدفوعات أو تمت إدارة التكاليف بشكل سيئ.

عندما يكون النقد شحيحًا، تتأثر العمليات الأساسية. قد تواجه صعوبة في الدفع للموردين أو الموظفين أو الإيجار. قد تتوقف خطط النمو، وقد تسوء شروط الائتمان مع البائعين.

تشمل العلامات الشائعة لمشكلات التدفق النقدي ما يلي:

- الاستخدام المتكرر للسحب على المكشوف من البنوك أو خطوط الائتمان،

- التأخير في دفع الموظفين أو الإيجار أو الموردين،

- تراكم متزايد لفواتير العملاء غير المدفوعة،

- المخزون الزائد يقيد رأس المال العامل.

غالبًا ما تشير هذه الأعراض إلى أوجه قصور تشغيلية أعمق أو سوء إدارة مالية.

ما الذي يسبب مشاكل التدفق النقدي؟

لإصلاح مشكلة التدفق النقدي، يجب تحديد سببها. تتضمن بعض المشغلات الأكثر شيوعًا ما يلي:

- مدفوعات العملاء المتأخرة: الاعتماد على الفواتير كدخل مضمون يمكن أن يكون محفوفًا بالمخاطر. الأموال ليست حقيقية حتى تصل إلى حسابك.

- تكاليف عامة عالية: يمكن أن يؤدي إيجار المكاتب الباهظ أو اشتراكات البرامج أو الأجور إلى استنفاد النقد المتاح بسرعة.

- تقلص هوامش الربح: يمكن أن يؤدي انخفاض الأسعار أو ارتفاع تكاليف المدخلات إلى تآكل الأرباح وتقليل النقد المتاح.

- إدارة المخزون السيئة: الاحتفاظ بالمخزون الزائد يربط الأموال ويضيف تكاليف التخزين.

- انخفاض الإيرادات الموسمية: غالبًا ما تواجه الشركات التي تعتمد على فترات الذروة فجوات نقدية خلال الأشهر البطيئة.

- الإفراط في التداول: يؤدي النمو السريع بدون رأس مال عامل كافٍ إلى عدم دفع الفواتير وتأخير التسليم.

- لا توجد احتياطيات نقدية: بدون حاجز طوارئ، حتى النكسات الصغيرة يمكن أن تجبر الشركات على الدخول في وضع الأزمة.

- ضعف السيطرة على الائتمان: يمكن أن يؤدي الفشل في فحص العملاء أو تحديد شروط الدفع إلى زيادة مخاطر الديون المعدومة.

- مسك الدفاتر غير المنظم: يمكن للسجلات غير الدقيقة إخفاء المشاكل النقدية وتأخير تصحيح الدورة.

- سداد ديون عالية: يمكن للقروض أو خطوط الائتمان باهظة الثمن أن تستنزف النقد بشكل أسرع مما تساهم في النمو.

إن تحديد أي من هذه القضايا تنطبق على عملك هو الخطوة الأولى نحو بناء استراتيجية تدفق نقدي مستقرة ومستدامة.

اقرأ أيضًا: المحاسبة المتراكمة في الإمارات العربية المتحدة: الرؤى والمزايا الرئيسية

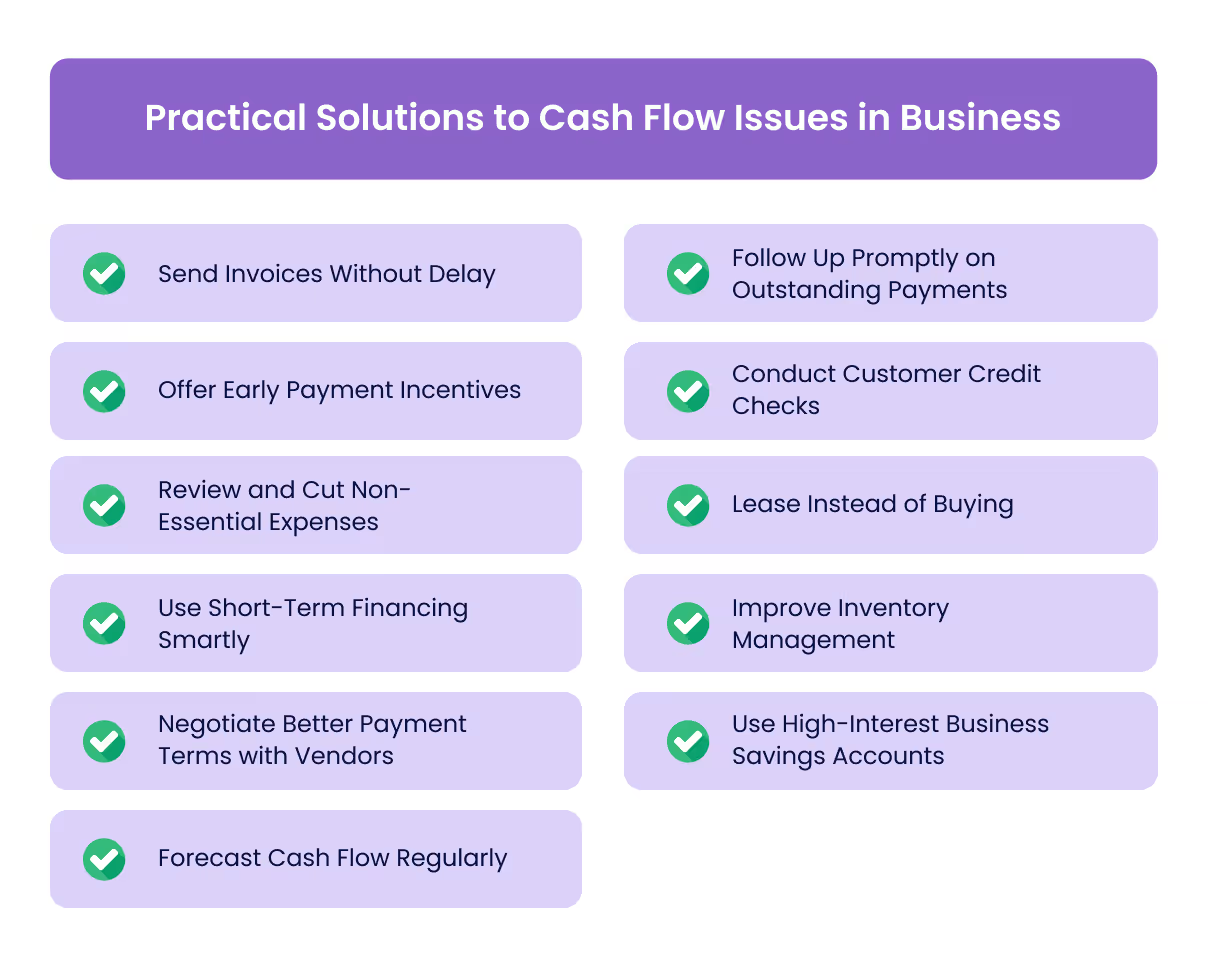

حلول عملية لقضايا التدفق النقدي في الأعمال

بالنسبة للشركات الصغيرة والمتوسطة في دولة الإمارات العربية المتحدة، حيث يمكن أن تكون دورات الدفع طويلة وتكاليف التشغيل مرتفعة، فإن الحفاظ على التدفق النقدي الصحي أمر ضروري لاستمرارية الأعمال والنمو.

فيما يلي حلول عملية ذات صلة بدولة الإمارات العربية المتحدة لمساعدتك في التغلب على تحديات التدفق النقدي وتحسين الاستقرار المالي:

- إرسال الفواتير دون تأخير

يؤدي تأخير الفواتير إلى تأخير التدفق النقدي الخاص بك. أرسل الفواتير فورًا بعد تسليم المنتج أو اكتمال الخدمة. استخدم تنسيقًا احترافيًا مع:

- شروط دفع واضحة.

- يتم عرض تواريخ الاستحقاق في أماكن متعددة.

- طرق الدفع المقبولة وسياسات الرسوم المتأخرة.

تقلل الفواتير السريعة من احتمالية الدفعات المتأخرة وتحافظ على سير دورة الحسابات المستحقة بسلاسة.

- متابعة فورية للمدفوعات المستحقة

في الإمارات العربية المتحدة، حيث تُبنى علاقات العملاء على الثقة وحسن التوقيت، يعد البقاء استباقيًا أمرًا بالغ الأهمية. تذكيرات الدفع التلقائية قبل أيام قليلة من تاريخ الاستحقاق. إذا كان الدفع لا يزال متأخرًا، فقم بمتابعته بمكالمة هاتفية مهذبة ولكن حازمة. تشجع عمليات المتابعة المتسقة التسويات في الوقت المناسب دون الإضرار بعلاقة العميل.

- تقديم حوافز الدفع المبكر

شجع التحصيل السريع من خلال تقديم خصم صغير للدفعات المبكرة. حتى خصم 2٪ لتسوية الفواتير في غضون 10 أيام يمكن أن يكون أكثر فائدة من الانتظار من 30 إلى 60 يومًا. إنه يحسن السيولة ويقلل الاعتماد على التمويل الخارجي.

لجعل مدفوعاتك الخاصة أكثر فائدة، استخدم بطاقة Alaan للشركات واحصل على استرداد نقدي مضمون بنسبة 2% على النفقات الدولية، مباشرة إلى حساب شركتك. اطلع على جميع مزايا البطاقة.

- إجراء فحوصات ائتمان العملاء

قبل تمديد شروط الائتمان، وخاصة في معاملات B2B، تحقق من الموثوقية المالية للعميل. هذا مهم بشكل خاص للشركات الصغيرة والمتوسطة العاملة في قطاعات مثل البناء أو التجارة، حيث تكون المدفوعات المتأخرة شائعة. ضع حدودًا أو شروطًا أكثر صرامة للعملاء ذوي المخاطر العالية لحماية التدفق النقدي والحفاظ على الاستقرار المالي.

- مراجعة وخفض النفقات غير الأساسية

قم بمراجعة نفقات عملك بانتظام لتحديد مناطق النفايات. خفض التكاليف التي لا تساهم بشكل مباشر في الإيرادات أو الكفاءة التشغيلية، مثل:

- اشتراكات البرامج غير المستخدمة،

- خدمات مكتبية متميزة،

- نفقات السفر أو الحدث غير الضرورية.

قم بإعادة التفاوض على العقود حيثما كان ذلك ممكنًا، خاصة بالنسبة للإيجار والمرافق وخدمات تكنولوجيا المعلومات. يؤدي التوفير في التكاليف إلى تحسين وضعك النقدي الصافي بشكل مباشر.

- التأجير بدلاً من الشراء

بالنسبة للشركات الصغيرة والمتوسطة التي تحتاج إلى الوصول إلى أصول مثل أجهزة الكمبيوتر المحمولة أو الأثاث أو المركبات أو المساحات المكتبية دون استنزاف الاحتياطيات، يعد التأجير خيارًا قابلاً للتطبيق. على الرغم من أنها قد تتكبد تكاليف أعلى بمرور الوقت، إلا أنها تقلل النفقات الرأسمالية الأولية وتحافظ على النقد متاحًا للعمليات اليومية. كما أن تكاليف التأجير معفاة من الضرائب، مما يوفر إعفاءات مالية إضافية.

- استخدم التمويل قصير الأجل بذكاء

إذا كنت تواجه عجزًا مؤقتًا، فاستكشف خيارات التمويل مثل:

- تمويل الفواتير،

- قروض رأس المال العامل،

- بطاقات ائتمان الأعمال مع فترة سماح.

اختر الحلول التي تتوافق مع دورة الإيرادات الخاصة بك وتجنب الالتزام بالديون طويلة الأجل للقضايا قصيرة الأجل. في الإمارات العربية المتحدة، تقدم العديد من شركات التكنولوجيا المالية الآن خيارات تمويل مرنة مصممة خصيصًا للشركات الصغيرة والمتوسطة.

منصات مثل ألان تساعدك أيضًا على تتبع النفقات في الوقت الفعلي، وأتمتة الموافقات، والحصول على رؤية كاملة لإنفاق الشركة. لذلك يمكنك التحكم، حتى خلال فترات التدفق النقدي الضيقة.

- تحسين إدارة المخزون

يؤدي ضعف مراقبة المخزون إلى تقييد النقد دون داع. استخدم أدوات إدارة المخزون لمراقبة كل من العناصر سريعة الحركة والبطيئة الحركة. بالنسبة للعناصر التي تجمع الغبار:

- تقدم صفقات أو خصومات مجمعة،

- تجنب الإفراط في الطلب،

- اعتمد نهج الجرد في الوقت المناسب إن أمكن.

يساعد تحرير المخزون النقدي في تمويل أنشطة تجارية أكثر إنتاجية.

- تفاوض على شروط دفع أفضل مع البائعين

غالبًا ما يكون الموردون منفتحين على التفاوض، خاصة مع العملاء الدائمين. اطلب شروط دفع ممتدة، من 15 إلى 30 يومًا أو أكثر، لتتوافق مع مستحقاتك. بدلاً من ذلك، قم بالتفاوض على الخصومات للدفعات المبكرة لتقليل التكاليف. يمكن أن يؤدي بناء علاقات قوية مع الموردين إلى فتح شروط وأحكام أكثر مرونة.

- استخدم حسابات التوفير التجارية عالية الفائدة

احتفظ بالأموال الفائضة في حساب التوفير التجاري عالي الفائدة. تقدم العديد من البنوك الإماراتية أسعارًا تنافسية تحقق فائدة على أموالك الخاملة مع الحفاظ على السيولة. إنها طريقة بسيطة لكسب الدخل السلبي مع الحفاظ على المرونة المالية.

- توقع التدفق النقدي بانتظام

قم بإعداد توقعات التدفق النقدي الأسبوعية أو الشهرية لتوقع النقص والفوائض. استخدم برامج المحاسبة أو أدوات التدفق النقدي لمحاكاة سيناريوهات مختلفة. يسمح لك التنبؤ بما يلي:

- خطط للدفعات القادمة،

- قم بجدولة الاستثمارات بذكاء،

- استعد للانخفاضات الموسمية أو النفقات غير المتوقعة.

تساعدك التوقعات المنتظمة على اتخاذ إجراءات تصحيحية قبل تصاعد المشكلات.

مشاكل التدفق النقدي في الأعمال شائعة ولكنها قابلة للحل. من المرجح أن تظل الشركات الصغيرة والمتوسطة في الإمارات العربية المتحدة التي تدير الفواتير والتكاليف والمخزون والتمويل بشكل استباقي أكثر مرونة ومربحة على المدى الطويل.

دعونا الآن نستكشف كيف يمكن للأدوات الرقمية والأتمتة تعزيز استراتيجية التدفق النقدي الخاصة بك.

اقرأ أيضًا: 8 خطوات مهمة في عملية المحاسبة

أدوات وتقنيات لإدارة التدفق النقدي بشكل أفضل

وجدت دراسة أجرتها QuickBooks ذلك 69% من الشركات الصغيرة ظلت مستيقظة بسبب مخاوف التدفق النقدي. بالنسبة للشركات الصغيرة والمتوسطة في دولة الإمارات العربية المتحدة، حيث يشيع التأخير في الدفع وتكاليف التشغيل المرتفعة، توفر الأدوات الرقمية طريقة عملية لإدارة الشؤون المالية بشكل أكثر دقة وكفاءة.

فيما يلي الأدوات والتقنيات التي يمكن أن تساعدك على التحكم في التدفق النقدي واتخاذ قرارات مستنيرة:

- استخدم برامج المحاسبة مع مراقبة التدفق النقدي في الوقت الفعلي

استثمر في منصات المحاسبة التي تقدم تتبعًا مدمجًا للتدفق النقدي. أدوات مثل كويك بوكس، زيرو، و كتب زوهو يستطيع:

- تتبع الدخل والنفقات تلقائيًا.

- تسوية المعاملات المصرفية في الوقت الفعلي.

- قم بإنشاء بيانات التدفق النقدي على الفور.

تقلل هذه الأدوات من الحاجة إلى التتبع اليدوي وتساعدك على اكتشاف المشكلات مبكرًا.

- تصور الاتجاهات باستخدام لوحات معلومات التنبؤ

يساعدك التنبؤ بالتدفق النقدي على التخطيط للمستقبل. استخدم أدوات مثل تعويم، نبض، أو فاثوم إلى:

- قم بإنشاء لوحات معلومات مرئية للتدفق النقدي المتوقع والتدفق الخارجي.

- قم بمحاكاة أفضل وأسوأ السيناريوهات.

- خطط لنفقات كبيرة أو احتياجات تمويل لتجنب ضغوط اللحظة الأخيرة.

يعمل التنبؤ على تحسين المرونة المالية ويدعم اتخاذ قرارات أفضل.

- التشغيل الآلي للفواتير والمتابعة باستخدام أدوات الفواتير السحابية

غالبًا ما تنجم المدفوعات المتأخرة عن التأخير في الفواتير أو التذكيرات الفائتة. أدوات الفواتير المستندة إلى السحابة مثل فاتورة زوهو، فريش بوكس، أو موجة يمكن أن تساعدك:

- قم بإنشاء الفواتير وإرسالها بسرعة.

- قم بإعداد التذكيرات التلقائية قبل تاريخ الاستحقاق وبعده.

- اقبل المدفوعات عبر الإنترنت لتقليل تأخيرات التحصيل.

تعمل الأتمتة على تقليل الجهد اليدوي وتسريع دورة المستحقات الخاصة بك.

- تتبع الإنفاق والموافقات باستخدام برنامج إدارة النفقات

يمكن أن تتسبب مطالبات المصروفات اليدوية في تأخير إعداد التقارير والإنفاق الزائد المخفي. أدوات مثل ألان، كلف، أو تكلفة زوهو نساعدك:

- تتبع نفقات الموظفين في الوقت الفعلي.

- فرض عمليات سير عمل الموافقة وضوابط السياسة.

- يمكنك الدمج مع أدوات المحاسبة للحصول على رؤية شاملة.

ألان تم تصميمه خصيصًا للشركات في الإمارات العربية المتحدة، التي تقدم بطاقات الشركات الذكية والتتبع الآلي للنفقات وضوابط الميزانية، كل ذلك في منصة واحدة.

هذا يضمن بقاء نفقاتك في حدود الميزانية ويساعدك على إغلاق الكتب بشكل أسرع.

- دمج جميع الأدوات في حزمة مالية موحدة

تتسبب الأنظمة المعزولة في تخزين البيانات وتأخيرها. حيثما كان ذلك ممكنًا، قم بدمج منصات الفواتير والنفقات والمحاسبة لضمان:

- لقطات دقيقة للتدفق النقدي.

- أخطاء تسوية أقل.

- إغلاق شهري أسرع.

ابحث عن الأدوات التي تقدم عمليات تكامل مباشرة أو تدعم واجهات برمجة التطبيقات المفتوحة للمزامنة السهلة.

توفر الأدوات الرقمية طريقة قوية للبقاء على اطلاع بالتدفق النقدي. بالنسبة للشركات الصغيرة والمتوسطة في دولة الإمارات العربية المتحدة ذات الموارد المحدودة، تعد أتمتة العمليات المالية وسيلة فعالة من حيث التكلفة لتحسين الرؤية وتخفيف المخاطر المالية.

كيف يساعدك Alaan على إصلاح فجوات التدفق النقدي من خلال التحكم في الوقت الفعلي

غالبًا ما تنبع فجوات التدفق النقدي من أوجه القصور الخفية، مثل الإنفاق غير المتتبع، والموافقات المتأخرة، والتسوية اليدوية. ألان يساعدك على سد هذه الفجوات من خلال الرؤية في الوقت الفعلي والأتمتة والتحكم المصممة خصيصًا للشركات في الإمارات العربية المتحدة.

فيما يلي كيفية القيام بذلك:

- بطاقات الشركات الذكية: إصدار بطاقات غير محدودة بحدود مخصصة وضوابط البائع لمنع الإنفاق الزائد.

- التتبع في الوقت الفعلي: اعرف بالضبط أين تذهب الأموال، سواء من جانب الفريق أو البائع، مع تنبيهات فورية بشأن الإنفاق المرتفع أو غير المعتاد.

- التشغيل الآلي للاستلام: لا مزيد من مطاردة الأعمال الورقية. يقوم Alaan تلقائيًا بمطابقة الإيصالات مع معاملات البطاقات باستخدام OCR و AI، مع الإبلاغ عن الإدخالات المفقودة أو غير الصحيحة على الفور.

- تكامل المحاسبة: قم بمزامنة المعاملات مباشرة مع برامج المحاسبة مثل Xero أو QuickBooks أو NetSuite أو Microsoft Dynamics لتجنب التأخير في التسوية.

- رؤى الذكاء الاصطناعي: حدد الاتجاهات واعثر على فرص لتوفير التكاليف وتخلص من الهدر من خلال الاقتراحات المبنية على البيانات، كل ذلك دون البحث في جداول البيانات.

تستخدم أكثر من 1,000 شركة في الإمارات العربية المتحدة Alaan لإدارة الإنفاق وتحسين التدفق النقدي. جرب آلان لتوفير الوقت وتقليل الأخطاء والحفاظ على موارد مالية صحية.

اقرأ أيضًا: فهم إدارة المصروفات النثرية

أفكار نهائية

تعتبر مشكلات التدفق النقدي في الأعمال شائعة ولكن يمكن إدارتها بالكامل. يمكن أن تؤدي الفواتير في الوقت المناسب والتنبؤ الدقيق وإدارة النفقات المنضبطة إلى تحسين وضع التدفق النقدي بشكل كبير. يكمن الاختلاف في البقاء استباقيًا بدلاً من رد الفعل.

ابدأ بمراجعة عمليات التدفق النقدي الحالية الخاصة بك وقم بتنفيذ تغيير عملي واحد هذا الأسبوع، سواء كان ذلك لتسريع الفواتير أو خفض التكاليف غير الضرورية. يمكن أن يؤدي استخدام الأدوات الرقمية إلى تبسيط هذه الرحلة وتوفير رؤية في الوقت الفعلي لأموالك.

قمنا ببناء ألان خصيصًا للشركات الصغيرة والمتوسطة في الإمارات العربية المتحدة: لمساعدتك على إدارة النفقات دون عناء وتحسين التدفق النقدي باستخدام الأتمتة الذكية والشفافية الكاملة. اليوم، تثق بنا أكثر من ألف شركة في جميع أنحاء المنطقة للحفاظ على صحتها المالية وضمان سير عملياتها بسلاسة.

تحكم في التدفق النقدي الخاص بك اليوم. احجز عرضًا توضيحيًا مع Alaan لنرى كيف يمكننا دعم نمو عملك.

الأسئلة الشائعة

س: كيف يمكنني إقناع العملاء بدفع الفواتير في وقت مبكر دون الإضرار بالعلاقات؟

أ. يمكن أن يؤدي تقديم خصومات صغيرة للدفع المبكر أو خيارات دفع مرنة إلى تشجيع المدفوعات بشكل أسرع. ادمج هذا مع التواصل المهذب والمتسق للحفاظ على الثقة والاحتراف.

س: ما المقاييس المالية التي يجب أن أراقبها جنبًا إلى جنب مع التدفق النقدي؟

أ. إلى جانب التدفق النقدي، يمكنك تتبع المقاييس مثل معدل دوران الحسابات المدينة وأيام المبيعات المعلقة (DSO) ونسبة التدفق النقدي التشغيلي. هذه تعطي نظرة أعمق على سيولة شركتك وكفاءتها.

س: كم مرة يجب أن أقوم بتحديث توقعات التدفق النقدي الخاصة بي؟

أ. بالنسبة للشركات الصغيرة والمتوسطة، يعد التحديث الأسبوعي أو الشهري مثاليًا. تساعدك المراجعات المتكررة على توقع أوجه القصور وتعديل الخطط بسرعة وتجنب المفاجآت.

س: ما الدور الذي يمكن أن يلعبه الموردون في تحسين التدفق النقدي؟

أ. قد يسمح لك بناء علاقات قوية مع الموردين بالتفاوض على شروط الدفع الممتدة أو خصومات الدفع المبكر، والتي يمكن أن تخفف من تقلبات التدفق النقدي.

س: هل هناك مبادرات حكومية أو تقنية مالية في دولة الإمارات العربية المتحدة تساعد في التدفق النقدي للشركات الصغيرة والمتوسطة؟

أ. نعم، تقدم حكومة الإمارات العربية المتحدة والعديد من شركات التكنولوجيا المالية خيارات تمويل مثل تمويل الفواتير وقروض رأس المال العامل وحلول الدفع الرقمية المصممة لمعالجة فجوات التدفق النقدي للشركات الصغيرة والمتوسطة.

%201.avif)