أكثر من 60% من الشركات الصغيرة والمتوسطة في دول مجلس التعاون استشهدوا بفجوات التدفق النقدي باعتبارها التحدي الأكبر. هذا ليس مفاجئًا، نظرًا لأن المنطقة تواجه فجوة تمويل الشركات الصغيرة والمتوسطة بقيمة 250 مليار دولار، مما يحد من الوصول إلى رأس المال العامل للعمليات اليومية. يمكن للمدفوعات المتأخرة والنفقات العامة المرتفعة والعمليات المصرفية الصارمة أن تجعل حتى الشركات المربحة تكافح من أجل دفع الموردين أو تغطية الرواتب في الوقت المحدد.

في دولة الإمارات العربية المتحدة، حيث تساهم الشركات الصغيرة والمتوسطة بشكل كبير في الناتج المحلي الإجمالي غير النفطي، يعد الحفاظ على التدفق النقدي الصحي أمرًا بالغ الأهمية لنجاح الأعمال على المدى الطويل. يضمن التدفق المستمر للأموال الداخلة والخارجة إمكانية الدفع للموردين وتغطية الإيجار وإدارة الرواتب في الوقت المحدد.

ومع ذلك، تعاني العديد من الشركات في المنطقة من تأخر مدفوعات العملاء والنفقات غير المتوقعة وزيادة النفقات العامة. يمكن أن تؤدي هذه التحديات إلى إجهاد رأس المال العامل وتقييد النمو، حتى لو كانت إيراداتك تبدو قوية على الورق.

في هذه المدونة، ستتعرف على الأسباب الأكثر شيوعًا لمشكلات التدفق النقدي في الأعمال. ستكتشف أيضًا استراتيجيات عملية ذات صلة بالإمارات العربية المتحدة لمنعها وحلها قبل أن تعطل عملياتك.

فهم قضايا التدفق النقدي في الأعمال

التدفق النقدي هو حركة الأموال داخل وخارج عملك. إنه يحدد ما إذا كان بإمكانك تغطية النفقات اليومية وتمويل النمو طويل الأجل.

التدفق النقدي الإيجابي يعني دخول المزيد من الأموال إلى الأعمال مقارنة بالمغادرة. يعني التدفق النقدي السلبي أن التدفقات الخارجة تتجاوز دخلك، وهي علامة تحذير يمكن أن تتحول بسرعة إلى عدم استقرار مالي.

يخلط العديد من أصحاب الأعمال بين التدفق النقدي والأرباح. ومع ذلك، فإن الأعمال التجارية المربحة على الورق لا تزال تواجه مشاكل السيولة إذا تأخرت المدفوعات أو تمت إدارة التكاليف بشكل سيئ.

عندما يكون النقد شحيحًا، تتأثر العمليات الأساسية. قد تواجه صعوبة في الدفع للموردين أو الموظفين أو الإيجار. قد تتوقف خطط النمو، وقد تسوء شروط الائتمان مع البائعين.

تشمل العلامات الشائعة لمشكلات التدفق النقدي ما يلي:

- الاستخدام المتكرر للسحب على المكشوف من البنوك أو خطوط الائتمان،

- التأخير في دفع الموظفين أو الإيجار أو الموردين،

- تراكم متزايد لفواتير العملاء غير المدفوعة،

- المخزون الزائد يقيد رأس المال العامل.

غالبًا ما تشير هذه الأعراض إلى أوجه قصور تشغيلية أعمق أو سوء إدارة مالية.

ما الذي يسبب مشاكل التدفق النقدي؟

لإصلاح مشكلة التدفق النقدي، يجب تحديد سببها. تتضمن بعض المشغلات الأكثر شيوعًا ما يلي:

- مدفوعات العملاء المتأخرة: الاعتماد على الفواتير كدخل مضمون يمكن أن يكون محفوفًا بالمخاطر. الأموال ليست حقيقية حتى تصل إلى حسابك.

- تكاليف عامة عالية: يمكن أن يؤدي إيجار المكاتب الباهظ أو اشتراكات البرامج أو الأجور إلى استنفاد النقد المتاح بسرعة.

- تقلص هوامش الربح: يمكن أن يؤدي انخفاض الأسعار أو ارتفاع تكاليف المدخلات إلى تآكل الأرباح وتقليل النقد المتاح.

- إدارة المخزون السيئة: الاحتفاظ بالمخزون الزائد يربط الأموال ويضيف تكاليف التخزين.

- انخفاض الإيرادات الموسمية: غالبًا ما تواجه الشركات التي تعتمد على فترات الذروة فجوات نقدية خلال الأشهر البطيئة.

- الإفراط في التداول: يؤدي النمو السريع بدون رأس مال عامل كافٍ إلى عدم دفع الفواتير وتأخير التسليم.

- لا توجد احتياطيات نقدية: بدون حاجز طوارئ، حتى النكسات الصغيرة يمكن أن تجبر الشركات على الدخول في وضع الأزمة.

- ضعف السيطرة على الائتمان: يمكن أن يؤدي الفشل في فحص العملاء أو تحديد شروط الدفع إلى زيادة مخاطر الديون المعدومة.

- مسك الدفاتر غير المنظم: يمكن للسجلات غير الدقيقة إخفاء المشاكل النقدية وتأخير تصحيح الدورة.

- سداد ديون عالية: يمكن للقروض أو خطوط الائتمان باهظة الثمن أن تستنزف النقد بشكل أسرع مما تساهم في النمو.

إن تحديد أي من هذه القضايا تنطبق على عملك هو الخطوة الأولى نحو بناء استراتيجية تدفق نقدي مستقرة ومستدامة.

اقرأ أيضًا: المحاسبة المتراكمة في الإمارات العربية المتحدة: الرؤى والمزايا الرئيسية

حلول عملية لقضايا التدفق النقدي في الأعمال

بالنسبة للشركات الصغيرة والمتوسطة في دولة الإمارات العربية المتحدة، حيث يمكن أن تكون دورات الدفع طويلة وتكاليف التشغيل مرتفعة، فإن الحفاظ على التدفق النقدي الصحي أمر ضروري لاستمرارية الأعمال والنمو.

فيما يلي حلول عملية ذات صلة بدولة الإمارات العربية المتحدة لمساعدتك في التغلب على تحديات التدفق النقدي وتحسين الاستقرار المالي:

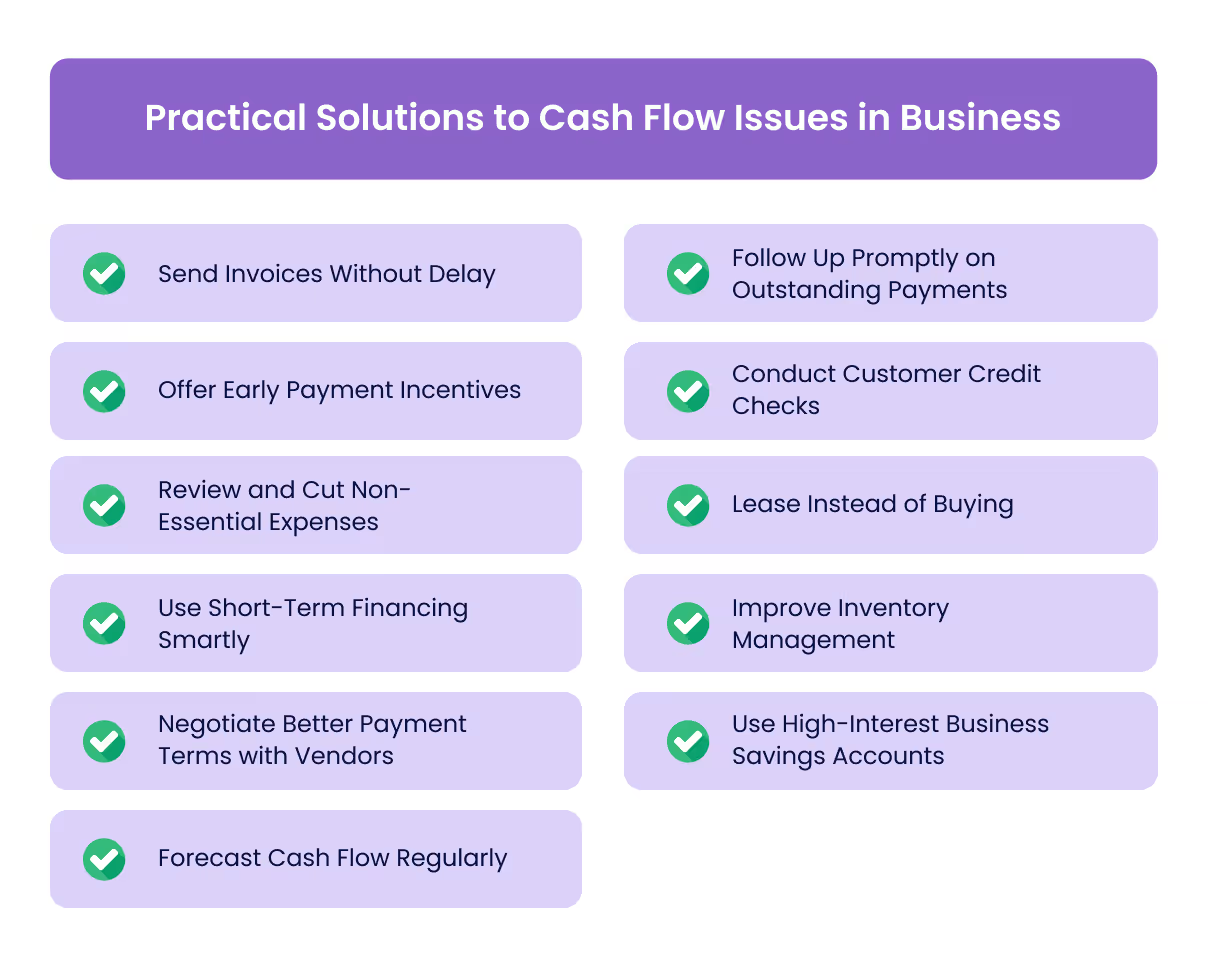

- إرسال الفواتير دون تأخير

يؤدي تأخير الفواتير إلى تأخير التدفق النقدي الخاص بك. أرسل الفواتير فورًا بعد تسليم المنتج أو اكتمال الخدمة. استخدم تنسيقًا احترافيًا مع:

- شروط دفع واضحة.

- يتم عرض تواريخ الاستحقاق في أماكن متعددة.

- طرق الدفع المقبولة وسياسات الرسوم المتأخرة.

تقلل الفواتير السريعة من احتمالية الدفعات المتأخرة وتحافظ على سير دورة الحسابات المستحقة بسلاسة.

- متابعة فورية للمدفوعات المستحقة

في الإمارات العربية المتحدة، حيث تُبنى علاقات العملاء على الثقة وحسن التوقيت، يعد البقاء استباقيًا أمرًا بالغ الأهمية. تذكيرات الدفع التلقائية قبل أيام قليلة من تاريخ الاستحقاق. إذا كان الدفع لا يزال متأخرًا، فقم بمتابعته بمكالمة هاتفية مهذبة ولكن حازمة. تشجع عمليات المتابعة المتسقة التسويات في الوقت المناسب دون الإضرار بعلاقة العميل.

- تقديم حوافز الدفع المبكر

شجع التحصيل السريع من خلال تقديم خصم صغير للدفعات المبكرة. حتى خصم 2٪ لتسوية الفواتير في غضون 10 أيام يمكن أن يكون أكثر فائدة من الانتظار من 30 إلى 60 يومًا. إنه يحسن السيولة ويقلل الاعتماد على التمويل الخارجي.

لجعل مدفوعاتك الخاصة أكثر فائدة، استخدم بطاقة Alaan للشركات واحصل على استرداد نقدي مضمون بنسبة 2% على النفقات الدولية، مباشرة إلى حساب شركتك. اطلع على جميع مزايا البطاقة.

- إجراء فحوصات ائتمان العملاء

قبل تمديد شروط الائتمان، وخاصة في معاملات B2B، تحقق من الموثوقية المالية للعميل. هذا مهم بشكل خاص للشركات الصغيرة والمتوسطة العاملة في قطاعات مثل البناء أو التجارة، حيث تكون المدفوعات المتأخرة شائعة. ضع حدودًا أو شروطًا أكثر صرامة للعملاء ذوي المخاطر العالية لحماية التدفق النقدي والحفاظ على الاستقرار المالي.

- مراجعة وخفض النفقات غير الأساسية

قم بمراجعة نفقات عملك بانتظام لتحديد مناطق النفايات. خفض التكاليف التي لا تساهم بشكل مباشر في الإيرادات أو الكفاءة التشغيلية، مثل:

- اشتراكات البرامج غير المستخدمة،

- خدمات مكتبية متميزة،

- نفقات السفر أو الحدث غير الضرورية.

قم بإعادة التفاوض على العقود حيثما كان ذلك ممكنًا، خاصة بالنسبة للإيجار والمرافق وخدمات تكنولوجيا المعلومات. يؤدي التوفير في التكاليف إلى تحسين وضعك النقدي الصافي بشكل مباشر.

- التأجير بدلاً من الشراء

بالنسبة للشركات الصغيرة والمتوسطة التي تحتاج إلى الوصول إلى أصول مثل أجهزة الكمبيوتر المحمولة أو الأثاث أو المركبات أو المساحات المكتبية دون استنزاف الاحتياطيات، يعد التأجير خيارًا قابلاً للتطبيق. على الرغم من أنها قد تتكبد تكاليف أعلى بمرور الوقت، إلا أنها تقلل النفقات الرأسمالية الأولية وتحافظ على النقد متاحًا للعمليات اليومية. كما أن تكاليف التأجير معفاة من الضرائب، مما يوفر إعفاءات مالية إضافية.

- استخدم التمويل قصير الأجل بذكاء

إذا كنت تواجه عجزًا مؤقتًا، فاستكشف خيارات التمويل مثل:

- تمويل الفواتير،

- قروض رأس المال العامل،

- بطاقات ائتمان الأعمال مع فترة سماح.

اختر الحلول التي تتوافق مع دورة الإيرادات الخاصة بك وتجنب الالتزام بالديون طويلة الأجل للقضايا قصيرة الأجل. في الإمارات العربية المتحدة، تقدم العديد من شركات التكنولوجيا المالية الآن خيارات تمويل مرنة مصممة خصيصًا للشركات الصغيرة والمتوسطة.

منصات مثل ألان تساعدك أيضًا على تتبع النفقات في الوقت الفعلي، وأتمتة الموافقات، والحصول على رؤية كاملة لإنفاق الشركة. لذلك يمكنك التحكم، حتى خلال فترات التدفق النقدي الضيقة.

- تحسين إدارة المخزون

يؤدي ضعف مراقبة المخزون إلى تقييد النقد دون داع. استخدم أدوات إدارة المخزون لمراقبة كل من العناصر سريعة الحركة والبطيئة الحركة. بالنسبة للعناصر التي تجمع الغبار:

- تقدم صفقات أو خصومات مجمعة،

- تجنب الإفراط في الطلب،

- اعتمد نهج الجرد في الوقت المناسب إن أمكن.

يساعد تحرير المخزون النقدي في تمويل أنشطة تجارية أكثر إنتاجية.

- تفاوض على شروط دفع أفضل مع البائعين

غالبًا ما يكون الموردون منفتحين على التفاوض، خاصة مع العملاء الدائمين. اطلب شروط دفع ممتدة، من 15 إلى 30 يومًا أو أكثر، لتتوافق مع مستحقاتك. بدلاً من ذلك، قم بالتفاوض على الخصومات للدفعات المبكرة لتقليل التكاليف. يمكن أن يؤدي بناء علاقات قوية مع الموردين إلى فتح شروط وأحكام أكثر مرونة.

- استخدم حسابات التوفير التجارية عالية الفائدة

احتفظ بالأموال الفائضة في حساب التوفير التجاري عالي الفائدة. تقدم العديد من البنوك الإماراتية أسعارًا تنافسية تحقق فائدة على أموالك الخاملة مع الحفاظ على السيولة. إنها طريقة بسيطة لكسب الدخل السلبي مع الحفاظ على المرونة المالية.

- توقع التدفق النقدي بانتظام

قم بإعداد توقعات التدفق النقدي الأسبوعية أو الشهرية لتوقع النقص والفوائض. استخدم برامج المحاسبة أو أدوات التدفق النقدي لمحاكاة سيناريوهات مختلفة. يسمح لك التنبؤ بما يلي:

- خطط للدفعات القادمة،

- قم بجدولة الاستثمارات بذكاء،

- استعد للانخفاضات الموسمية أو النفقات غير المتوقعة.

تساعدك التوقعات المنتظمة على اتخاذ إجراءات تصحيحية قبل تصاعد المشكلات.

مشاكل التدفق النقدي في الأعمال شائعة ولكنها قابلة للحل. من المرجح أن تظل الشركات الصغيرة والمتوسطة في الإمارات العربية المتحدة التي تدير الفواتير والتكاليف والمخزون والتمويل بشكل استباقي أكثر مرونة ومربحة على المدى الطويل.

دعونا الآن نستكشف كيف يمكن للأدوات الرقمية والأتمتة تعزيز استراتيجية التدفق النقدي الخاصة بك.

Also Read: 8 Important Steps in the Accounting Process

Tools and Techniques for Better Cash Flow Management

A study by QuickBooks found that 69% of small businesses have been kept awake by cash flow concerns. For UAE SMEs, where payment delays and high operating costs are common, digital tools offer a practical way to manage finances more accurately and efficiently.

Here are tools and techniques that can help you gain control of your cash flow and make informed decisions:

- Use Accounting Software with Real-Time Cash Flow Monitoring

Invest in accounting platforms that offer built-in cash flow tracking. Tools like QuickBooks, Xero, and Zoho Books can:

- Track income and expenses automatically.

- Reconcile bank transactions in real time.

- Generate cash flow statements instantly.

These tools reduce the need for manual tracking and help you spot issues early.

- Visualise Trends Using Forecasting Dashboards

Cash flow forecasting helps you plan ahead. Use tools like Float, Pulse, or Fathom to:

- Create visual dashboards of expected cash inflow and outflow.

- Simulate best- and worst-case scenarios.

- Plan large expenses or financing needs to avoid last-minute stress.

Forecasting improves financial agility and supports better decision-making.

- Automate Invoicing and Follow-Ups with Cloud Billing Tools

Late payments often stem from delays in invoicing or missed reminders. Cloud-based invoicing tools such as Zoho Invoice, FreshBooks, or Wave can help you:

- Create and send invoices quickly.

- Set up automatic reminders before and after the due date.

- Accept online payments to reduce collection delays.

Automation reduces manual effort and speeds up your receivables cycle.

- Track Spend and Approvals with Expense Management Software

Manual expense claims can cause reporting delays and hidden overspending. Tools like Alaan, Expensify, or Zoho Expense help you:

- Track employee expenses in real time.

- Enforce approval workflows and policy controls.

- Integrate with accounting tools for end-to-end visibility.

Alaan is purpose-built for UAE businesses, offering smart corporate cards, automated expense tracking, and budget controls, all in one platform.

This ensures your expenses stay within budget and helps you close books faster.

- Integrate All Tools into a Unified Financial Stack

Isolated systems cause data silos and delays. Wherever possible, integrate your invoicing, expense, and accounting platforms to ensure:

- Accurate cash flow snapshots.

- Fewer reconciliation errors.

- Faster monthly closes.

Look for tools that offer direct integrations or support open APIs for easy syncing.

Digital tools offer a powerful way to stay on top of cash flow. For UAE SMEs with limited resources, automating financial operations is a cost-effective way to improve visibility and mitigate financial risk.

How Alaan Helps You Fix Cash Flow Gaps with Real-Time Control

Cash flow gaps often stem from hidden inefficiencies, such as untracked spending, delayed approvals, and manual reconciliation. Alaan helps you close these gaps with real-time visibility, automation, and control tailored for UAE businesses.

Here’s how:

- Smart Corporate Cards: Issue unlimited cards with custom limits and vendor controls to prevent overspending.

- Real-Time Tracking: Know exactly where money goes, team-wise or vendor-wise, with instant alerts on high or unusual spending.

- Receipt Automation: No more chasing paperwork. Alaan auto-matches receipts to card transactions using OCR and AI, flagging missing or incorrect entries instantly.

- Accounting Integration: Sync transactions directly with accounting software like Xero, QuickBooks, NetSuite, or Microsoft Dynamics to avoid reconciliation delays.

- AI Insights: Spot trends, find cost-saving opportunities, and eliminate waste with data-driven suggestions, all without digging through spreadsheets.

More than 1,000 companies in the UAE utilise Alaan to manage spending and improve cash flow. Try Alaan to save time, reduce errors, and maintain healthy finances.

Also Read: Understanding Petty Cash Management

Final Thoughts

Cash flow issues in business are common but fully manageable. Timely invoicing, accurate forecasting, and disciplined expense management can significantly improve your cash flow position. The difference lies in staying proactive rather than reactive.

Start by reviewing your current cash flow processes and implement one practical change this week, whether that’s speeding up invoicing or cutting unnecessary costs. Using digital tools can simplify this journey and provide real-time visibility into your finances.

We built Alaan specifically for UAE SMEs: to help you manage expenses effortlessly and improve cash flow with smart automation and complete transparency. Today, over a thousand companies across the region trust us to maintain their financial health and ensure their operations run smoothly.

Take control of your cash flow today. Book a demo with Alaan to see how we can support your business growth.

FAQs

Q. How can I convince customers to pay invoices earlier without harming relationships?

A. Offering small early payment discounts or flexible payment options can encourage faster payments. Combine this with polite, consistent communication to maintain trust and professionalism.

Q. What financial metrics should I monitor alongside cash flow?

A. إلى جانب التدفق النقدي، يمكنك تتبع المقاييس مثل معدل دوران الحسابات المدينة وأيام المبيعات المعلقة (DSO) ونسبة التدفق النقدي التشغيلي. هذه تعطي نظرة أعمق على سيولة شركتك وكفاءتها.

س: كم مرة يجب أن أقوم بتحديث توقعات التدفق النقدي الخاصة بي؟

أ. بالنسبة للشركات الصغيرة والمتوسطة، يعد التحديث الأسبوعي أو الشهري مثاليًا. تساعدك المراجعات المتكررة على توقع أوجه القصور وتعديل الخطط بسرعة وتجنب المفاجآت.

س: ما الدور الذي يمكن أن يلعبه الموردون في تحسين التدفق النقدي؟

أ. قد يسمح لك بناء علاقات قوية مع الموردين بالتفاوض على شروط الدفع الممتدة أو خصومات الدفع المبكر، والتي يمكن أن تخفف من تقلبات التدفق النقدي.

س: هل هناك مبادرات حكومية أو تقنية مالية في دولة الإمارات العربية المتحدة تساعد في التدفق النقدي للشركات الصغيرة والمتوسطة؟

أ. نعم، تقدم حكومة الإمارات العربية المتحدة والعديد من شركات التكنولوجيا المالية خيارات تمويل مثل تمويل الفواتير وقروض رأس المال العامل وحلول الدفع الرقمية المصممة لمعالجة فجوات التدفق النقدي للشركات الصغيرة والمتوسطة.