تتطلب إدارة عمليات سداد النفقات معالجة دقيقة للإيصالات وسياسات الشركة واللوائح. تواجه كل شركة تحديًا يتمثل في ضمان تعويض الموظفين عن النفقات المشروعة من أموالهم الخاصة دون الوقوع في الفخاخ المكلفة. على الرغم من أن الأمر قد يبدو وكأنه مهمة بسيطة - ما عليك سوى تعويض الموظفين عن نفقاتهم المتعلقة بأعمالهم - إلا أن العملية أكثر تعقيدًا مما تبدو عليه. من إنشاء سياسات سداد واضحة إلى الامتثال لقواعد ضريبة القيمة المضافة (خاصة في مناطق مثل الإمارات العربية المتحدة)، تحتاج الشركات إلى نظام فعال ومضمون.

إذن، كيف يمكن للشركات تبسيط هذه العملية وضمان الامتثال وتجنب الأخطاء المكلفة؟ تكمن الإجابة في فهم الفروق الدقيقة في سداد النفقات - ماهيتها، وكيفية إدارتها بفعالية، وكيفية مواكبة اللوائح المتغيرة.

في هذا الدليل، سنقوم بتفصيل كل ما تحتاج إلى معرفته حول سداد النفقات، وتقديم أفضل الممارسات، وشرح كيف يمكنك بناء نظام أكثر كفاءة وشفافية لعملك.

ما هو تعويض النفقات؟

سداد المصاريف هو العملية التي تقوم من خلالها الشركات بسداد رواتب الموظفين مقابل الأموال التي أنفقوها نيابة عن الشركة. تشمل هذه النفقات عادةً تكاليف السفر واللوازم المكتبية والوجبات أثناء اجتماعات العمل والنفقات الأخرى من الجيب. يتحمل الموظف المصاريف مقدمًا، ويقدم المستندات ذات الصلة (مثل الإيصالات أو الفواتير)، وتقوم الشركة بتعويضها بعد المراجعة.

على سبيل المثال، قد ينفق الوكيل العقاري الأموال على وجبات غداء العملاء أو وسائل النقل أو المواد التسويقية، والتي يمكن تعويضها لاحقًا من قبل شركته. تضمن عملية السداد أن النفقات المتعلقة بالأعمال لا تثقل كاهل الموظفين ماليًا.

لماذا يعتبر سداد النفقات مهمًا

يلعب سداد النفقات دورًا مهمًا في الحفاظ على الشفافية المالية ورضا الموظفين. بالنسبة للشركات، فإنه يضمن عدم ترك الموظفين لتحمل تكاليف الأنشطة الضرورية المتعلقة بالعمل، والتي يمكن أن تحسن الروح المعنوية والإنتاجية. كما أن إدارة النفقات المستردة بشكل صحيح تمنع الاحتيال وتضمن الامتثال لقوانين الضرائب وتحتفظ بسجلات مالية دقيقة.

الاختلافات الرئيسية بين السداد والصرف

في حين أن مصطلحي «السداد» و «الصرف» غالبًا ما يستخدمان بالتبادل، إلا أنهما يمثلان عمليتين متميزتين في تمويل الأعمال. يعد فهم الفرق أمرًا بالغ الأهمية لإدارة النفقات الفعالة، حيث تتضمن كل عملية إجراءات ومسؤوليات وآثار ضريبية مختلفة. فيما يلي تفصيل لهذه الاختلافات للمساعدة في توضيح كيفية عمل كل منها في بيئة الشركة.

يعتمد الاختيار بين السداد والصرف على طبيعة المصاريف. تعتبر عمليات السداد مثالية للنفقات الصغيرة التي يدفعها الموظف، بينما تتناسب المدفوعات مع المعاملات الرسمية الأكبر مثل مدفوعات البائع.

مزايا أنظمة سداد النفقات

فوائد نظام السداد الفعال

يوفر نظام السداد المُدار جيدًا العديد من الفوائد للشركات، بما في ذلك:

- شفافية مالية محسنة: يساعد التتبع الدقيق للنفقات الشركات على الاحتفاظ بصورة واضحة عن مواردها المالية.

- رضا الموظفين: تضمن عمليات السداد في الوقت المناسب والسياسات الواضحة تعويض الموظفين بشكل عادل عن التكاليف الشخصية.

- الامتثال: تقلل الأنظمة المناسبة من مخاطر الأخطاء وتضمن الامتثال لقوانين الضرائب.

عملية سداد المصاريف

.avif)

تتضمن إدارة عملية سداد النفقات عدة خطوات لضمان شرعية المطالبات ودقتها ومعالجتها بكفاءة.

- يقدم الموظف تقرير المصروفات

تبدأ العملية عندما يقدم الموظف تقرير المصروفات عن أي نفقات متعلقة بالأعمال تكبدتها. يتضمن هذا التقرير عادةً المستندات الداعمة مثل الإيصالات والفواتير وشرح مفصل لكل مصروف. - مراجعة المصروفات والموافقة عليها

بمجرد تقديم تقرير المصروفات، فإنه يدخل مرحلة المراجعة والموافقة. عادة ما تتم مراجعة التقرير من قبل مدير أو مشرف أو شخص من الفريق المالي الذي يتحقق من التناقضات أو الانتهاكات المحتملة للسياسة. على سبيل المثال، قد تتجاوز بعض النفقات حدود الوجبات اليومية أو قد لا تكون مرتبطة بواجبات العمل، مما يؤدي إلى الرفض. - معالجة مدفوعات السداد

بعد الموافقة، يقوم الفريق المالي بمعالجة مدفوعات السداد للموظف. هذه هي المرحلة التي يتم فيها تعويض الموظف أخيرًا عن نفقاته الشخصية. اعتمادًا على سياسات الشركة، يمكن السداد من خلال مجموعة من الطرق، بما في ذلك الإيداع المباشر في الحساب المصرفي للموظف أو الشيك أو حتى كجزء من الراتب العادي للموظف. يجب أن تغطي الدفعة المبلغ الكامل للنفقات المعتمدة، مطروحًا منها أي خصومات ضرورية (مثل الضرائب إن وجدت). - حفظ السجلات والامتثال

أخيرًا، يجب على الشركات التأكد من تسجيل جميع تقارير المصروفات ومدفوعات السداد بشكل صحيح للأغراض الضريبية والمحاسبية. تضمن هذه المرحلة بقاء الشركة متوافقة مع اللوائح المحلية، بما في ذلك قوانين ضريبة القيمة المضافة في الإمارات أو GAAP (مبادئ المحاسبة المقبولة عمومًا) في مناطق أخرى. يساعد حفظ السجلات الدقيق على منع التناقضات أثناء عمليات التدقيق، ويضمن المعالجة الصحيحة لنفقات الأعمال، ويدعم الشفافية المالية الداخلية.

الأدوار المشاركة في السداد

تتضمن عملية سداد النفقات عادةً العديد من اللاعبين الرئيسيين:

- الموظفين: تقديم مطالباتهم للسداد وتقديم جميع الوثائق المطلوبة.

- المديرون/المشرفون: مراجعة المطالبات للتأكد من أنها تتوافق مع سياسات الشركة.

- فرق الشؤون المالية/المحاسبية: معالجة السداد وتسجيل المعاملة والتأكد من توافق كل شيء مع معايير إعداد التقارير المالية.

آثار ضريبة القيمة المضافة على سداد النفقات في دولة الإمارات العربية المتحدة

VAT (ضريبة القيمة المضافة) هي ضريبة تُفرض على معظم السلع والخدمات في الإمارات العربية المتحدة، بما في ذلك نفقات الأعمال. يعد فهم كيفية تطبيق ضريبة القيمة المضافة على عمليات السداد أمرًا بالغ الأهمية للشركات العاملة في الإمارات العربية المتحدة لضمان الامتثال لقوانين الضرائب المحلية.

كيف يتم تطبيق ضريبة القيمة المضافة على النفقات المسددة في دولة الإمارات العربية المتحدة

عندما تقوم الشركات بتعويض الموظفين عن النفقات، يجب عليهم النظر في الآثار المترتبة على ضريبة القيمة المضافة. بشكل عام، يمكن للشركات المسجلة في ضريبة القيمة المضافة استرداد ضريبة القيمة المضافة على بعض نفقات الأعمال. ومع ذلك، لا تكون جميع النفقات المستردة مؤهلة لاسترداد ضريبة القيمة المضافة. على سبيل المثال، قد لا تكون ضريبة القيمة المضافة على الوجبات أو الترفيه قابلة للاسترداد دائمًا ما لم تكن مرتبطة مباشرة بأنشطة الأعمال.

المصروفات المستردة ومعالجة ضريبة القيمة المضافة

- التسديدات الخاضعة للضريبة: قد تخضع بعض النفقات المستردة، مثل تلك المتعلقة بالسفر أو اجتماعات العملاء، لضريبة القيمة المضافة، اعتمادًا على طبيعة المصاريف.

- التسديدات غير الخاضعة للضريبة: إذا كانت المصاريف شخصية بحتة أو لأنشطة غير تجارية، فقد لا يمكن استرداد ضريبة القيمة المضافة.

يجب أن تكون الشركات على دراية بهذه الفروق لتجنب مشكلات الامتثال المتعلقة بضريبة القيمة المضافة.

قواعد ضريبة القيمة المضافة للمدفوعات مقابل التسديدات

من الضروري التمييز بين المدفوعات والتعويضات في سياق ضريبة القيمة المضافة. إذا قامت الشركة بالدفع المباشر إلى بائع أو مورد خارجي، فقد تختلف الآثار المترتبة على ضريبة القيمة المضافة. في بعض الحالات، قد تتمكن الشركات من استرداد ضريبة القيمة المضافة على المدفوعات التي لا يمكنها المطالبة بها عند السداد.

على سبيل المثال، إذا قامت شركة بحجز غرفة فندقية مباشرة لرحلة عمل أحد الموظفين، فقد تتمكن من استرداد ضريبة القيمة المضافة المدفوعة على الإقامة الفندقية كدفعة. ومع ذلك، إذا دفع الموظف ثمن الغرفة مقدمًا وقدم مطالبة بالتعويض، فقد لا يمكن استرداد ضريبة القيمة المضافة على هذا المبلغ.

توضيحات حديثة حول ضريبة القيمة المضافة والسداد

وقد أوضحت التغييرات الأخيرة في قوانين ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة إمكانية فرض الضرائب على التسديدات والمدفوعات. على سبيل المثال، غالبًا ما تخضع ضريبة القيمة المضافة على النفقات المستردة لنفس شروط المعاملة الأصلية، مما يعني أنه يمكن للشركات المطالبة باسترداد ضريبة القيمة المضافة على نفقات الأعمال القابلة للاسترداد في ظروف معينة.

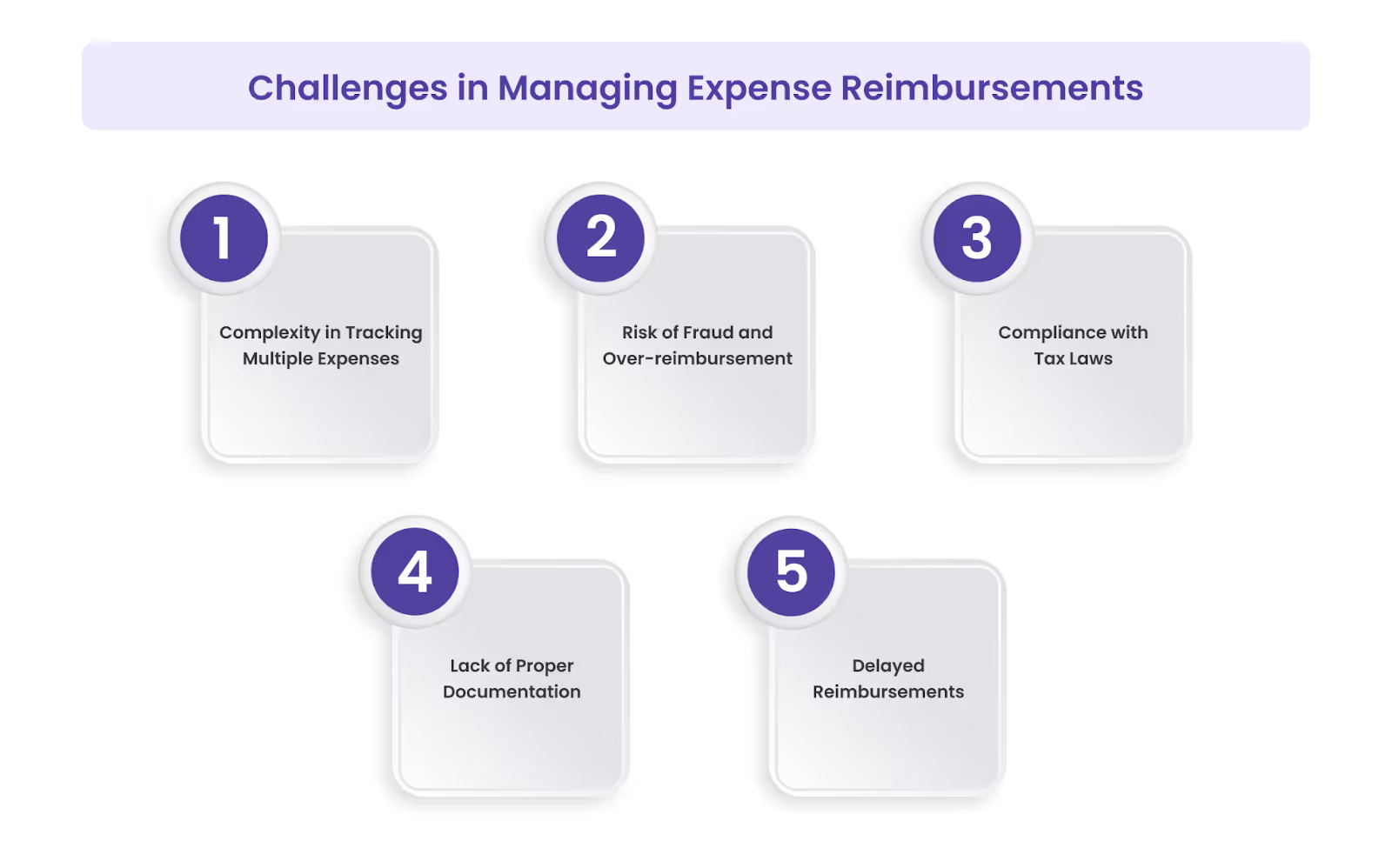

التحديات الرئيسية في إدارة سداد النفقات

يمكن أن تكون إدارة سداد النفقات بكفاءة مهمة معقدة، وغالبًا ما تواجه الشركات مجموعة متنوعة من التحديات التي تعيق العمليات السلسة. فيما يلي التحديات الرئيسية التي تواجهها الشركات في إدارة سداد النفقات:

1. التعقيد في تتبع النفقات المتعددة

يعد تتبع المطالبات المتعددة أحد أكثر جوانب سداد النفقات استهلاكًا للوقت، خاصة عندما يقدم الموظفون نفقات صغيرة متكررة. بدون التشغيل الآلي المناسب أو النظام المنظم، يمكن أن تؤدي الإدارة اليدوية لحجم كبير من المطالبات إلى الأخطاء والتأخير وعدم الكفاءة.

2. مخاطر الاحتيال والإفراط في السداد

بدون ضوابط مناسبة، هناك دائمًا خطر قيام الموظفين بتقديم مطالبات مبالغ فيها أو احتيالية. يمكن أن يصبح التعويض الزائد - حيث يطالب الموظفون بأكثر مما أنفقوه بالفعل - مشكلة كبيرة أيضًا، خاصة إذا لم يتم التحقق من الإيصالات بعناية. قد لا يتم اكتشاف هذه المطالبات الاحتيالية، مما يؤدي إلى خسائر مالية للشركة ومشكلات قانونية محتملة.

3. الامتثال لقوانين الضرائب

يمكن أن يمثل سداد النفقات تحديًا خاصًا عندما يُطلب من الشركات الامتثال للوائح الضريبية المعقدة، مثل قوانين ضريبة القيمة المضافة في الإمارات العربية المتحدة. قد يكون من الصعب معالجة معالجة ضريبة القيمة المضافة لبعض النفقات المستردة، خاصة مع التعقيد الإضافي للقواعد المختلفة للنفقات الخاضعة للضريبة وغير الخاضعة للضريبة. يمكن أن يؤدي الفشل في حساب ضريبة القيمة المضافة بشكل صحيح إلى مشكلات الامتثال والعقوبات وعمليات التدقيق.

4. عدم وجود وثائق مناسبة

هناك مشكلة شائعة أخرى في سداد النفقات وهي عدم وجود وثائق مناسبة، مثل الإيصالات والفواتير. وبدون هذه الوثائق، قد يكون من الصعب التحقق من شرعية المطالبات، مما يؤدي إلى تأخيرات محتملة في السداد أو، في أسوأ السيناريوهات، مدفوعات غير صحيحة. يمكن أن تؤدي الإيصالات غير المكتملة أو المفقودة أيضًا إلى عمليات تدقيق، مما يزيد من تعقيد العملية.

5. التسديدات المتأخرة

يمكن أن يؤدي الفشل في معالجة عمليات السداد في الوقت المناسب إلى عدم رضا الموظفين وإحباطهم. يمكن أن يؤثر التأخير في المدفوعات أيضًا على معنويات الموظفين وإنتاجيتهم، خاصة إذا كان الموظفون مطالبين باستخدام أموالهم الخاصة لتغطية نفقات الأعمال.

لضمان عملية سداد النفقات بسلاسة وكفاءة، يجب على الشركات اعتماد أفضل الممارسات التي تعالج التحديات. من خلال تنفيذ الاستراتيجيات الصحيحة، يمكن للشركات تعزيز الدقة وتقليل الاحتيال وتحسين الامتثال مع ضمان المدفوعات في الوقت المناسب للموظفين.

أفضل الممارسات لإدارة سداد النفقات

وضع سياسات وإرشادات واضحة

لإدارة سداد النفقات بشكل فعال، يجب على الشركات وضع سياسات سداد واضحة وشاملة. يجب أن تحدد هذه السياسات ما يلي:

- ما هي أنواع النفقات القابلة للسداد

- كيف يجب توثيق النفقات وتقديمها

- كيف تبدو عملية الموافقة

- كيف ستتم معالجة التسديدات ودفعها

تساعد الإرشادات الواضحة على منع الارتباك وضمان قيام الموظفين بتقديم المطالبات وفقًا لمعايير الشركة.

تبسيط سداد النفقات من خلال منصة Alaan لإدارة الإنفاق

منصة Alaan لإدارة الإنفاق يقدم حلاً شاملاً لتبسيط وأتمتة عملية سداد النفقات. فيما يلي الميزات الرئيسية:

- التتبع الآلي وفي الوقت الفعلي للنفقات: يمكن للموظفين إرسال النفقات رقميًا، وتقوم المنصة تلقائيًا بتصنيف المعاملات في الوقت الفعلي. وهذا يضمن التتبع الدقيق ويقلل الأخطاء اليدوية ويوفر للشركات رؤية فورية لإنفاقها، مما يسمح بتحكم وشفافية أفضل.

- تخلص من عمليات السداد باستخدام بطاقات Alaan للشركات

بطاقات Alaan للشركات قم بتبسيط إدارة النفقات من خلال السماح للموظفين بتحميل نفقات الأعمال مباشرة إلى حساب الشركة، مما يلغي الحاجة إلى عمليات السداد. مع كليهما البطاقات المادية والافتراضية، يمكن للشركات تعيين حدود الإنفاق والموافقة المسبقة على المعاملات وتقييد عمليات شراء معينة، مما يمنح فرق التمويل تحكمًا محسنًا ويقلل من أعباء العمل الإدارية. - ضوابط الإنفاق القابلة للتخصيص

تتيح منصتنا للشركات وضع حدود وقيود إنفاق مخصصة لكل بطاقة، مما يضمن بقاء النفقات في حدود الميزانية والامتثال لسياسات الشركة. - مطابقة الإيصالات التلقائية: تتم مطابقة الإيصالات تلقائيًا مع المعاملات المقابلة، مما يقلل الحاجة إلى التحقق اليدوي ويحسن الدقة.

- تكامل سلس مع أنظمة المحاسبة: يتكامل Alaan بسهولة مع الشعبية برامج المحاسبة مثل زيرو، كويك بوكس، وزوهو، تمكين المزامنة السلسة للبيانات المالية وتحسين حفظ السجلات.

- ميزات الامتثال لضريبة القيمة المضافة: تساعد Alaan على ضمان الامتثال لقوانين ضريبة القيمة المضافة المحلية من خلال إنشاء التقارير تلقائيًا وتوفير الأدوات لتتبع المعاملات ذات الصلة بالضرائب، مما يقلل من مخاطر الأخطاء أثناء عمليات التدقيق.

- التشغيل الآلي لسير عمل الموافقة: تعمل منصة Alaan على أتمتة عملية الموافقة على النفقات، مما يجعلها أسرع وأكثر كفاءة مع ضمان توافق جميع النفقات مع سياسات الشركة.

الخاتمة

تعد إدارة سداد النفقات بكفاءة أكثر من مجرد ضرورة مالية - إنها عنصر حاسم في أي عملية تجارية ناجحة. من خلال فهم المفاهيم الأساسية وتنفيذ سياسات واضحة والاستفادة من التكنولوجيا المناسبة، يمكن للشركات تقليل أوجه القصور وتقليل الأخطاء والبقاء متوافقة مع اللوائح المتطورة مثل ضريبة القيمة المضافة. باستخدام الأدوات المناسبة، لا يجب أن تكون عملية سداد النفقات مهمة معقدة وتستغرق وقتًا طويلاً - بل يمكن تبسيطها لإفادة كل من الموظفين والمؤسسة.

في Alaan، نعمل على تمكين الشركات من البقاء في المقدمة من خلال توفير منصة ذكية لإدارة النفقات تبسط عمليات السداد، وتضمن الامتثال لضريبة القيمة المضافة، وتتكامل بسلاسة مع أدوات المحاسبة الحالية. تساعد بطاقات الشركات والتتبع الآلي الشركات على توفير الوقت وتقليل الأعباء الإدارية وتعزيز الرؤية المالية.

احجز عرضًا توضيحيًا معنا اليوم واكتشف كيف يمكن لمنصة Alaan تحويل الطريقة التي تدير بها النفقات - اليوم وفي المستقبل.

أسئلة وأجوبة حول سداد النفقات

1. ما الفرق بين السداد والاسترداد؟

- رد التكاليف هو عندما تدفع الشركة للموظف النفقات المتعلقة بالأعمال التي دفعها من جيبه.

- استرداد الأموال هو عندما يقوم المستهلك بإرجاع منتج أو خدمة ويستعيد المبلغ المدفوع.

يتعلق السداد بنفقات الأعمال، بينما يتعلق رد الأموال بالسلع أو الخدمات المرتجعة.

2. كيف يتم احتساب التسديدات في البيانات المالية؟

وتسجل عمليات السداد كمصروفات تحت الفئة المناسبة (مثل السفر أو اللوازم المكتبية). تقيد الشركة حسابها النقدي أو المصرفي عند دفع السداد وخصم حساب المصاريف المقابل. في حالة تطبيق ضريبة القيمة المضافة، يمكن للشركة استرداد ضريبة القيمة المضافة على النفقات المؤهلة والإبلاغ عنها بشكل منفصل في إقرارات ضريبة القيمة المضافة.

3. ماذا يحدث إذا قدم موظف إيصالات غير صالحة؟

إذا قدم أحد الموظفين إيصالات غير صالحة أو فشل في تقديم الوثائق المناسبة، فقد ترفض الشركة طلب السداد. من المهم لكل من الموظفين والمديرين اتباع سياسة السداد الخاصة بالشركة لضمان الامتثال.

4. كيف تتعامل الشركات مع سداد تكاليف السفر الدولي؟

بالنسبة للسفر الدولي، غالبًا ما تطلب الشركات من الموظفين تقديم إيصالات بالعملة الأجنبية، وقد تخضع النفقات لحسابات سعر الصرف. يجب على الشركات أيضًا ضمان الامتثال لقواعد ضريبة القيمة المضافة المحلية لنفقات السفر الدولية.

%201.avif)