هل الثغرات في عملية التسوية المصرفية الخاصة بك تعرض الدقة المالية لشركتك للخطر؟ وفقًا للدراسات الحديثة، ما يقرب من 30% من الشركات لديهم أخطاء في سجلاتهم المالية بسبب عدم كفاية عمليات التسوية المصرفية. غالبًا ما تؤدي هذه التناقضات إلى سوء إدارة التدفق النقدي أو مشكلات الامتثال أو الاحتيال غير الملحوظ، وكل ذلك يمكن أن يؤثر بشدة على القرارات التشغيلية، لا سيما في أسواق الإمارات العربية المتحدة.

يوفر بيان التسوية المصرفية طريقة منظمة للتحقق من رصيدك النقدي. فهي تساعد على تحديد المعاملات الفائتة أو الرسوم غير المصرح بها أو التأخير في النشر، مما يضمن تطابق كتبك مع البيانات المصرفية الفعلية. عندما يتم إجراؤها بانتظام، فإنها تصبح آلية تحكم مهمة لحماية سلامتك المالية.

تقدم هذه المدونة دليلاً كاملاً حول كيفية إعداد بيان التسوية المصرفية. ستتعرف على الخطوات الأساسية والمخاطر الشائعة التي يجب تجنبها ولماذا أصبحت الأتمتة بشكل متزايد الخيار الأكثر ذكاءً لفرق التمويل في الإمارات العربية المتحدة.

ما هو بيان التسوية المصرفية؟

بيان التسوية المصرفية (BRS) هو مستند مالي يقارن سجلاتك المحاسبية الداخلية مع كشف حسابك المصرفي لضمان الدقة. الهدف هو التأكد من تطابق كلا الرصيدين وشرح أي اختلافات، مثل المدفوعات غير المسجلة أو الرسوم المصرفية أو الأخطاء.

في الإمارات العربية المتحدة، تستخدم العديد من الشركات الشيكات المؤجلة، وتتعامل بعملات متعددة، وتسدد مدفوعات منتظمة عبر الحدود. وبدون التسوية، يمكن أن تؤدي هذه المعاملات بسهولة إلى إدخالات مكررة أو ودائع فائتة أو شيكات مرتجعة، مما قد يؤثر على التدفق النقدي ويؤدي إلى تآكل ثقة الموردين.

يساعد BRS على منع مثل هذه المشكلات. فهي تضمن دقة وضعك النقدي، وتكتشف الاحتيال أو الأخطاء المصرفية مبكرًا، وتحافظ على سجلاتك المالية جاهزة لعمليات التدقيق، وإيداعات ضريبة القيمة المضافة، والتقديمات الضريبية. عند القيام بذلك بانتظام، فإنه يوفر الوضوح والتحكم في رأس المال العامل الخاص بك، مما يمنحك الثقة في كل درهم تقوم بالإبلاغ عنه أو إنفاقه.

لماذا تعتبر التسوية المصرفية مهمة وكيفية الحصول عليها بشكل صحيح

بالنسبة للشركات في الإمارات العربية المتحدة، وخاصة تلك الخاضعة لضريبة القيمة المضافة وضريبة الشركات ومتطلبات التدقيق، فإن التسوية المصرفية هي أكثر بكثير من مجرد مهمة مالية روتينية - إنها آلية التحكم الاستراتيجي. إذا تم القيام بذلك بشكل صحيح، فإنه يضمن دقة وضعك النقدي، وتقليل مخاطر الامتثال، واستندت قراراتك التشغيلية إلى أرقام حقيقية.

لماذا يهم

- منع الاحتيال: مع الاستخدام الواسع النطاق للشيكات المؤجلة والتحويلات متعددة العملات والمدفوعات الرقمية في الإمارات العربية المتحدة، أصبح من السهل تجاوز الرسوم غير المصرح بها أو المدفوعات المكررة. تظهر التسوية المنتظمة علامات الخطر مبكرًا، قبل أن تؤثر على التدفق النقدي أو علاقات الموردين.

- جاهزية التدقيق وضريبة القيمة المضافة: بموجب لوائح الهيئة الاتحادية للضرائب في دولة الإمارات العربية المتحدة (FTA)، يعد إعداد التقارير المالية الدقيقة إلزاميًا. تقوم التسوية بالتحقق من صحة دفتر الأستاذ العام الخاص بك وتساعد في دعم إيداعات ضريبة القيمة المضافة النظيفة، خاصة عند التعامل مع المعاملات عبر الحدود والحسابات متعددة العملات.

- وضوح التدفق النقدي: تؤدي الشيكات المستحقة أو الرسوم غير المسجلة أو الودائع الفائتة إلى تشويه الرؤية النقدية. توفر التسوية في الوقت المناسب عرضًا محدثًا للأموال المتاحة، مما يساعدك على تجنب عمليات السحب على المكشوف أو مدفوعات البائع الفائتة أو توقيت الاستثمار السيئ.

- الامتثال التنظيمي: سواء كنت تعمل في البر الرئيسي أو مركز دبي المالي العالمي أو ADGM، فإن الاحتفاظ بسجلات مصرفية نظيفة ومحدثة أمر ضروري لتجنب الغرامات أو التأخير في الإقرارات الضريبية أو فشل التدقيق.

اقرأ أيضًا: مسرد ضريبة الشركات في الإمارات العربية المتحدة: المصطلحات الأساسية للشركات

المستندات المطلوبة قبل البدء

قبل إعداد بيان التسوية المصرفية، من المهم جمع جميع المستندات ذات الصلة لضمان عملية تسوية كاملة ودقيقة. إليك ما ستحتاج إليه:

- دفتر الأستاذ العام لشركتك أو دفتر النقدية لفترة التسوية المحددة. هذا بمثابة السجل المالي الداخلي الخاص بك وستتم مطابقته مع كشف حسابك المصرفي.

- كشف حساب بنكي لنفس الفترة (يوميًا أو أسبوعيًا أو شهريًا). يعتمد التردد على دورة عملك وحجم المعاملات.

- قائمة الشيكات المستحقة، إن وجدت. هذا مهم بشكل خاص في دولة الإمارات العربية المتحدة، حيث تستخدم الشيكات المؤجلة (PDCs) بشكل شائع في اتفاقيات الأعمال.

- تفاصيل الودائع المباشرة والتعليمات الدائمة والرسوم المصرفية. غالبًا ما يتم تفويتها في السجلات الداخلية ولكن يتم تسجيلها عادةً من قبل البنك.

بالنسبة للشركات التي تتخذ من الإمارات العربية المتحدة مقراً لها، تأكد من تسوية جميع حسابات الدرهم الإماراتي والعملات الأجنبية. يصبح هذا مهمًا بشكل خاص إذا كانت شركتك تعمل عبر ولايات قضائية متعددة، مثل مركز دبي المالي العالمي (DIFC) أو سوق أبوظبي العالمي (ADGM).

تعمل هذه المناطق الحرة بموجب أطر تنظيمية مستقلة، وقد تكون للحسابات المصرفية التي يتم الاحتفاظ بها داخلها متطلبات مختلفة لإعداد التقارير. لا يؤدي الاحتفاظ بسجلات واضحة عبر الولايات القضائية إلى تحسين الدقة المالية فحسب، بل يدعم أيضًا الامتثال أثناء عمليات التدقيق والإيداعات الضريبية.

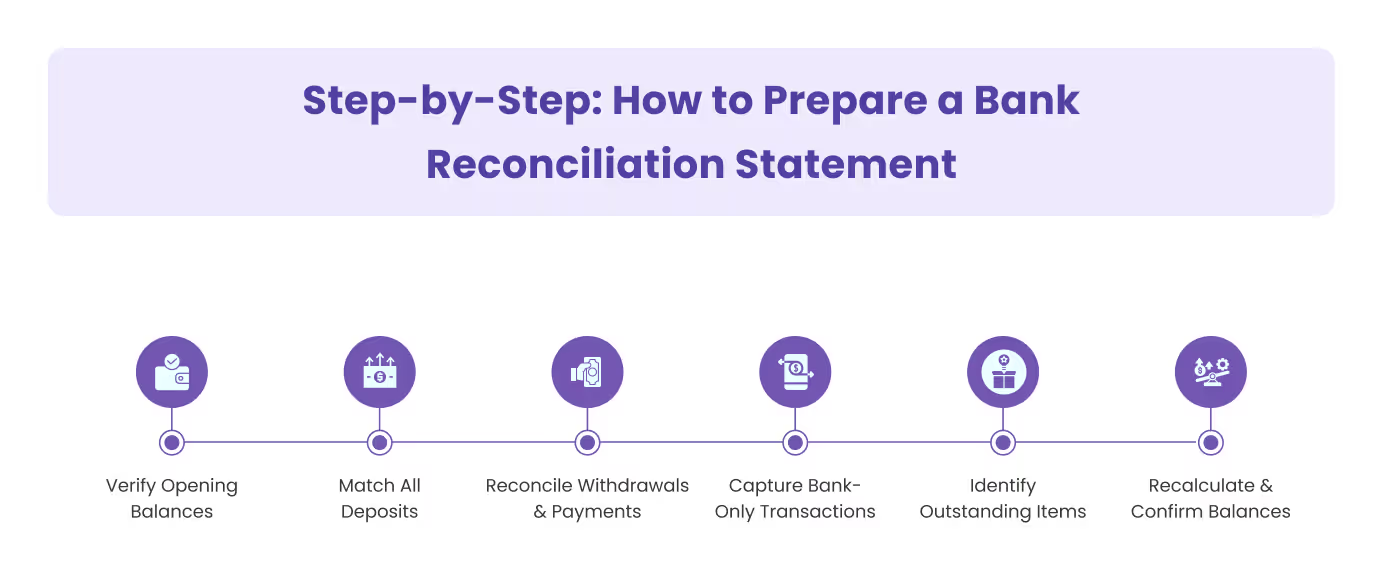

خطوة بخطوة: كيفية إعداد بيان التسوية المصرفية

تتطلب التسوية اليدوية عملية منضبطة لضمان الدقة والامتثال، خاصة بالنسبة للشركات العاملة في المناطق المالية المنظمة مثل مركز دبي المالي العالمي و ADGM. فيما يلي تفصيل شامل لكل خطوة:

الخطوة 1: التحقق من الأرصدة الافتتاحية

ابدأ بالتحقق من أن الرصيد الافتتاحي في دفتر النقدية الخاص بك يطابق الرصيد الافتتاحي في كشف حسابك المصرفي للفترة قيد المراجعة. إذا كان هناك عدم تطابق، فقم بإعادة النظر في الأرصدة الختامية من التسوية السابقة وتحقق مما إذا كانت التعديلات قد فاتتها أو تم تسجيلها بشكل غير صحيح.

بالنسبة للشركات التي تتخذ من الإمارات العربية المتحدة مقراً لها، تأكد من أن الأرصدة تشمل جميع الحسابات النشطة بالدرهم الإماراتي والعملات الأجنبية، خاصة إذا كنت تعمل عبر الحدود أو تتعامل مع كشوف رواتب متعددة العملات.

الخطوة 2: مطابقة جميع الودائع

راجع كل إيداع مسجل في دفتر النقدية الخاص بك وتأكد من ظهوره في كشف حسابك المصرفي. قد تنشأ التناقضات الشائعة من:

- الودائع التي تمت في نهاية الشهر والتي تظهر في البيان التالي،

- التحويلات الدولية، خاصة من أوروبا أو آسيا، والتي قد تستغرق 1-3 أيام عمل لتسليمها،

- فروق صرف العملات في حسابات الدولار الأمريكي أو اليورو أو الجنيه الإسترليني.

تأكد من أن الاعتمادات غير المحددة ليست مبالغ مستردة لضريبة القيمة المضافة أو دخل الفوائد أو تحويلات العملاء المصنفة بشكل غير صحيح.

الخطوة 3: التوفيق بين عمليات السحب والمدفوعات

بعد ذلك، قم بمطابقة جميع المدفوعات المسجلة في دفتر النقدية الخاص بك، بما في ذلك الشيكات والتحويلات عبر الإنترنت والأوامر الدائمة، مع عمليات الخصم المقابلة في كشف حسابك المصرفي. ابحث عن:

- شيكات غير مسددة: هذه شائعة في الإمارات العربية المتحدة، حيث لا تزال الشيكات B2B المؤجلة مستخدمة على نطاق واسع.

- تحويلات الأجور عبر WPS: قد تنعكس هذه على كشف حسابك المصرفي قبل تسجيلها في كتبك.

- مدفوعات متكررة: تأكد من تسجيل التعليمات الدائمة للإيجار والمرافق ومستحقات الموردين بشكل صحيح.

قم بتسجيل أي شيكات مرتجعة أو مدفوعات مكررة على الفور، واحتفظ بنسخ منها للاستعداد للتدقيق.

الخطوة 4: تسجيل المعاملات المصرفية فقط

ستظهر بعض المعاملات فقط في كشف حسابك المصرفي، وليس في دفتر النقدية الخاص بك. يجب إضافتها يدويًا أو استيرادها عبر برنامج المحاسبة الخاص بك. وهي تشمل عادةً:

- رسوم الخدمات المصرفية ورسوم الرسائل القصيرة وغرامات الحد الأدنى للرصيد (الشائعة مع البنوك الإماراتية)،

- الفائدة المكتسبة على حسابات التوفير التجارية،

- عقوبات رفض ملف الراتب المتعلق بـ WPS،

- رسوم معاملات SWIFT الدولية أو تحويلات الأموال المحلية (مثل أخطاء UAEFTS وIBAN).

قم بتحديث دفتر الأستاذ الخاص بك بهذه المعاملات باستخدام إدخالات دفتر اليومية المناسبة لتجنب البيانات الخاطئة أثناء تقديم ضريبة القيمة المضافة.

الخطوة 5: تحديد العناصر المعلقة

الآن، قم بتجميع قائمة بجميع العناصر التي لم تتم تسويتها. وتشمل هذه:

- شيكات غير مسددة: تم إصدارها ولكنها لم تقدم بعد للدفع.

- الودائع قيد النقل: مسجل في كتبك ولكن لم يتم مسحه من قبل البنك.

- أخطاء البنك: على الرغم من ندرتها، يمكن أن تحدث منشورات غير صحيحة، خاصة خلال عطلات نهاية الأسبوع أو العطلات الرسمية.

قم بتوثيق كل عنصر بتفاصيل المعاملة والأدلة الداعمة. هذا مهم بشكل خاص للكيانات الإماراتية التي تخضع لعمليات تدقيق من قبل الهيئة الاتحادية للضرائب (FTA) أو إعداد تقارير سنوية للمنظمين.

الخطوة 6: إعادة حساب الأرصدة المعدلة وتأكيدها

بمجرد حساب جميع الاختلافات، قم بحساب الأرصدة المعدلة على النحو التالي:

- رصيد البنك المعدل = رصيد كشف الحساب المصرفي الختامي ± البنود المعلقة

- رصيد دفتر النقدية المعدل = إغلاق رصيد دفتر النقدية ± التعديلات اليدوية

يجب أن يتطابق كلا الرقمين. إذا لم يكن الأمر كذلك، فقم بمراجعة كل خطوة مرة أخرى لتحديد الإدخالات الفائتة أو أخطاء الحساب.

تضمن عملية التسوية المصرفية التي يتم تنفيذها بشكل جيد أن تعكس سجلاتك المالية الواقع، مما يساعدك على منع الأخطاء واكتشاف الاحتيال والحفاظ على الامتثال للمعايير التنظيمية لدولة الإمارات العربية المتحدة. الاتساق هو مفتاح الحفاظ على الثقة والكفاءة التشغيلية.

مثال على بيان التسوية المصرفية في الإمارات

لننظر في مثال لفهم كيف يمكن للشركات الصغيرة والمتوسطة التي تتخذ من الإمارات العربية المتحدة مقراً لها تسوية كشف حسابها المصرفي بشكل فعال.

سيناريو:

تحتفظ شركة Al Noor Trading LLC بحساب شركة لدى بنك محلي في الإمارات العربية المتحدة. اعتبارًا من 31 مايو 2025، يعكس دفتر النقدية الخاص بهم رصيدًا ختاميًا قدره 48,000 درهم إماراتي. ومع ذلك، يُظهر كشف الحساب المصرفي رصيدًا ختاميًا قدره 45,500 درهم إماراتي. يرجع التناقض إلى ما يلي:

- إيداع بقيمة 5,000 درهم إماراتي تم إجراؤه في 31 مايو ولم تتم معالجته بعد من قبل البنك.

- قيمة شيك 2,500 درهم إماراتي الصادرة إلى المورد لا تزال معلقة.

- قام البنك بفرض رسوم رسوم شهرية بقيمة 1,000 درهم لصيانة الحساب، والتي لم يتم تسجيلها بعد في دفتر النقدية.

خطوات المصالحة:

- ضبط كشف الحساب المصرفي:

- أضف الإيداع غير المعالج: 45,500 درهم إماراتي + 5,000 درهم إماراتي = 50,500 درهم إماراتي

- اطرح الشيك المستحق: 50,500 درهم إماراتي - 2,500 درهم إماراتي = 48,000 درهم إماراتي

- اضبط دفتر النقدية:

- اطرح الرسوم المصرفية غير المسجلة: 48,000 درهم إماراتي - 1,000 درهم إماراتي = 47,000 درهم إماراتي

في هذه المرحلة، لا يزال عدم التطابق موجودًا. يشير هذا إلى الحاجة إلى مزيد من التحقيق، ربما معاملة مكررة أو إدخال غير منشور.

الوجبات الجاهزة:

حتى التأخير الطفيف في تسجيل الودائع أو الرسوم المصرفية يمكن أن يؤدي إلى الارتباك. إن استخدام أدوات مثل تتبع الإنفاق في الوقت الفعلي وميزات التسوية الآلية من Alaan يساعد الشركات الإماراتية، مثل Al Noor Trading LLC، على الحفاظ على الدقة المالية دون الحاجة إلى النقل اليدوي ذهابًا وإيابًا.

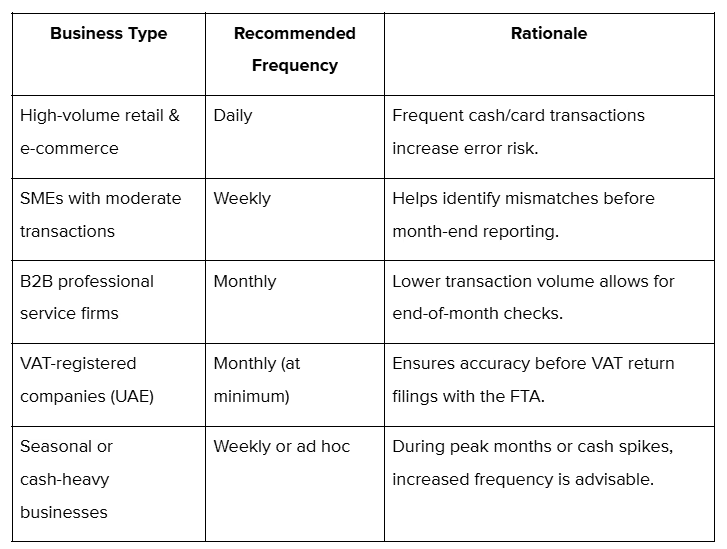

كم مرة يجب على الشركات الإماراتية تسوية البيانات المصرفية؟

يعتمد تكرار التسوية المثالي على حجم المعاملات ونموذج الأعمال والتعرض للمخاطر. في حين أن التسوية الشهرية هي المعيار للعديد من الشركات الصغيرة والمتوسطة (SMEs)، فقد تتطلب بعض الشركات الإماراتية المزيد من الفحوصات المتكررة للحفاظ على الدقة المالية وتجنب مخاطر الامتثال.

ترددات التسوية الموصى بها حسب نوع العمل

ملاحظة: يجب على الشركات الإماراتية التي تقدم إقرارات ضريبة القيمة المضافة التسوية مرة واحدة على الأقل شهريًا لتجنب العقوبات بسبب أخطاء الإبلاغ. قد تؤدي الأخطاء في الأرصدة المصرفية إلى مطالبات ضريبة المدخلات غير الصحيحة أو تأخر استرداد الأموال من الهيئة الاتحادية للضرائب.

متى تكون التسوية المتكررة ضرورية؟

حتى إذا كان جدولك المعتاد شهريًا، فيجب إجراء تسويات إضافية في الحالات التالية:

- قبل تقديم إقرارات ضريبة القيمة المضافة أو التقارير المالية.

- بعد فترة من نشاط المعاملات المرتفع، مثل العروض الترويجية الموسمية أو مدفوعات الموردين.

- في حالة الاشتباه في الاحتيال أو النشاط المشبوه.

- عند وصول أقسام أو مستخدمين متعددين إلى منصات مرتبطة بالبنوك، فإنه يزيد من مخاطر الإدخالات المكررة أو الفائتة.

تتيح الخدمات المصرفية الرقمية تسوية أكثر ذكاءً

مع منصات رقمية مثل ألان، لم تعد المصالحة بحاجة إلى الانتظار حتى نهاية الشهر. يمكنك مراقبة المعاملات في الوقت الفعلي، والإبلاغ عن التناقضات على الفور، ومطابقة الخلاصات المصرفية مع بيانات الإنفاق بدون جداول بيانات يدوية. هذا المستوى من الرؤية والأتمتة يمكّن فرق التمويل في الإمارات العربية المتحدة من التوفيق بشكل متكرر، حتى على أساس يومي، دون استهلاك الكثير من الوقت.

يجب أن يعكس جدول التسوية الخاص بك الإيقاع المالي لعملك. لكن الاتساق أمر بالغ الأهمية. تعد الشركات الإماراتية التي تقوم بالتسوية بانتظام وتعتمد أدوات التمويل في الوقت الفعلي أكثر استعدادًا لعمليات التدقيق وإيداع ضريبة القيمة المضافة واتخاذ القرارات التجارية.

اقرأ أيضًا: مسرد ضريبة القيمة المضافة في الإمارات العربية المتحدة: المصطلحات الأساسية للشركات

أخطاء التسوية المصرفية الشائعة التي يجب تجنبها في الشركات الإماراتية

حتى الفرق المالية ذات الخبرة يمكن أن تقع في فخ التسوية، خاصة عندما تكون العمليات يدوية أو مجزأة أو مستعجلة في الفترة التي تسبق المواعيد النهائية لتقديم ضريبة القيمة المضافة. فيما يلي بعض الأخطاء المتكررة التي يجب على الشركات الإماراتية منعها بشكل فعال:

- التغاضي عن المعاملات المصرفية فقط

تتجاهل العديد من الشركات الإماراتية التسجيل الرسوم المصرفية والتعليمات الدائمة والفائدة الدخل أو الخصومات التي لا تنشأ من ERP أو دفتر النقدية. يؤدي عدم إدراجها في كتبك إلى أرصدة غير متطابقة وتناقضات في تقارير ضريبة القيمة المضافة.

- التسوية دون تحديث دفتر النقدية

التسوية قبل نشر جميع المعاملات، مثل عمليات السحب النثرية أو نفقات بطاقات الشركات، تؤدي إلى مطابقة غير دقيقة. يجب تحديث دفتر النقدية الخاص بك بالكامل قبل مقارنته مع كشف الحساب المصرفي.

- البدء برصيد افتتاحي غير صحيح

إذا تضمنت التسوية السابقة تباينات لم يتم حلها أو تعديلات يدوية، فستبدأ الفترة الحالية برصيد غير صحيح. هذا يربك اكتشاف المشكلات الجديدة ويؤثر على البيانات المالية النهائية.

- التصنيف الخاطئ للشيكات المرتجعة أو الملغاة

يجب إعادة تصنيف الشيكات المرتجعة، خاصة من المدفوعات العابرة للحدود أو المؤجلة، بشكل صحيح. وتخطئ العديد من الشركات الإماراتية في الإبلاغ عن ذلك في الحسابات المستحقة القبض، مما يؤدي إلى تكرار إدخالات الدخل أو التدفقات النقدية المبالغ فيها.

- الفشل في التوفيق بين الحسابات متعددة العملات

يمكن للحسابات متعددة العملات، الشائعة بين الشركات الإماراتية التي تتعامل مع الموردين بالدولار الأمريكي أو اليورو أو الروبية الهندية، إدخال اختلافات في أسعار الصرف. يجب أن تأخذ التسوية في الاعتبار فروق العملات الأجنبية، خاصة عند تسوية الفواتير من خلال SWIFT أو البنوك المراسلة.

- الاعتماد فقط على Excel بدون مسارات التدقيق

تفتقر جداول البيانات إلى التحكم في الإصدار وسجلات التدقيق والتعاون في الوقت الفعلي. وهذا يجعل من الصعب تتبع سجل التسوية أو تحديد من قام بتعديل الإدخال، مما أدى إلى مخاطر الامتثال، خاصة أثناء عمليات التدقيق الخارجية أو عمليات التفتيش على ضريبة القيمة المضافة.

- تخطي مراجعة تقارير التسوية

حتى بعد «اكتمال التسوية»، غالبًا ما تخفي التقارير التي لم تتم مراجعتها حالات شاذة، مثل العناصر غير المنشورة أو الإدخالات المكررة. تخطي هذه الخطوة يعني ترك المال (أو المخاطرة) على الطاولة.

يضمن تجنب هذه الأخطاء الشائعة أن تكون التسوية المصرفية دقيقة وفي الوقت المناسب ومتوافقة، مما يساعد شركتك في الإمارات العربية المتحدة على الحفاظ على رقابة مالية قوية والاستعداد لضريبة القيمة المضافة.

أفضل الممارسات للشركات الإماراتية لتبسيط التسوية المصرفية

لتجنب الأخطاء المكلفة وضمان الامتثال الكامل لمتطلبات الضرائب والتدقيق في دولة الإمارات العربية المتحدة، يجب على الشركات اعتماد نهج منظم وحديث للمصالحة. فيما يلي كيفية إنشاء عملية تسوية بنكية دقيقة وفعالة وجاهزة للتدقيق:

- قم بتعيين جدول تسوية واضح

الاتساق هو المفتاح. تستفيد معظم الشركات في الإمارات العربية المتحدة من التسويات الشهرية المتوافقة مع دورات كشف الحساب المصرفي. ومع ذلك، يجب على الشركات ذات أحجام المعاملات العالية التفكير في تسوية حساباتها على أساس أسبوعي أو حتى يومي. وسيشمل ذلك منافذ البيع بالتجزئة في مناطق التسوق المزدحمة في دبي أو منصات التجارة الإلكترونية التي تخدم دول مجلس التعاون الخليجي.

يساعد ذلك في تحديد التناقضات ومشكلات التدفق النقدي مبكرًا، مما يسمح بالحل في الوقت المناسب وتقليل مخاطر أخطاء الإبلاغ عن ضريبة القيمة المضافة.

- التشغيل الآلي لعملية التسوية

تستغرق التسوية اليدوية وقتًا طويلاً وعرضة للأخطاء، خاصة مع نمو نشاطك التجاري. تستخدم العديد من الشركات الإماراتية الآن أدوات آلية تتكامل مع البنوك المحلية وبرامج المحاسبة.

تعمل الأتمتة على تسريع مطابقة المعاملات، وتحديد الحالات الشاذة على الفور، والحفاظ على مسار تدقيق واضح، وهو أمر بالغ الأهمية للوفاء بالامتثال للهيئة الاتحادية للضرائب في دولة الإمارات العربية المتحدة (FTA) وتسهيل عمليات تدقيق ضريبة القيمة المضافة بشكل أكثر سلاسة.

- تسوية جميع الحسابات المصرفية والنقدية بانتظام

حتى الحسابات ذات النشاط المنخفض، مثل حسابات التوفير الخاصة بالشركات أو حسابات العملات الأجنبية المستخدمة للمعاملات في دول مجلس التعاون الخليجي، يجب تسويتها. يمكن أن تمر الحسابات الخاملة أو التي نادرًا ما يتم استخدامها دون أن يلاحظها أحد، مما يسمح برسوم خفية أو معاملات احتيالية.

في بيئة العملات المتعددة في الإمارات العربية المتحدة، لا تنس تسوية الحسابات بالدرهم الإماراتي أو الدولار الأمريكي أو اليورو أو العملات الأخرى بشكل منفصل، مما يضمن تسجيل تأثيرات صرف العملات الأجنبية بدقة.

- قم بتدريب فرق الشؤون المالية والمحاسبة الخاصة بك على الامتثال وسير العمل الخاصين بدولة الإمارات العربية المتحدة

تتطلب قوانين الضرائب واللوائح المالية المتطورة في دولة الإمارات العربية المتحدة أن يكون فريقك على دراية جيدة بالمتطلبات المحلية، بما في ذلك وثائق ضريبة القيمة المضافة وتفويضات الفواتير الرقمية وفترات حفظ السجلات (خمس سنوات على الأقل وفقًا لما تنص عليه اتفاقية التجارة الحرة).

يقلل التدريب المنتظم من مخاطر الامتثال ويمكّن فريقك من التعامل مع الاستثناءات، مثل الشيكات المرتجعة أو الرسوم المصرفية الفريدة لبنوك الإمارات العربية المتحدة.

- الحفاظ على وثائق مفصلة ويمكن الوصول إليها

تطلب السلطات الضريبية في دولة الإمارات العربية المتحدة من الشركات الاحتفاظ بسجلات رقمية لجميع البيانات المصرفية وتقارير التسوية والمستندات المالية ذات الصلة لمدة لا تقل عن خمس سنوات. إن تخزينها بشكل آمن ومثالي في أنظمة سحابية متوافقة مع قوانين حماية البيانات في دولة الإمارات العربية المتحدة، يضمن استرجاعها بسرعة أثناء عمليات التدقيق ويدعم التقارير الشفافة.

نصائح إضافية لتعزيز عملية المصالحة الخاصة بك:

- استخدم البيانات المصرفية في الوقت الفعلي: تقدم البنوك الإماراتية بشكل متزايد واجهات برمجة التطبيقات والبوابات الإلكترونية التي توفر تحديثات المعاملات في الوقت الفعلي تقريبًا. استخدمها لإجراء فحوصات مؤقتة واكتشاف المشكلات قبل نهاية الشهر.

- توحيد عمليات سير العمل باستخدام قوائم المراجعة: قائمة مراجعة التسوية خطوة بخطوة والتي تتكيف مع حجم عملك وتعقيده تساعد في الحفاظ على الدقة وتضمن عدم تجاهل أي خطوة.

- مراجعة تقارير التسوية بانتظام: تسلط هذه التقارير الضوء على المعاملات التي لا مثيل لها أو الأنشطة غير العادية، مما يتيح التدخل المبكر ومنع الأخطاء المكلفة.

يجب على الشركات الإماراتية اعتماد هذه الممارسات لتحقيق تسويات مصرفية أكثر سلاسة، وتعزيز الدقة المالية، وتلبية متطلبات الامتثال المحلية بثقة، وبالتالي بناء أساس مالي مرن وجدير بالثقة.

كيف يبسط Alaan إدارة النفقات للشركات الإماراتية؟

ألان تم تصميمه لمنح الشركات الإماراتية السيطرة الكاملة والشفافية على إنفاق الشركة. إليك كيفية المساعدة:

- رؤية كاملة: تتبع كل درهم يتم إنفاقه عبر مؤسستك في لوحة تحكم مركزية واحدة.

- التقاط البيانات المدعومة بالذكاء الاصطناعي: قم بتحميل الإيصالات ودع Alaan يستخرج تلقائيًا ضريبة القيمة المضافة وTRN وتفاصيل البائع والمزيد.

- الامتثال الضريبي في دولة الإمارات العربية المتحدة: تأكد من تسجيل جميع النفقات بدقة من خلال قوانين الضرائب والفئات المصممة وفقًا لقواعد الهيئة الاتحادية للضرائب بدولة الإمارات العربية المتحدة.

- المحاسبة الآلية: قم بمزامنة Alaan مع برنامج المحاسبة الخاص بك لتحديث كتبك في الوقت الفعلي، مما يؤدي إلى تسريع الإغلاق المالي الشهري.

- تدفقات الموافقة المخصصة: قم بتعيين حدود الإنفاق وعمليات الموافقة من قبل الفريق أو الفرد للتحكم بسهولة في الميزانيات.

- عناصر تحكم مدمجة في الإنفاق: قلل من مخاطر الإنفاق الزائد دون الإدارة التفصيلية من خلال القيود على مستوى البطاقة.

تساعدك Alaan على توفير الوقت وتحسين الدقة والبقاء متوافقًا، كل ذلك مع منحك التحكم الكامل في نفقات عملك في الإمارات العربية المتحدة.

انضم إلى أكثر من 1,000 شركة في دبي وأبو ظبي وخارجها تعتمد على Alaan لتبسيط عملياتها المالية.

اقرأ أيضًا: ما هي الأتمتة المالية؟

أفكار نهائية

تعد التسوية المصرفية الدقيقة وفي الوقت المناسب أمرًا بالغ الأهمية للشركات الإماراتية التي تسعى إلى الحفاظ على الصحة المالية والامتثال للوائح المحلية. يمكن أن يؤدي تجنب أخطاء التسوية الشائعة واعتماد أفضل الممارسات والاستفادة من الأتمتة إلى توفير الوقت الثمين لفريق الشؤون المالية وتقليل الأخطاء المكلفة. مع نمو أحجام المعاملات، يصبح الاعتماد على العمليات اليدوية محفوفًا بالمخاطر وعدم الكفاءة بشكل متزايد.

للبقاء في المقدمة، يجب على الشركات الإماراتية اعتماد حلول ذكية تبسط إدارة النفقات وتحسن الرؤية وتضمن الامتثال التنظيمي.

تحكم في الشؤون المالية لشركتك من خلال ألان. تعمل منصتنا المدعومة بالذكاء الاصطناعي على أتمتة التسوية، وتوفر رؤى حول الإنفاق في الوقت الفعلي، وتدعم الامتثال الضريبي في الإمارات العربية المتحدة، مما يسمح لفريقك بالتركيز على الأمور الأكثر أهمية: تنمية أعمالك.

حدد موعدًا تجريبيًا مع Alaan اليوم واستمتع بالتسوية المصرفية السلسة والخالية من الأخطاء.

الأسئلة الشائعة

س: كم مرة يجب على الشركات الصغيرة في الإمارات إجراء التسوية المصرفية؟

أ. يجب على الشركات الصغيرة تسوية حساباتها المصرفية مرة واحدة على الأقل شهريًا لاكتشاف التناقضات مبكرًا. ومع ذلك، قد تستفيد الشركات ذات أحجام المعاملات العالية من التسويات الأسبوعية أو حتى اليومية.

س: هل يمكن أن تساعد التسوية المصرفية في اكتشاف الاحتيال في الشركات الإماراتية؟

أ. نعم، تساعد التسوية المنتظمة في تحديد المعاملات غير العادية أو غير المصرح بها بسرعة. يقلل هذا الاكتشاف المبكر من مخاطر الاحتيال والخسارة المالية.

س: ما هي المستندات الضرورية للتسوية المصرفية الفعالة؟

أ. تشمل المستندات الرئيسية البيانات المصرفية والدفاتر النقدية وقسائم الدفع والإيصالات والفواتير. إن الحفاظ على تنظيمها ورقمنتها يبسط عملية المصالحة.

س: كيف تؤثر التسوية متعددة العملات على الشركات الإماراتية؟

أ. يجب على الشركات الإماراتية التي تتعامل مع عملات متعددة تتبع أسعار الصرف وفروق التحويل بعناية أثناء التسوية لضمان سجلات مالية دقيقة.

س: هل لا تزال التسوية المصرفية اليدوية ذات صلة بأدوات التشغيل الآلي المتاحة؟

أ. في حين أن التسوية اليدوية يمكن أن تعمل للشركات الصغيرة جدًا ذات المعاملات المحدودة، يوصى باستخدام الأتمتة لمعظم الشركات الإماراتية لتقليل الأخطاء وتوفير الوقت وضمان الامتثال لضريبة القيمة المضافة ومتطلبات التدقيق.

%201.avif)