هل الثغرات في عملية التسوية المصرفية الخاصة بك تعرض الدقة المالية لشركتك للخطر؟ وفقًا للدراسات الحديثة، ما يقرب من 30% من الشركات لديهم أخطاء في سجلاتهم المالية بسبب عدم كفاية عمليات التسوية المصرفية. غالبًا ما تؤدي هذه التناقضات إلى سوء إدارة التدفق النقدي أو مشكلات الامتثال أو الاحتيال غير الملحوظ، وكل ذلك يمكن أن يؤثر بشدة على القرارات التشغيلية، لا سيما في أسواق الإمارات العربية المتحدة.

يوفر بيان التسوية المصرفية طريقة منظمة للتحقق من رصيدك النقدي. فهي تساعد على تحديد المعاملات الفائتة أو الرسوم غير المصرح بها أو التأخير في النشر، مما يضمن تطابق كتبك مع البيانات المصرفية الفعلية. عندما يتم إجراؤها بانتظام، فإنها تصبح آلية تحكم مهمة لحماية سلامتك المالية.

تقدم هذه المدونة دليلاً كاملاً حول كيفية إعداد بيان التسوية المصرفية. ستتعرف على الخطوات الأساسية والمخاطر الشائعة التي يجب تجنبها ولماذا أصبحت الأتمتة بشكل متزايد الخيار الأكثر ذكاءً لفرق التمويل في الإمارات العربية المتحدة.

ما هو بيان التسوية المصرفية؟

بيان التسوية المصرفية (BRS) هو مستند مالي يقارن سجلاتك المحاسبية الداخلية مع كشف حسابك المصرفي لضمان الدقة. الهدف هو التأكد من تطابق كلا الرصيدين وشرح أي اختلافات، مثل المدفوعات غير المسجلة أو الرسوم المصرفية أو الأخطاء.

في الإمارات العربية المتحدة، تستخدم العديد من الشركات الشيكات المؤجلة، وتتعامل بعملات متعددة، وتسدد مدفوعات منتظمة عبر الحدود. وبدون التسوية، يمكن أن تؤدي هذه المعاملات بسهولة إلى إدخالات مكررة أو ودائع فائتة أو شيكات مرتجعة، مما قد يؤثر على التدفق النقدي ويؤدي إلى تآكل ثقة الموردين.

يساعد BRS على منع مثل هذه المشكلات. فهي تضمن دقة وضعك النقدي، وتكتشف الاحتيال أو الأخطاء المصرفية مبكرًا، وتحافظ على سجلاتك المالية جاهزة لعمليات التدقيق، وإيداعات ضريبة القيمة المضافة، والتقديمات الضريبية. عند القيام بذلك بانتظام، فإنه يوفر الوضوح والتحكم في رأس المال العامل الخاص بك، مما يمنحك الثقة في كل درهم تقوم بالإبلاغ عنه أو إنفاقه.

لماذا تعتبر التسوية المصرفية مهمة وكيفية الحصول عليها بشكل صحيح

بالنسبة للشركات في الإمارات العربية المتحدة، وخاصة تلك الخاضعة لضريبة القيمة المضافة وضريبة الشركات ومتطلبات التدقيق، فإن التسوية المصرفية هي أكثر بكثير من مجرد مهمة مالية روتينية - إنها آلية التحكم الاستراتيجي. إذا تم القيام بذلك بشكل صحيح، فإنه يضمن دقة وضعك النقدي، وتقليل مخاطر الامتثال، واستندت قراراتك التشغيلية إلى أرقام حقيقية.

لماذا يهم

- منع الاحتيال: مع الاستخدام الواسع النطاق للشيكات المؤجلة والتحويلات متعددة العملات والمدفوعات الرقمية في الإمارات العربية المتحدة، أصبح من السهل تجاوز الرسوم غير المصرح بها أو المدفوعات المكررة. تظهر التسوية المنتظمة علامات الخطر مبكرًا، قبل أن تؤثر على التدفق النقدي أو علاقات الموردين.

- جاهزية التدقيق وضريبة القيمة المضافة: بموجب لوائح الهيئة الاتحادية للضرائب في دولة الإمارات العربية المتحدة (FTA)، يعد إعداد التقارير المالية الدقيقة إلزاميًا. تقوم التسوية بالتحقق من صحة دفتر الأستاذ العام الخاص بك وتساعد في دعم إيداعات ضريبة القيمة المضافة النظيفة، خاصة عند التعامل مع المعاملات عبر الحدود والحسابات متعددة العملات.

- وضوح التدفق النقدي: تؤدي الشيكات المستحقة أو الرسوم غير المسجلة أو الودائع الفائتة إلى تشويه الرؤية النقدية. توفر التسوية في الوقت المناسب عرضًا محدثًا للأموال المتاحة، مما يساعدك على تجنب عمليات السحب على المكشوف أو مدفوعات البائع الفائتة أو توقيت الاستثمار السيئ.

- الامتثال التنظيمي: سواء كنت تعمل في البر الرئيسي أو مركز دبي المالي العالمي أو ADGM، فإن الاحتفاظ بسجلات مصرفية نظيفة ومحدثة أمر ضروري لتجنب الغرامات أو التأخير في الإقرارات الضريبية أو فشل التدقيق.

اقرأ أيضًا: مسرد ضريبة الشركات في الإمارات العربية المتحدة: المصطلحات الأساسية للشركات

المستندات المطلوبة قبل البدء

قبل إعداد بيان التسوية المصرفية، من المهم جمع جميع المستندات ذات الصلة لضمان عملية تسوية كاملة ودقيقة. إليك ما ستحتاج إليه:

- دفتر الأستاذ العام لشركتك أو دفتر النقدية لفترة التسوية المحددة. هذا بمثابة السجل المالي الداخلي الخاص بك وستتم مطابقته مع كشف حسابك المصرفي.

- كشف حساب بنكي لنفس الفترة (يوميًا أو أسبوعيًا أو شهريًا). يعتمد التردد على دورة عملك وحجم المعاملات.

- قائمة الشيكات المستحقة، إن وجدت. هذا مهم بشكل خاص في دولة الإمارات العربية المتحدة، حيث تستخدم الشيكات المؤجلة (PDCs) بشكل شائع في اتفاقيات الأعمال.

- تفاصيل الودائع المباشرة والتعليمات الدائمة والرسوم المصرفية. غالبًا ما يتم تفويتها في السجلات الداخلية ولكن يتم تسجيلها عادةً من قبل البنك.

بالنسبة للشركات التي تتخذ من الإمارات العربية المتحدة مقراً لها، تأكد من تسوية جميع حسابات الدرهم الإماراتي والعملات الأجنبية. يصبح هذا مهمًا بشكل خاص إذا كانت شركتك تعمل عبر ولايات قضائية متعددة، مثل مركز دبي المالي العالمي (DIFC) أو سوق أبوظبي العالمي (ADGM).

تعمل هذه المناطق الحرة بموجب أطر تنظيمية مستقلة، وقد تكون للحسابات المصرفية التي يتم الاحتفاظ بها داخلها متطلبات مختلفة لإعداد التقارير. لا يؤدي الاحتفاظ بسجلات واضحة عبر الولايات القضائية إلى تحسين الدقة المالية فحسب، بل يدعم أيضًا الامتثال أثناء عمليات التدقيق والإيداعات الضريبية.

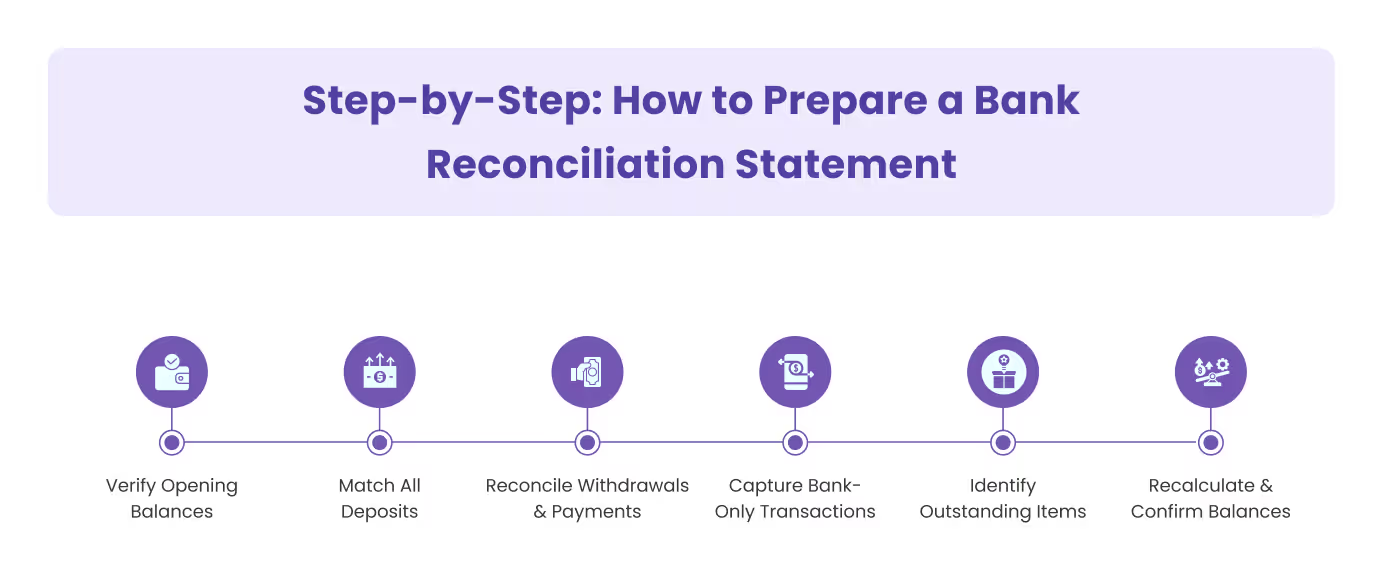

خطوة بخطوة: كيفية إعداد بيان التسوية المصرفية

تتطلب التسوية اليدوية عملية منضبطة لضمان الدقة والامتثال، خاصة بالنسبة للشركات العاملة في المناطق المالية المنظمة مثل مركز دبي المالي العالمي و ADGM. فيما يلي تفصيل شامل لكل خطوة:

الخطوة 1: التحقق من الأرصدة الافتتاحية

ابدأ بالتحقق من أن الرصيد الافتتاحي في دفتر النقدية الخاص بك يطابق الرصيد الافتتاحي في كشف حسابك المصرفي للفترة قيد المراجعة. إذا كان هناك عدم تطابق، فقم بإعادة النظر في الأرصدة الختامية من التسوية السابقة وتحقق مما إذا كانت التعديلات قد فاتتها أو تم تسجيلها بشكل غير صحيح.

بالنسبة للشركات التي تتخذ من الإمارات العربية المتحدة مقراً لها، تأكد من أن الأرصدة تشمل جميع الحسابات النشطة بالدرهم الإماراتي والعملات الأجنبية، خاصة إذا كنت تعمل عبر الحدود أو تتعامل مع كشوف رواتب متعددة العملات.

الخطوة 2: مطابقة جميع الودائع

راجع كل إيداع مسجل في دفتر النقدية الخاص بك وتأكد من ظهوره في كشف حسابك المصرفي. قد تنشأ التناقضات الشائعة من:

- الودائع التي تمت في نهاية الشهر والتي تظهر في البيان التالي،

- التحويلات الدولية، خاصة من أوروبا أو آسيا، والتي قد تستغرق 1-3 أيام عمل لتسليمها،

- فروق صرف العملات في حسابات الدولار الأمريكي أو اليورو أو الجنيه الإسترليني.

تأكد من أن الاعتمادات غير المحددة ليست مبالغ مستردة لضريبة القيمة المضافة أو دخل الفوائد أو تحويلات العملاء المصنفة بشكل غير صحيح.

الخطوة 3: التوفيق بين عمليات السحب والمدفوعات

بعد ذلك، قم بمطابقة جميع المدفوعات المسجلة في دفتر النقدية الخاص بك، بما في ذلك الشيكات والتحويلات عبر الإنترنت والأوامر الدائمة، مع عمليات الخصم المقابلة في كشف حسابك المصرفي. ابحث عن:

- شيكات غير مسددة: هذه شائعة في الإمارات العربية المتحدة، حيث لا تزال الشيكات B2B المؤجلة مستخدمة على نطاق واسع.

- تحويلات الأجور عبر WPS: قد تنعكس هذه على كشف حسابك المصرفي قبل تسجيلها في كتبك.

- مدفوعات متكررة: تأكد من تسجيل التعليمات الدائمة للإيجار والمرافق ومستحقات الموردين بشكل صحيح.

قم بتسجيل أي شيكات مرتجعة أو مدفوعات مكررة على الفور، واحتفظ بنسخ منها للاستعداد للتدقيق.

الخطوة 4: تسجيل المعاملات المصرفية فقط

ستظهر بعض المعاملات فقط في كشف حسابك المصرفي، وليس في دفتر النقدية الخاص بك. يجب إضافتها يدويًا أو استيرادها عبر برنامج المحاسبة الخاص بك. وهي تشمل عادةً:

- رسوم الخدمات المصرفية ورسوم الرسائل القصيرة وغرامات الحد الأدنى للرصيد (الشائعة مع البنوك الإماراتية)،

- الفائدة المكتسبة على حسابات التوفير التجارية،

- عقوبات رفض ملف الراتب المتعلق بـ WPS،

- رسوم معاملات SWIFT الدولية أو تحويلات الأموال المحلية (مثل أخطاء UAEFTS وIBAN).

قم بتحديث دفتر الأستاذ الخاص بك بهذه المعاملات باستخدام إدخالات دفتر اليومية المناسبة لتجنب البيانات الخاطئة أثناء تقديم ضريبة القيمة المضافة.

الخطوة 5: تحديد العناصر المعلقة

الآن، قم بتجميع قائمة بجميع العناصر التي لم تتم تسويتها. وتشمل هذه:

- شيكات غير مسددة: تم إصدارها ولكنها لم تقدم بعد للدفع.

- الودائع قيد النقل: مسجل في كتبك ولكن لم يتم مسحه من قبل البنك.

- أخطاء البنك: على الرغم من ندرتها، يمكن أن تحدث منشورات غير صحيحة، خاصة خلال عطلات نهاية الأسبوع أو العطلات الرسمية.

قم بتوثيق كل عنصر بتفاصيل المعاملة والأدلة الداعمة. هذا مهم بشكل خاص للكيانات الإماراتية التي تخضع لعمليات تدقيق من قبل الهيئة الاتحادية للضرائب (FTA) أو إعداد تقارير سنوية للمنظمين.

الخطوة 6: إعادة حساب الأرصدة المعدلة وتأكيدها

بمجرد حساب جميع الاختلافات، قم بحساب الأرصدة المعدلة على النحو التالي:

- رصيد البنك المعدل = رصيد كشف الحساب المصرفي الختامي ± البنود المعلقة

- رصيد دفتر النقدية المعدل = إغلاق رصيد دفتر النقدية ± التعديلات اليدوية

يجب أن يتطابق كلا الرقمين. إذا لم يكن الأمر كذلك، فقم بمراجعة كل خطوة مرة أخرى لتحديد الإدخالات الفائتة أو أخطاء الحساب.

تضمن عملية التسوية المصرفية التي يتم تنفيذها بشكل جيد أن تعكس سجلاتك المالية الواقع، مما يساعدك على منع الأخطاء واكتشاف الاحتيال والحفاظ على الامتثال للمعايير التنظيمية لدولة الإمارات العربية المتحدة. الاتساق هو مفتاح الحفاظ على الثقة والكفاءة التشغيلية.

مثال على بيان التسوية المصرفية في الإمارات

لننظر في مثال لفهم كيف يمكن للشركات الصغيرة والمتوسطة التي تتخذ من الإمارات العربية المتحدة مقراً لها تسوية كشف حسابها المصرفي بشكل فعال.

سيناريو:

تحتفظ شركة Al Noor Trading LLC بحساب شركة لدى بنك محلي في الإمارات العربية المتحدة. اعتبارًا من 31 مايو 2025، يعكس دفتر النقدية الخاص بهم رصيدًا ختاميًا قدره 48,000 درهم إماراتي. ومع ذلك، يُظهر كشف الحساب المصرفي رصيدًا ختاميًا قدره 45,500 درهم إماراتي. يرجع التناقض إلى ما يلي:

- إيداع بقيمة 5,000 درهم إماراتي تم إجراؤه في 31 مايو ولم تتم معالجته بعد من قبل البنك.

- قيمة شيك 2,500 درهم إماراتي الصادرة إلى المورد لا تزال معلقة.

- قام البنك بفرض رسوم رسوم شهرية بقيمة 1,000 درهم لصيانة الحساب، والتي لم يتم تسجيلها بعد في دفتر النقدية.

خطوات المصالحة:

- Adjust the bank statement:

- Add the unprocessed deposit: AED 45,500 + AED 5,000 = AED 50,500

- Subtract the outstanding cheque: AED 50,500 − AED 2,500 = AED 48,000

- Adjust the cash book:

- Subtract the unrecorded bank fee: AED 48,000 − AED 1,000 = AED 47,000

At this stage, a mismatch still exists. This signals the need for further investigation, maybe a duplicate transaction or an unposted entry.

Takeaway:

Even a minor delay in recording deposits or bank fees can lead to confusion. Using tools like Alaan’s real-time spend tracking and automated reconciliation features helps UAE businesses, such as Al Noor Trading LLC, maintain financial accuracy without the need for manual back-and-forth.

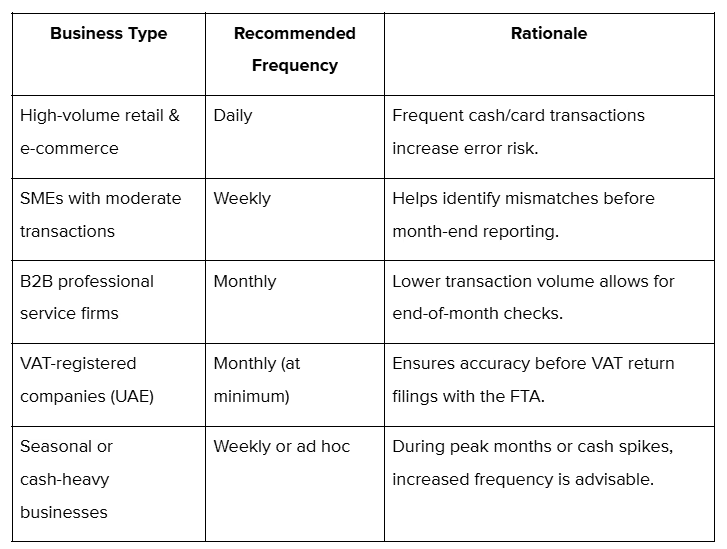

How Often Should UAE Businesses Reconcile Bank Statements?

The ideal reconciliation frequency depends on your transaction volume, business model, and risk exposure. While monthly reconciliation is standard for many small to medium-sized enterprises (SMEs), some UAE businesses may require more frequent checks to maintain financial accuracy and avoid compliance risks.

Recommended Reconciliation Frequencies by Business Type

Note: UAE businesses filing VAT returns should reconcile at least once per month to avoid penalties due to reporting errors. Errors in bank balances could lead to incorrect input tax claims or delayed refunds from the Federal Tax Authority.

When is More Frequent Reconciliation Necessary?

Even if your regular schedule is monthly, additional reconciliations should be performed in the following situations:

- Before submitting VAT returns or financial reports.

- After a period of high transaction activity, such as seasonal promotions or supplier payments.

- If fraud or suspicious activity is suspected.

- When multiple departments or users access bank-linked platforms, it increases the risk of duplicated or missed entries.

Digital Banking Enables Smarter Reconciliation

With digital platforms like Alaan, reconciliation no longer needs to wait until the end of the month. You can monitor transactions in real time, flag discrepancies instantly, and match bank feeds with spend data without manual spreadsheets. This level of visibility and automation enables UAE finance teams to reconcile more frequently, even on a daily basis, without consuming excessive time.

Your reconciliation schedule should reflect the financial rhythm of your business. But consistency is crucial. UAE firms that reconcile regularly and adopt real-time finance tools are better prepared for audits, VAT filings, and business decision-making.

Also Read: UAE VAT Glossary: Essential Terms for Businesses

Common Bank Reconciliation Mistakes to Avoid in UAE Businesses

Even experienced finance teams can fall into reconciliation traps, especially when processes are manual, fragmented, or rushed in the lead-up to VAT filing deadlines. Below are some frequent errors UAE businesses should actively prevent:

- Overlooking Bank-Only Transactions

Many UAE businesses overlook recording bank charges, standing instructions, and interest income or deductions that do not originate from the ERP or cash book. Failing to reflect these in your books leads to mismatched balances and VAT reporting discrepancies.

- Reconciliation Without Updating the Cash Book

Reconciling before posting all transactions, such as petty cash withdrawals or corporate card expenses, leads to inaccurate matching. Your cash book must be fully updated before comparing it against the bank statement.

- Starting with an Incorrect Opening Balance

If your previous reconciliation contained unresolved discrepancies or manual adjustments, the current period will begin with an incorrect balance. This confuses the detection of new issues and affects downstream financial statements.

- Misclassifying Returned or Voided Cheques

Returned cheques, especially from cross-border or post-dated payments, must be reclassified correctly. Many UAE firms misreport these in accounts receivable, leading to duplicated income entries or overstated cash flows.

- Failing to Reconcile Multi-Currency Accounts

Multi-currency accounts, common among UAE firms that deal with suppliers in USD, EUR, or INR, can introduce variations in exchange rates. Reconciliation must account for forex differences, especially when settling invoices through SWIFT or correspondent banks.

- Relying Solely on Excel Without Audit Trails

Spreadsheets lack version control, audit logs, and real-time collaboration. This makes it difficult to track reconciliation history or identify who modified which entry, creating compliance risks, especially during external audits or VAT inspections.

- Skipping Review of Reconciliation Reports

Even after reconciliation is “complete,” unreviewed reports often hide anomalies, like unposted items or duplicated entries. Skipping this step means leaving money (or risk) on the table.

Avoiding these common mistakes ensures your bank reconciliation is accurate, timely, and compliant, helping your UAE business maintain strong financial control and VAT readiness.

Best Practices for UAE Businesses to Streamline Bank Reconciliation

To avoid costly mistakes and ensure full compliance with UAE tax and audit requirements, companies must adopt a disciplined, modern approach to reconciliation. Here’s how to build a bank reconciliation process that’s accurate, efficient, and audit-ready:

- Set a Clear Reconciliation Schedule

Consistency is key. Most UAE businesses benefit from monthly reconciliations aligned with bank statement cycles. However, companies with high transaction volumes should consider reconciling their accounts on a weekly or even daily basis. These would include retail outlets in Dubai’s busy shopping districts or e-commerce platforms serving the GCC.

This helps identify discrepancies and cash flow issues early, allowing timely resolution and reducing the risk of VAT reporting errors.

- Automate the Reconciliation Process

Manual reconciliation is time-consuming and prone to mistakes, especially as your business grows. Many UAE companies now use automated tools that integrate with local banks and accounting software.

Automation accelerates matching transactions, flags anomalies instantly, and maintains a clear audit trail, which is critical for meeting UAE Federal Tax Authority (FTA) compliance and facilitating smoother VAT audits.

- Reconcile all Bank and Cash Accounts Regularly

Even accounts with low activity, such as company savings accounts or foreign currency accounts used for transactions in the GCC, must be reconciled. Dormant or rarely used accounts can go unnoticed, allowing for hidden fees or fraudulent transactions.

In the UAE’s multi-currency environment, don’t forget to reconcile accounts in AED, USD, EUR, or other currencies separately, ensuring foreign exchange impacts are accurately recorded.

- Train Your Finance and Accounting Teams on UAE-Specific Compliance and Workflow

The UAE’s evolving tax laws and financial regulations require your team to be well-versed in local requirements, including VAT documentation, digital invoicing mandates, and record-keeping periods (at least five years as mandated by the FTA).

Regular training reduces compliance risks and empowers your team to handle exceptions, such as returned cheques or bank fees unique to UAE banks.

- Maintain Detailed and Accessible Documentation

UAE tax authorities require businesses to maintain digital records of all bank statements, reconciliation reports, and related financial documents for a minimum of five years. Storing these securely, ideally in cloud-based systems compliant with UAE data protection laws, ensures quick retrieval during audits and supports transparent reporting.

Additional Tips to Enhance Your Reconciliation Process:

- Utilise real-time banking data: UAE banks increasingly offer APIs and online portals that provide near real-time transaction updates. Use these to perform interim checks and catch issues before month-end.

- Standardise workflows with checklists: A step-by-step reconciliation checklist adapted to your business size and complexity helps maintain accuracy and ensures no step is overlooked.

- Regularly review reconciliation reports: These reports highlight unmatched transactions or unusual activity, enabling early intervention and preventing costly errors.

UAE businesses should adopt these practices to achieve smoother bank reconciliations, enhance financial accuracy, and confidently meet local compliance requirements, thereby building a resilient and trustworthy financial foundation.

How Alaan Simplifies Expense Management for UAE Businesses?

Alaan is designed to give UAE businesses full control and transparency over company spending. Here’s how it helps:

- Complete Visibility: Track every dirham spent across your organisation in one central dashboard.

- AI-powered Data Capture: Upload receipts and let Alaan automatically extract VAT, TRN, vendor details, and more.

- UAE Tax Compliance: Ensure all expenses are recorded accurately with tax codes and categories tailored to the UAE Federal Tax Authority rules.

- Automated Accounting: Sync Alaan with your accounting software to update your books in real time, speeding up your monthly financial close.

- Custom Approval Flows: Set spending limits and approval processes by team or individual to easily control budgets.

- Built-in Spend Controls: Reduce overspending risks without micromanagement through card-level restrictions.

Alaan helps you save time, improve accuracy, and stay compliant, all while giving you complete control over your business expenses in the UAE.

انضم إلى أكثر من 1,000 شركة في دبي وأبو ظبي وخارجها تعتمد على Alaan لتبسيط عملياتها المالية.

اقرأ أيضًا: ما هي الأتمتة المالية؟

أفكار نهائية

تعد التسوية المصرفية الدقيقة وفي الوقت المناسب أمرًا بالغ الأهمية للشركات الإماراتية التي تسعى إلى الحفاظ على الصحة المالية والامتثال للوائح المحلية. يمكن أن يؤدي تجنب أخطاء التسوية الشائعة واعتماد أفضل الممارسات والاستفادة من الأتمتة إلى توفير الوقت الثمين لفريق الشؤون المالية وتقليل الأخطاء المكلفة. مع نمو أحجام المعاملات، يصبح الاعتماد على العمليات اليدوية محفوفًا بالمخاطر وعدم الكفاءة بشكل متزايد.

للبقاء في المقدمة، يجب على الشركات الإماراتية اعتماد حلول ذكية تبسط إدارة النفقات وتحسن الرؤية وتضمن الامتثال التنظيمي.

تحكم في الشؤون المالية لشركتك من خلال ألان. تعمل منصتنا المدعومة بالذكاء الاصطناعي على أتمتة التسوية، وتوفر رؤى حول الإنفاق في الوقت الفعلي، وتدعم الامتثال الضريبي في الإمارات العربية المتحدة، مما يسمح لفريقك بالتركيز على الأمور الأكثر أهمية: تنمية أعمالك.

حدد موعدًا تجريبيًا مع Alaan اليوم واستمتع بالتسوية المصرفية السلسة والخالية من الأخطاء.

الأسئلة الشائعة

س: كم مرة يجب على الشركات الصغيرة في الإمارات إجراء التسوية المصرفية؟

أ. يجب على الشركات الصغيرة تسوية حساباتها المصرفية مرة واحدة على الأقل شهريًا لاكتشاف التناقضات مبكرًا. ومع ذلك، قد تستفيد الشركات ذات أحجام المعاملات العالية من التسويات الأسبوعية أو حتى اليومية.

س: هل يمكن أن تساعد التسوية المصرفية في اكتشاف الاحتيال في الشركات الإماراتية؟

أ. نعم، تساعد التسوية المنتظمة في تحديد المعاملات غير العادية أو غير المصرح بها بسرعة. يقلل هذا الاكتشاف المبكر من مخاطر الاحتيال والخسارة المالية.

س: ما هي المستندات الضرورية للتسوية المصرفية الفعالة؟

أ. تشمل المستندات الرئيسية البيانات المصرفية والدفاتر النقدية وقسائم الدفع والإيصالات والفواتير. إن الحفاظ على تنظيمها ورقمنتها يبسط عملية المصالحة.

س: كيف تؤثر التسوية متعددة العملات على الشركات الإماراتية؟

أ. يجب على الشركات الإماراتية التي تتعامل مع عملات متعددة تتبع أسعار الصرف وفروق التحويل بعناية أثناء التسوية لضمان سجلات مالية دقيقة.

س: هل لا تزال التسوية المصرفية اليدوية ذات صلة بأدوات التشغيل الآلي المتاحة؟

أ. في حين أن التسوية اليدوية يمكن أن تعمل للشركات الصغيرة جدًا ذات المعاملات المحدودة، يوصى باستخدام الأتمتة لمعظم الشركات الإماراتية لتقليل الأخطاء وتوفير الوقت وضمان الامتثال لضريبة القيمة المضافة ومتطلبات التدقيق.