قد يكون التنقل في عالم بطاقات الائتمان أمرًا مربكًا، خاصة عند تحديد حد إنفاق بطاقتك الائتمانية. يعد تحديد حد إنفاق مناسب أمرًا ضروريًا لإدارة أموالك وتجنب الديون. في الإمارات العربية المتحدة، مفاجأة مذهلة 70% من حاملي بطاقات الائتمان يحتاجون إلى مساعدة في الديون، غالبًا بسبب تجاوز حدود الائتمان أو سوء إدارة إنفاقهم.

مع ارتفاع تكلفة المعيشة، أصبح فهم حد إنفاق بطاقتك الائتمانية أكثر أهمية من أي وقت مضى. من خلال تقييم دخلك ونفقاتك وأهدافك المالية، يمكنك وضع حد يحمي درجة الائتمان الخاصة بك ويعزز قوتك الشرائية دون ضغوط الإنفاق الزائد.

وبالتالي، ستركز المقالة اليوم على فهم حدود إنفاق بطاقات الائتمان، والعوامل الرئيسية التي تؤثر على حد بطاقتك الائتمانية، ودور استخدام الائتمان، وتأثير سجل الدفع على حد الائتمان، وخطوات تحسين فرص حد ائتماني أعلى، وإدارة استخدامك الحالي لبطاقة الائتمان، ومزايا الإدارة المسؤولة لحدود الائتمان، وكيف يمكن أن يؤدي التسليم الفعال لاستخدام الائتمان إلى فوائد مالية وتحسين فرص الائتمان.

فهم حدود إنفاق بطاقات الائتمان

لمعرفة المزيد حول حدود إنفاق البطاقات، سنشرح حد بطاقة الائتمان والعقوبات المحتملة.

- حد بطاقة الائتمان: الحد الأقصى لبطاقة الائتمان هو الحد الأقصى للمبلغ الذي يمكن لحاملي البطاقات خصمه من بطاقة الائتمان الخاصة بهم. ويشمل ذلك جميع المعاملات، مثل المشتريات والسلف النقدية والرسوم المطبقة. يعد إنشاء حد ائتماني أمرًا مهمًا في إدارة الشؤون المالية، حيث يساعد المستهلكين على التحكم في إنفاقهم وتجنب تراكم الديون. يمكن أن يساعد حد الائتمان المحدد جيدًا المستهلكين في الحفاظ على عادات مالية صحية.

- العقوبات المحتملة: يمكن أن يؤدي تجاوز حد الائتمان الخاص بك إلى عواقب سلبية مختلفة. قد يشمل ذلك رسوم تجاوز الحد، وزيادة أسعار الفائدة، والتأثير السلبي المحتمل على درجة الائتمان الخاصة بك. على سبيل المثال، إذا تجاوز حامل البطاقة الحد الأقصى المسموح به، فقد يتم تحصيل رسوم تجاوز الحد الأقصى تتراوح من 100 درهم إلى 300 درهم، اعتمادًا على جهة إصدار البطاقة. أيضًا، يمكن أن يؤدي الاستخدام المتكرر لتجاوز الحد إلى انخفاض درجة الائتمان، مما يجعل تأمين الائتمان في المستقبل أكثر صعوبة.

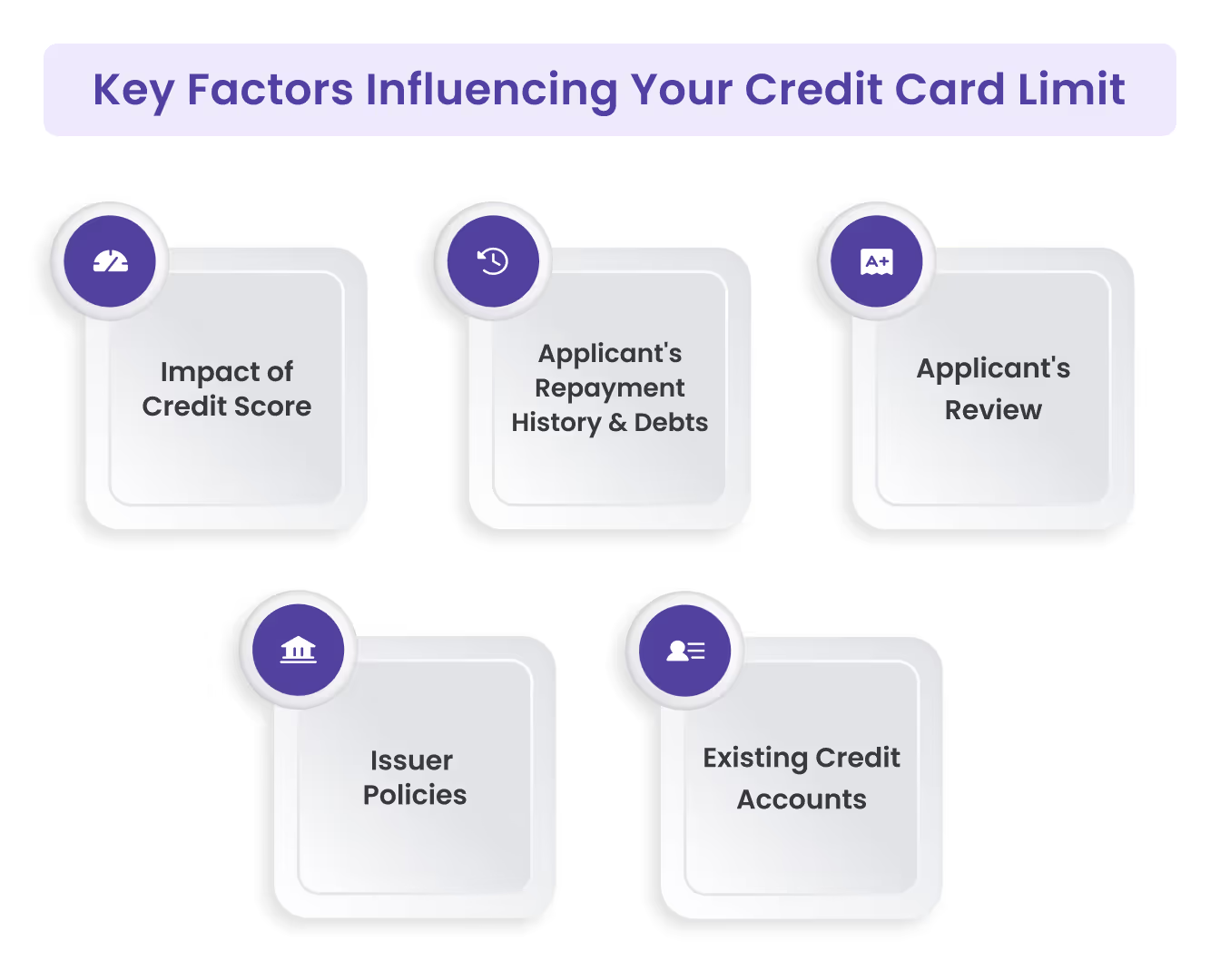

العوامل الرئيسية التي تؤثر على حد بطاقتك الائتمانية

1. تأثير درجة الائتمان والدخل وأرصدة الائتمان الحالية

تؤثر درجة الائتمان الخاصة بك بشكل كبير على حد بطاقتك الائتمانية، حيث تشير الدرجة الأعلى إلى انخفاض المخاطر على المقرضين. كما يوفر دخلك نظرة ثاقبة على استقرارك المالي وقدرتك على سداد الديون. حتى أن المقرضين يأخذون في الاعتبار أرصدة الائتمان الحالية الخاصة بك؛ إذا كنت قريبًا من حدودك على البطاقات الأخرى، فقد يثير ذلك مخاوف بشأن إدارة الائتمان بشكل عام.

2. تاريخ سداد مقدم الطلب والديون الحالية والاستفسارات الائتمانية

سينظر المقرضون عن كثب في سجل السداد الخاص بك، بما في ذلك مدى اتساق سداد الدفعات في الوقت المناسب. يمكن لسجل السداد القوي أن يعزز فرصك في الحصول على حد أعلى. يتم تقييم الديون الحالية من خلال نسبة الدين إلى الدخل، والتي توضح مقدار دخلك الملتزم بالفعل بسداد الديون. يمكن أن تشير الاستفسارات الائتمانية المتكررة إلى ضغوط مالية، وربما تؤدي إلى حدود أقل.

- نسبة الدين إلى الدخل: تقارن هذه النسبة مدفوعات الديون الشهرية بالدخل الشهري الإجمالي. تشير نسبة الدين إلى الدخل المنخفضة إلى صحة مالية أفضل، مما يجعلك مرشحًا أكثر جاذبية للحصول على حد ائتماني أعلى.

- سجل الائتمان: يؤثر سجل الائتمان على حد الائتمان الخاص بك، بما في ذلك مدة امتلاك حسابات الائتمان وسجل الدفع الخاص بك. يمكن أن يؤدي التاريخ الطويل للمدفوعات في الوقت المحدد إلى حدود أعلى. على العكس من ذلك، يمكن أن يؤدي تاريخ المدفوعات الفائتة إلى حدود أقل أو رفض الائتمان.

3. مراجعة مقدم الطلب على أساس الدخل والالتزامات

يقوم المقرضون بتقييم قدرتك على إدارة الائتمان الإضافي من خلال مراجعة دخلك مقابل التزاماتك الشهرية. يساعدهم هذا التحليل على تحديد ما إذا كان بإمكانك التعامل مع المزيد من الديون بمسؤولية. تشير نسبة الدين إلى الدخل المواتية عمومًا إلى أنه يمكنك إدارة التزاماتك المالية، مما يؤدي إلى حد ائتماني أعلى محتمل.

4. سياسات المُصدر

لدى جهات إصدار بطاقات الائتمان المختلفة سياسات مختلفة عندما يتعلق الأمر بتعيين حدود الائتمان. قد تقدم بعض جهات الإصدار حدودًا أعلى لجذب العملاء، بهدف توفير مزايا تنافسية. وعلى العكس من ذلك، قد يتخذ آخرون موقفًا أكثر تحفظًا، حيث يقومون بتقييم ملف المخاطر العام للمقترض قبل تحديد حدود الائتمان المناسبة. يضمن هذا النهج تقليل مخاطر التخلف عن السداد مع موازنة رغبتهم في تقديم الائتمان.

5. حسابات الائتمان الحالية

قد يكون المقرضون أكثر حذرًا بشأن تقديم ائتمان إضافي إذا كان لديك حسابات ائتمان حالية ذات حدود عالية، خاصة إذا كنت تحتفظ بأرصدة عالية. ويرجع ذلك إلى أن الأرصدة المرتفعة يمكن أن تشير إلى احتمال تعرضك للرافعة المالية المفرطة، مما يشكل خطرًا أكبر على المُصدرين. يمكن أن يؤدي إظهار الاستخدام المسؤول للائتمان، مثل المدفوعات في الوقت المناسب والأرصدة المنخفضة، إلى تحسين فرصك في الحصول على ائتمان إضافي في المستقبل

دور استخدام الائتمان

تعتمد أهمية استخدام الائتمان في حد إنفاق بطاقة الائتمان على نسبة استخدام الائتمان الخاصة بك. ال نسبة استخدام الائتمان يقيس مقدار إجمالي الائتمان المتاح المستخدم حاليًا وهو عامل أساسي في تحديد درجة الائتمان الخاصة بك.

لتعزيز درجاتك، حاول خفض هذه النسبة؛ ومع ذلك، تجنب إغلاق حسابات بطاقات الائتمان، لأن القيام بذلك قد يؤثر سلبًا على النسبة الخاصة بك. يساعد إبقاء البطاقات مفتوحة في الحفاظ على حد ائتماني إجمالي أعلى، مما يفيد صحتك الائتمانية. يمكن أن يؤثر استخدام الائتمان بشكل كبير على تصورات المقرضين لجدارتك الائتمانية. فيما يلي الجوانب الرئيسية لاستخدام الائتمان:

- استخدام ائتماني مرتفع كعلامة تحذير للمصدرين: عندما يكون لدى المقترض معدل استخدام ائتماني مرتفع، يمكن أن يشير ذلك إلى ضائقة مالية للمقرضين. يشير الاستخدام المرتفع إلى أن المقترض يعتمد بشكل كبير على الائتمان، مما قد يثير مخاوف بشأن قدرته على إدارة الديون بمسؤولية. يمكن أن يؤدي ذلك إلى أن يكون المصدرون أكثر حذرًا عند التفكير في تمديدات ائتمانية إضافية، مما قد يؤدي إلى انخفاض حدود الائتمان أو حتى مراجعات الحسابات.

- نسبة استخدام الائتمان المثالية: يوصى عادةً بأن تكون نسبة استخدام الائتمان المثالية أقل من 30٪، مما يعني أنه يجب عليك استخدام 30٪ على الأكثر من إجمالي الائتمان المتاح. ومع ذلك، تشير أفضل الممارسات إلى إبقاء الاستخدام أقل من 7٪ للحصول على صحة ائتمانية مثالية. يُظهر الحفاظ على معدل استخدام منخفض الإدارة المسؤولة للائتمان والتأثير الإيجابي على درجات الائتمان ويجعلك مرشحًا أكثر جاذبية لحدود ائتمانية أعلى في المستقبل.

بعد مراجعة أهمية استخدام الائتمان، يمكنك إلقاء نظرة على كيفية تأثير سجل الدفع على حد الائتمان الخاص بك.

تأثير سجل الدفع على حد الائتمان

يتأثر حد الائتمان الخاص بك بسجل الدفع وفقًا للمعايير التالية:

يعمل سجل الدفع الإيجابي على تحسين فرص الحد الائتماني

يعد الحفاظ على سجل دفع إيجابي أمرًا حيويًا لزيادة فرصك في الحصول على حدود ائتمانية أعلى. ينظر المقرضون إلى المدفوعات في الوقت المحدد كمؤشر لسلوك الاقتراض المسؤول، والذي يمكن أن يعزز جدارتك الائتمانية. يمكن أن يؤثر سجل الدفع القوي بشكل إيجابي على درجة الائتمان الخاصة بك، مما يجعلك أكثر جاذبية للمقرضين لزيادة حد الائتمان.

المدفوعات المتأخرة تساوي الحد الأعلى

يمكن أن تضر المدفوعات المتأخرة بشكل كبير بآفاق الحد الائتماني الخاصة بك. يمكن أن يؤدي تاريخ المدفوعات الفائتة أو المتأخرة إلى خفض درجة الائتمان الخاصة بك وخلق شكوك حول قدرتك على إدارة الديون. قد يردع هذا التأثير السلبي المقرضين عن منح حدود ائتمانية أعلى أو قد يؤدي إلى تخفيضات في حدودك الحالية.

كيفية زيادة حد بطاقة الائتمان الخاصة بك؟

تعد بطاقات الائتمان أدوات مالية حيوية اليوم، حيث توفر الراحة والأمان والمكافآت المحتملة للإنفاق اليومي. يتمثل أحد العناصر الأساسية للإدارة المسؤولة لبطاقات الائتمان في الحفاظ على حد ائتماني صحي - الحد الأقصى للمبلغ الذي يمكنك اقتراضه باستخدام بطاقتك.

يمكنك غالبًا زيادة حد الائتمان الخاص بك من خلال إدارة عاداتك الائتمانية بنشاط. يوفر الحد الكافي المرونة ويساعد في الحفاظ على انخفاض نسبة استخدام الائتمان الخاصة بك، مما يفيد درجة الائتمان الخاصة بك.

ستجد هنا استراتيجيات لزيادة حدود بطاقتك الائتمانية، والتي ستساعدك في النهاية على تحسين صحتك المالية.

فهم زيادات الحد الائتماني

قبل البحث عن طرق لتحسين حد الائتمان الخاص بك، من الضروري فهم كيفية تقييم شركات بطاقات الائتمان لطلبات الزيادات.

- تقييم الجدارة الائتمانية: يقوم مصدرو بطاقات الائتمان بتقييم عوامل مختلفة لقياس جدارتك الائتمانية، بما في ذلك درجة الائتمان والدخل واستقرار التوظيف ونسبة الدين إلى الدخل والتاريخ مع بطاقاتهم. تعمل درجة الائتمان العالية وممارسات إدارة الائتمان الفعالة على تحسين فرصك في تأمين زيادة الحد.

- عروض تمت الموافقة عليها مسبقًا: تقدم العديد من جهات إصدار البطاقات عروضًا معتمدة مسبقًا لزيادة الحد الائتماني بناءً على جدارتك الائتمانية. لمعرفة ما إذا كنت مؤهلاً لهذه العروض، تحقق من حسابك عبر الإنترنت أو إشعارات البريد الإلكتروني أو البريد الفعلي من جهة الإصدار.

💡 نصيحة: «لزيادة حد الائتمان الخاص بك، ما عليك سوى زيارة تطبيق الهاتف المحمول أو موقع الويب الخاص بجهة الإصدار لطلب الزيادة عبر الإنترنت، ثم انتظار ردهم فيما يتعلق بطلبك.»

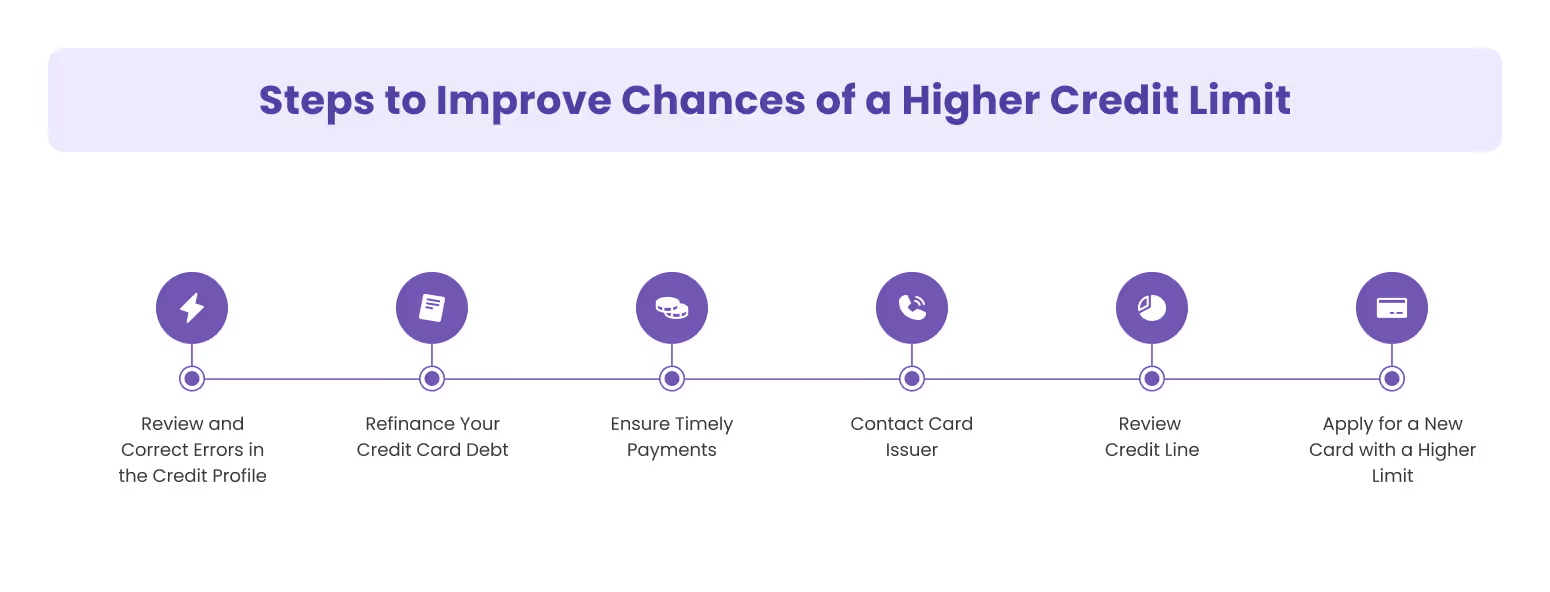

خطوات لتحسين فرص حد ائتماني أعلى

1. مراجعة الأخطاء وتصحيحها في ملف الائتمان

ابدأ بالتحقق من تقرير الائتمان الخاص بك بحثًا عن أي أخطاء أو أخطاء. يمكن أن تؤثر الأخطاء في ملفك الائتماني سلبًا على درجة الائتمان الخاصة بك، مما يؤثر على أهليتك للحصول على حد ائتماني أعلى. يمكنك الاعتراض على أي تناقضات مع وكالات إعداد التقارير الائتمانية لضمان دقة معلوماتك وحداثتها. تعد المراقبة المنتظمة لتقرير الائتمان الخاص بك ممارسة جيدة لاكتشاف الأخطاء مبكرًا.

2. أعد تمويل ديون بطاقتك الائتمانية

إذا كنت غارقًا في ديون بطاقات الائتمان، ففكر في إعادة التمويل من خلالها. من خلال دمج ديون بطاقتك الائتمانية في قرض شخصي، يمكنك خفض نسبة استخدام الديون إلى الصفر، مما يبسط إدارتك المالية.

ومع ذلك، فإن استخدام هذه الاستراتيجية بحكمة أمر مهم لتجنب المزيد من الإنفاق الزائد على بطاقات الائتمان بعد إعادة التمويل. إن الحفاظ على نهج منظم لإنفاقك سيساعد على منع تراكم الديون الإضافية.

3. ضمان المدفوعات في الوقت المناسب

يعد إجراء الدفعات في الوقت المحدد أمرًا بالغ الأهمية لبناء سجل دفع إيجابي، وهو ما يقدره المقرضون بدرجة عالية عند النظر في زيادة الحد الائتماني. بالإضافة إلى ذلك، يمكن أن يؤدي تقليل الأرصدة المستحقة إلى خفض نسبة استخدام الائتمان الخاصة بك، مما يؤثر بشكل إيجابي على درجة الائتمان الخاصة بك. احرص على إبقاء نسبة استخدام الائتمان الخاصة بك أقل من 30٪، أو حتى أفضل من ذلك، أقل من 7٪، للحصول على صحة ائتمانية مثالية.

4. جهة الاتصال بجهة إصدار البطاقة

إحدى الطرق الفعالة لطلب زيادة حد الائتمان هي الاتصال بمصدر بطاقتك مباشرة من خلال رقم خدمة العملاء أو دعم الدردشة عبر الإنترنت. خلال المحادثة، عبّر بوضوح عن رغبتك في الزيادة مع تسليط الضوء على تاريخك الائتماني الإيجابي والاستخدام الائتماني المسؤول.

5. مراجعة خط الائتمان

تقدم بعض جهات الإصدار تلقائيًا مراجعات حدود الائتمان على فترات منتظمة. هذا يعني أنك قد لا تحتاج إلى تقديم طلب رسمي، حيث يمكنهم تقييم حسابك لزيادة الحد بناءً على ملفك الائتماني وسجل الدفع.

إذا كنت تعرف فردًا موثوقًا من العائلة أو صديقًا لديه بطاقة ائتمان عالية الحد، فاطلب منهم إضافتك كمستخدم معتمد. يمكن أن يؤدي ذلك إلى زيادة حد الائتمان المتاح لديك والتأثير بشكل إيجابي على تقرير الائتمان الخاص بك دون مطالبتك بإنفاق أي شيء. تأكد من أن حامل البطاقة الأساسي يدفع فواتيره في الوقت المحدد، لأن عاداته ستؤثر بشكل مباشر على درجة الائتمان الخاصة بك.

6. تقدم بطلب للحصول على بطاقة جديدة بحد أعلى

إذا لم تكن جهة إصدار بطاقتك في حالة مزاجية تسمح لها بزيادة حد الائتمان الخاص بك، ففكر في التقدم بطلب للحصول على بطاقة جديدة من جهة إصدار مختلفة تقدم حدًا أعلى. قبل إغلاق حسابك الحالي، تأكد من حصولك على الموافقة على البطاقة الجديدة، حيث يمكن أن يؤثر إغلاق الحسابات سلبًا على درجة الائتمان الخاصة بك.

إدارة استخدامك الحالي لبطاقة الائتمان

تعد الإدارة الفعالة لاستخدام بطاقتك الائتمانية أمرًا ضروريًا للحفاظ على درجة ائتمان صحية وضمان الاستقرار المالي. فيما يلي بعض الاستراتيجيات العملية لمساعدتك في إدارة استخدام بطاقة الائتمان الخاصة بك:

1. راقب إنفاقك

تحقق من معاملاتك بانتظام للبقاء على دراية بعادات الإنفاق الخاصة بك. يوفر العديد من مصدري بطاقات الائتمان أدوات وتنبيهات لمساعدتك على تتبع نفقاتك في الوقت الفعلي. تسهل عملية الإشعار هذه الالتزام بميزانيتك وتعديل عادات الإنفاق حسب الحاجة.

يمكنك أيضًا تطوير عادات إنفاق جيدة من خلال مراجعة نشاط بطاقتك الائتمانية بانتظام لتحديد اتجاهات الإنفاق الزائد وتعديلها وفقًا لذلك. يمكنك اتخاذ قرارات مالية من الدرجة الأولى والبقاء على المسار الصحيح من خلال تقييم نفقاتك الشهرية.

2. ضع ميزانية

ضع ميزانية شهرية تتضمن نفقات بطاقة الائتمان الخاصة بك. سيساعدك هذا على تجنب الإنفاق الزائد والحفاظ على أموالك على المسار الصحيح. اهدف إلى الالتزام بهذه الميزانية للحفاظ على الانضباط المالي.

3. ادفع رصيدك بالكامل

كلما كان ذلك ممكنًا، سدد رصيدك كل شهر لتجنب رسوم الفائدة والحفاظ على نسبة استخدام الائتمان منخفضة. هذه الممارسة توفر لك المال وتؤثر بشكل إيجابي على درجة الائتمان الخاصة بك.

4. استخدم المدفوعات الآلية

ضع في اعتبارك إعداد مدفوعات تلقائية بحد أدنى للمبلغ المستحق على الأقل. هذا يضمن لك عدم تفويت أي دفعة، مما قد يؤدي إلى رسوم متأخرة ويؤثر سلبًا على درجة الائتمان الخاصة بك.

كانت القدرة على تحويل الأموال بسرعة مفيدة للغاية لأحد عملاء Alaan، سمارت زون، لأنها تتيح لهم التعامل مع المدفوعات بكفاءة نيابة عن عملائهم.

5. حدد سقفًا للإنفاق الشخصي

من خلال وضع حد للإنفاق الشخصي، يمكنك التحكم بشكل فعال في استخدامك الائتماني، مما يساعد على منع الإنفاق الزائد والحفاظ على درجة ائتمان صحية. احرص على إبقاء استخدامك الائتماني أقل من 30% من الحد الائتماني الإجمالي. تعد هذه النسبة عاملاً مهمًا في حساب درجة الائتمان الخاصة بك، لذا فإن إدارتها بحكمة يمكن أن تحسن صحتك الائتمانية.

6. استخدم استرداد النقود والمكافآت

مع ميزات استرداد النقود والمكافآت، يمكنك كسب النقاط أثناء الإنفاق واستبدالها بالنفقات، مثل تقليل رصيدك كرصيد كشف حساب. استفد بشكل كامل من هذه المكافآت من خلال استبدالها بانتظام بالخيارات المتاحة لتعظيم الفوائد الخاصة بك.

7. الديون الموحدة

إذا كانت إدارة مدفوعات بطاقات الائتمان المتعددة غير قابلة للإدارة في بعض الأحيان، فقد يكون توحيد دينك هو الحل. يمكنك تحويل الأرصدة إلى بطاقة ائتمان واحدة أو اختيار قرض توحيد الديون. من خلال الدمج، خاصة مع بطاقة تقدم معدل فائدة سنوي تمهيدي أقل، يمكنك تبسيط المدفوعات وربما تقليل عبء الفائدة الإجمالي.

8. راجع البيانات الخاصة بك

خصص بعض الوقت لمراجعة كشوف الحسابات الشهرية بحثًا عن الأخطاء أو المعاملات غير المصرح بها. يمكن أن يساعد الإبلاغ عن هذه المشكلات على الفور في منع الخسارة المالية والحفاظ على سلامة الائتمان.

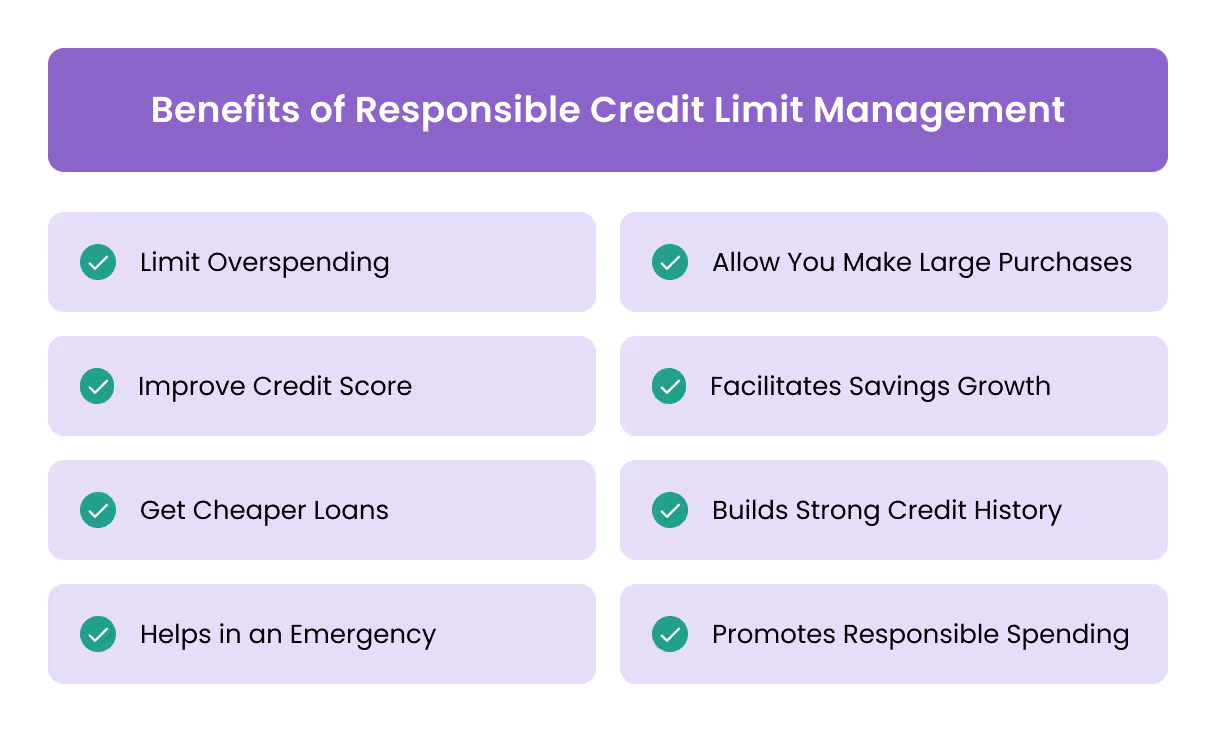

مزايا إدارة حدود الائتمان المسؤولة

تتمثل الميزة الرئيسية لإدارة الائتمان في الحصول على رؤية شاملة للصحة المالية لشركتك، مما يساعدك على تقليل مخاطر الائتمان غير الضرورية مع الاستفادة من فرص النمو.

ومع ذلك، فإن فوائد إدارة خط الائتمان تشمل أيضًا ما يلي:

فوائد إدارة حدود الائتمان المسؤولة

- الحد من الإنفاق الزائد: من خلال تتبع حد الائتمان الخاص بك، يمكنك منع نفسك من الإنفاق الزائد وتراكم الديون غير الضرورية.

- تحسين درجة الائتمان: يساعد الاستخدام المسؤول للحد الائتماني في الحفاظ على نسبة استخدام ائتمانية منخفضة، مما يؤثر بشكل إيجابي على درجة الائتمان الخاصة بك.

- احصل على قروض أرخص: يمكن أن تساعدك درجة الائتمان الجيدة من إدارة الحدود المسؤولة في التأهل للحصول على قروض بأسعار فائدة منخفضة.

- يساعد في حالات الطوارئ: يوفر حد الائتمان المتاح مرونة مالية أثناء المواقف غير المتوقعة أو حالات الطوارئ.

- تسمح لك بإجراء عمليات شراء كبيرة: يسمح لك حد الائتمان المُدار جيدًا بإجراء عمليات شراء أكبر عند الحاجة دون الإضرار بوضعك الائتماني.

- يسهل نمو المدخرات: من خلال تجنب الديون والمدفوعات ذات الفائدة المرتفعة، يمكنك التركيز على توفير المال للأهداف المستقبلية.

- يبني تاريخًا ائتمانيًا قويًا: تساعد إدارة الائتمان المسؤولة باستمرار على إنشاء تاريخ ائتماني قوي، مما يفيد الفرص المالية المستقبلية.

- يعزز الإنفاق المسؤول: يشجع عادات الإنفاق الواقعية مع الحفاظ على استخدام الائتمان المنخفض، مما يدعم الصحة المالية على المدى الطويل.

يساعد هذا النهج في موازنة المرونة المالية مع الاستقرار.

الخاتمة

يتضمن فهم حدود إنفاق بطاقتك الائتمانية وإدارتها عوامل شخصية ومعايير خاصة بالمصدر. مع بطاقة ألان للأعمال الائتمانية، يمكنك التعامل بفعالية مع استخدامك الائتماني، وإطلاق العنان لفوائد مالية كبيرة وتعزيز فرص الائتمان الخاصة بك.

تسجيل الخروج مزايا بطاقة فيزا Alaan! جدولة عرض توضيحي لمعرفة المزيد.

%201.avif)