وفقًا لإرشادات اتفاقية التجارة الحرة، يمكن للشركات المسجلة المطالبة بخصم ضريبة المدخلات مقابل ضريبة القيمة المضافة المدفوعة عند شراء المنتجات والخدمات المؤهلة. ومع ذلك، هناك فئات مصروفات معينة لا يمكن المطالبة فيها بضريبة المدخلات، ويتم تصنيفها على أنها ضريبة المدخلات غير القابلة للاسترداد في الإمارات العربية المتحدة.

يعد فهم هذا المفهوم أمرًا بالغ الأهمية للإيداع الضريبي الدقيق وتجنب العقوبات من الهيئة الاتحادية للضرائب (FTA). من خلال التعرف على النفقات المختلفة التي تندرج تحت هذه الفئة، يمكنك إدارة التدفق النقدي بفعالية وتحسين مطالبات ضريبة القيمة المضافة الخاصة بك.

تغطي هذه المدونة مختلف المستلزمات غير المؤهلة للحصول على ائتمان ضريبة المدخلات، وعملية التعامل مع مثل هذه المشتريات، وتجيب على الأسئلة المهمة المتعلقة بضريبة المدخلات غير القابلة للاسترداد في الإمارات العربية المتحدة. استمر في القراءة لمعرفة المزيد.

ما هي ضريبة المدخلات غير القابلة للاسترداد؟

في نظام ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة، تتمتع الشركات المسجلة بخيار استرداد ضريبة القيمة المضافة المدفوعة على المشتريات المستخدمة في تقديم التوريدات الخاضعة للضريبة. يسمح لك هذا الحكم بتعويض الضريبة المدفوعة لمشتريات الأعمال مقابل ضريبة القيمة المضافة المفروضة على مبيعاتك. ونتيجة لذلك، يتم تخفيض العبء الضريبي الإجمالي والمبلغ الذي سيتم تحويله إلى الحكومة.

ومع ذلك، هناك استثناءات معينة حيث لا يمكن المطالبة بضريبة القيمة المضافة التي دفعتها. يمكن أن يحدث هذا في حالتين:

- طبيعة المصاريف: بعض النفقات، مثل نفقات الترفيه في الإمارات العربية المتحدة، غير قابلة للاسترداد بطبيعتها، بغض النظر عن استخدامها في الأعمال التجارية.

- استخدام المصاريف: في بعض الحالات، يمكن أن يؤدي الاستخدام المحدد لمصروفات يمكن استردادها بطريقة أخرى إلى أن تصبح ضريبة القيمة المضافة غير قابلة للاسترداد. على سبيل المثال، إذا اشتريت سيارة شركة وسمحت للموظفين باستخدامها لأسباب شخصية، فقد تكون ضريبة القيمة المضافة على هذا الشراء غير قابلة للاسترداد.

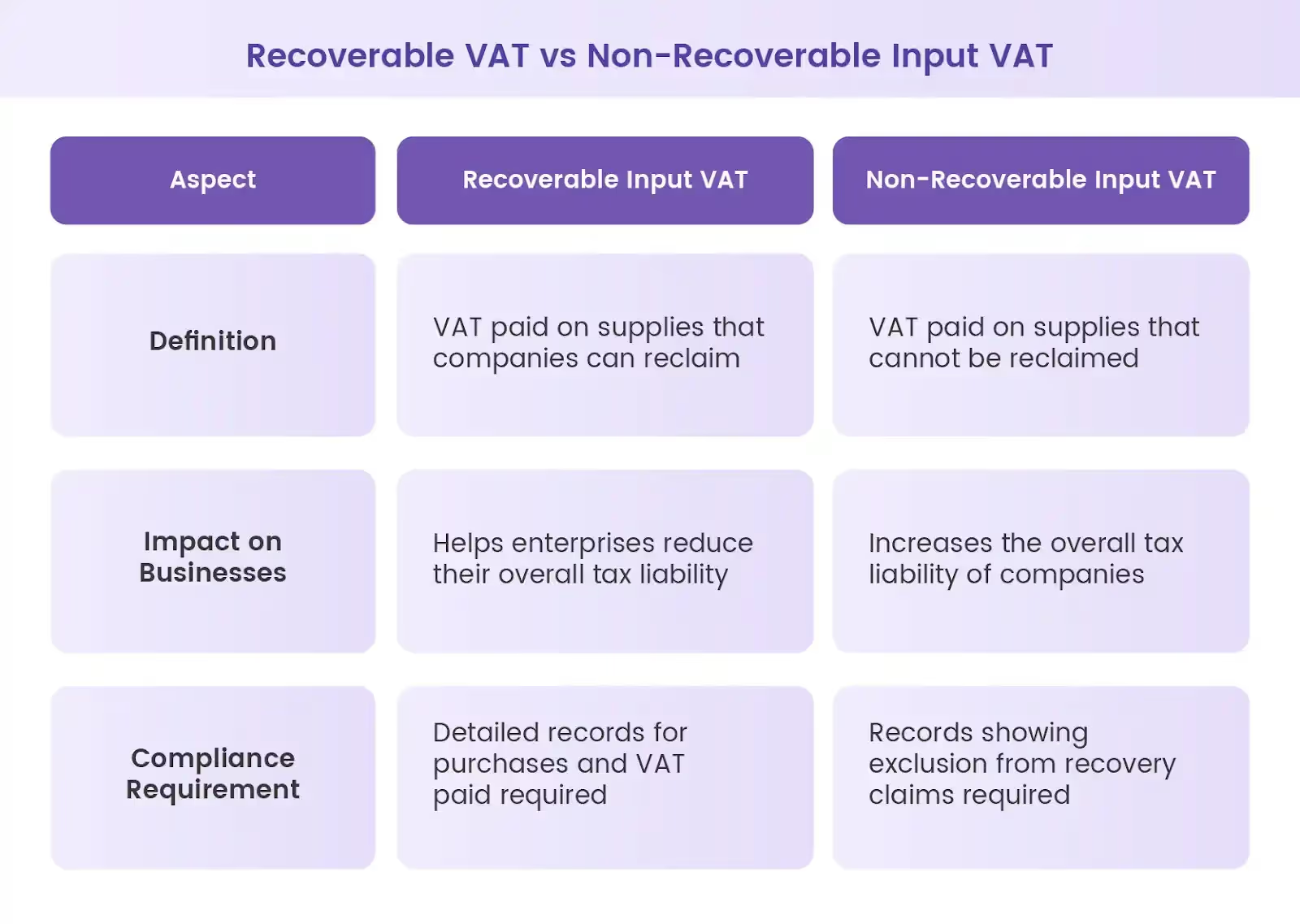

ضريبة القيمة المضافة القابلة للاسترداد مقابل القيمة المضافة غير القابلة للاسترداد

يكمن الاختلاف الرئيسي بين ضريبة القيمة المضافة القابلة للاسترداد وغير القابلة للاسترداد في قدرتك على المطالبة بائتمان الإدخال.

تسمح لك ضريبة القيمة المضافة القابلة للاسترداد بتقليل مسؤوليتك الضريبية من خلال المطالبة بائتمان الإدخال في إقرار ضريبة القيمة المضافة الخاص بك. من ناحية أخرى، تصبح ضريبة القيمة المضافة غير القابلة للاسترداد جزءًا من نفقات عملك الإجمالية ولا يمكن تعويضها مقابل ضريبة الإنتاج الخاصة بك.

ما هي المستلزمات غير المؤهلة لاسترداد ضريبة المدخلات؟

وفقًا لـ مرسوم بقانون اتحادي رقم (8) لسنة 2017، بعض الإمدادات غير مؤهلة لضريبة المدخلات القابلة للاسترداد. فيما يلي تفاصيل مهمة تتعلق بهذه الإمدادات:

1. خدمات الترفيه وضريبة القيمة المضافة

وفقًا لـ قواعد ضريبة القيمة المضافة في الإمارات، الضرائب المدفوعة على نفقات الترفيه غير قابلة للاسترداد. يمكن أن تشمل هذه النفقات وجبات باهظة أو تذاكر الأحداث الرياضية أو الأنشطة الترفيهية للموظفين أو العملاء.

تنطبق القاعدة أيضًا على التكاليف المرتبطة بالعرض خدمات الإقامة في الفنادق والطعام والمشروبات التي لا تشكل عادةً جزءًا من اجتماع عمل. ومع ذلك، هناك استثناءات معينة:

- إذا كنت تقدم خدمات ترفيهية تشكل جزءًا من التزام تعاقدي، فقد تكون ضريبة القيمة المضافة قابلة للاسترداد.

- لن يتم اعتبار أي أطعمة ومشروبات تقدمها خلال الدورة العادية لاجتماعات العمل على سبيل المجاملة الأساسية خدمات ترفيهية. على سبيل المثال، إذا تم تقديم الغداء للعملاء المحتملين بعد الاجتماع وفي نفس المكان، فلن يتم اعتباره نفقة ترفيهية. ومع ذلك، كقاعدة عامة، يجب أن تكون تكلفة الغداء مماثلة لبدلات وجبات الموظفين القياسية.

2. الاستخدام الشخصي للمركبات وضريبة القيمة المضافة

وفقًا لقانون ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة، يشير مصطلح السيارة إلى مركبة برية مخصصة لنقل 10 أشخاص أو أقل، بما في ذلك السائق. يستثني هذا التعريف المركبات مثل الشاحنات أو الرافعات الشوكية أو الرافعات أو غيرها من المركبات المماثلة.

تعتمد معاملة ضريبة القيمة المضافة لمركبات الشركة على استخدامها:

- تستخدم لأغراض تجارية: إذا تم استخدام سيارة الشركة حصريًا لأغراض تجارية، فيمكنك المطالبة بضريبة القيمة المضافة على نفقات الشراء والصيانة (مثل الوقود والخدمة العرضية).

- تستخدم للمهام الشخصية: ولكن إذا تم استخدام السيارة المشتراة لأغراض تجارية من قبل الموظفين للقيام بمهمات شخصية، فإن ضريبة القيمة المضافة المدفوعة لا يمكن استردادها.

هناك بعض الاستثناءات حيث لن يتم التعامل مع السيارة المستخدمة لشركتك على أنها متاحة للاستخدام الشخصي:

- سيارات الأجرة المرخصة: سيارات الأجرة المرخصة من قبل سلطة مختصة داخل دولة الإمارات العربية المتحدة مؤهلة لاسترداد ضريبة القيمة المضافة بالكامل عند الشراء أو الإيجار، حتى مع بعض الاستخدامات الشخصية.

- مركبات الطوارئ: يمكن لمركبات الطوارئ المسجلة التي تستخدمها الشرطة أو أقسام الإطفاء أو سيارات الإسعاف أو الخدمات المماثلة المطالبة بضريبة القيمة المضافة الكاملة عند الشراء أو الإيجار، بغض النظر عن الاستخدام الشخصي البسيط.

- تأجير المركبات: تسمح المركبات المستخدمة في أعمال تأجير السيارات والتي يتم تأجيرها للعملاء باسترداد ضريبة القيمة المضافة بالكامل عند الشراء أو الإيجار، حتى إذا كان هناك بعض الاستخدام الداخلي للشركة.

3. نفقات الموظفين وضريبة القيمة المضافة

وفقًا لقواعد ضريبة القيمة المضافة في الإمارات العربية المتحدة، يتم دفع الضريبة على السلع أو الخدمات تم شراؤها للاستخدام من قبل الموظفين، والتي لم يدفعوا مقابلها أي رسوم، ولا يمكن استردادها. هذا يعني أنه إذا تكبدت نفقات للمنفعة الشخصية للموظفين، فلا يمكن المطالبة بضريبة القيمة المضافة المدفوعة على هذه النفقات. على سبيل المثال، إذا كنت تقدم عضويات الصالة الرياضية التكميلية لموظفيك لتلبية احتياجات اللياقة البدنية الخاصة بهم، فإن ضريبة القيمة المضافة المدفوعة على هذه العضويات غير قابلة للاسترداد.

هناك استثناءات لهذه القاعدة. إذا تم شراء الخدمات أو السلع لاستخدامها من قبل الموظفين بدون رسوم ولكنها مرتبطة مباشرة بالعمل، فقد تكون ضريبة القيمة المضافة قابلة للاسترداد، مثل:

- المزايا الإلزامية قانونًا: إذا كان لديك التزام قانوني بتقديم سلع أو خدمات معينة بموجب قوانين العمل في دولة الإمارات العربية المتحدة أو المنطقة المعينة، فيمكن استرداد ضريبة المدخلات على هذه النفقات.

- السياسة التعاقدية أو الموثقة: يمكنك المطالبة بضريبة القيمة المضافة على النفقات المذكورة في العقد أو سياسة الشركة الموثقة التي تساعد الموظفين على أداء واجباتهم.

- التوريدات المعتبرة: في بعض السيناريوهات، قد يُعتبر توفير السلع أو الخدمات للموظفين بمثابة توريد بموجب قوانين ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة. في مثل هذه الحالات، يمكن أن تكون شركتك مؤهلة لاسترداد ضريبة المدخلات.

كيفية التعامل مع ضريبة المدخلات غير القابلة للاسترداد؟

فيما يلي بعض النصائح المهمة للتعامل مع ضريبة المدخلات غير القابلة للاسترداد في الإمارات العربية المتحدة لضمان الامتثال لإرشادات اتفاقية التجارة الحرة:

- مراقبة المصاريف غير القابلة للاسترداد: تنفيذ نظام لتصنيف وتتبع النفقات غير القابلة للاسترداد. قم بتحليل هذه البيانات بانتظام لتحديد المجالات التي يمكنك فيها تقليل هذه التكاليف. على سبيل المثال، يمكنك استكشاف حلول النقل البديلة للموظفين وتجنب الاستخدام الشخصي لمركبات الشركة.

- راجع كفاءة ضريبة القيمة المضافة بانتظام: قم بجدولة المراجعات الدورية لعمليات ضريبة القيمة المضافة الخاصة بك، بما في ذلك النفقات غير القابلة للاسترداد. يتيح لك ذلك تحديد مجالات التحسين والتأكد من التزامك بقوانين ضريبة القيمة المضافة.

- التشغيل الآلي للعمليات: ضع في اعتبارك تنفيذ منصة إدارة الإنفاق مثل Alaan الذي يقدم حسابات ضريبة القيمة المضافة الآلية وميزات التصنيف. يمكن أن يؤدي ذلك إلى تبسيط عملية مسك الدفاتر وتقليل مخاطر الخطأ البشري عند التعامل مع ضريبة القيمة المضافة غير القابلة للاسترداد.

- ابق على اطلاع على لوائح ضريبة القيمة المضافة: يتم تحديث قواعد ضريبة القيمة المضافة في الإمارات العربية المتحدة بشكل دوري. اشترك في التحديثات من FTA للبقاء على اطلاع بأي تطورات يمكن أن يكون لها تأثير على حسابات ضريبة القيمة المضافة غير القابلة للاسترداد.

- الاحتفاظ بسجلات لعمليات التدقيق: احتفظ دائمًا بالوثائق المناسبة لجميع مشترياتك، بما في ذلك الفواتير والإيصالات. يعد هذا ضروريًا لدعم مطالبات ضريبة القيمة المضافة الخاصة بك وتجنب العقوبات المحتملة أثناء عمليات تدقيق اتفاقية التجارة الحرة.

تعزيز تقارير ضريبة القيمة المضافة مع Alaan

قد يكون التعامل مع تعقيدات إعداد تقارير ضريبة القيمة المضافة وضمان الامتثال لاتفاقية التجارة الحرة أمرًا شاقًا. ومع ذلك، مع حلول إدارة الإنفاق من Alaan، يمكنك تبسيط عملية إعداد تقارير ضريبة القيمة المضافة بشكل فعال، مما يضمن الدقة والامتثال.

1. الحساب الآلي لضريبة القيمة المضافة

تتمثل إحدى الميزات الرئيسية لحل إدارة الإنفاق من Alaan في القدرة على أتمتة حسابات ضريبة القيمة المضافة. يمكن تكوين النظام لتطبيق معدل ضريبة القيمة المضافة الصحيح على كل عملية شراء، ويمكنه تلقائيًا حساب ضريبة القيمة المضافة المستحقة على كل فاتورة. هذا يقلل من مخاطر الخطأ البشري ويضمن الاتساق في حسابات ضريبة القيمة المضافة الخاصة بك، مما يقلل من فرصة العقوبات من اتفاقية التجارة الحرة.

2. ضمان الامتثال لضريبة القيمة المضافة

ألان يبقيك متوافقًا مع ضريبة القيمة المضافة من خلال تصنيف نفقاتك وفقًا لمعاملة ضريبة القيمة المضافة (على سبيل المثال، معفاة، ذات تصنيف صفري، قياسي). هذا التصنيف الواضح يجعل من السهل تحديد ضريبة المدخلات القابلة للاسترداد وضريبة المدخلات غير القابلة للاسترداد، تبسيط إعداد إقرار ضريبة القيمة المضافة.

3. تسهيل عمليات استرداد ضريبة القيمة المضافة

كما أنه يساعدك الحفاظ على سجل تدقيق واضح لجميع معاملات ضريبة القيمة المضافة وتعظيم فرص استرداد ضريبة القيمة المضافة. مع تخزين جميع فواتيرك في موقع مركزي، يمكنك الوصول إليها بسهولة لأغراض حفظ السجلات والاسترداد. هذا يلغي الحاجة إلى الاحتفاظ بالنسخ المادية ويبسط عملية تسوية ضريبة القيمة المضافة.

هل تريد أن تفهم كيف يمكن لـ Alaan تسهيل تقارير ضريبة القيمة المضافة بشكل أفضل؟ تواصل مع الخبراء في Alaan لمعرفة المزيد!

%201.avif)