مقدمة عن ضريبة القيمة المضافة في الإمارات العربية المتحدة في يناير 2018 جلبت تغييرات للشركات، بما في ذلك قطاع التعليم. تحتاج المؤسسات التعليمية الآن إلى فهم كيفية تطبيق ضريبة القيمة المضافة على خدماتها، حيث تخضع بعض الخدمات التعليمية للإعفاءات والتصنيف الصفري، بينما تخضع خدمات أخرى للضريبة بالمعدل القياسي. يؤثر هذا التمييز على الامتثال والتخطيط المالي والتكاليف التشغيلية. يجب على المدارس والجامعات ومقدمي الخدمات التعليمية الآخرين معالجة هذه التعقيدات للتأكد من أنها ليست متوافقة فحسب، بل أيضًا لتحسين استراتيجية ضريبة القيمة المضافة لخفض التكاليف وتعزيز عملياتها المالية.

في هذه المدونة، سنرشدك إلى كيفية تطبيق ضريبة القيمة المضافة على قطاع التعليم في الإمارات العربية المتحدة، مع تسليط الضوء على الإعفاءات الرئيسية والخدمات ذات التصنيف الصفري، وتقديم نصائح عملية للمدارس والجامعات للبقاء متوافقة مع ضريبة القيمة المضافة وتعظيم استرداد الضرائب.

فهم ضريبة القيمة المضافة في قطاع التعليم الإماراتي

أدخلت دولة الإمارات ضريبة القيمة المضافة كجزء من استراتيجية التنويع الاقتصادي الأوسع. ضريبة القيمة المضافة هي ضريبة قائمة على الاستهلاك تنطبق على معظم السلع والخدمات داخل دولة الإمارات العربية المتحدة، مع استثناءات قليلة. غير أن الخدمات التعليمية, الاستفادة من المعاملة الخاصة بموجب قانون ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة، مما يجعل من الضروري للمؤسسات التعليمية فهم التزاماتها.

خدمات تعليمية ذات تصنيف صفري

الخدمات التعليمية التي تقدمها المؤسسات التعليمية المؤهلة في دولة الإمارات العربية المتحدة عمومًا يتم تصنيفها بنسبة الصفر بموجب لوائح ضريبة القيمة المضافة. تشمل هذه المؤسسات دور الحضانة ورياض الأطفال والمدارس ومؤسسات التعليم العالي المملوكة للحكومة الفيدرالية أو المحلية أو التي تستوفي معايير محددة منصوص عليها في قانون ضريبة القيمة المضافة. يمكن للمؤسسات الخاصة أيضًا التأهل للحصول على تصنيف صفري إذا امتثلت للمتطلبات المحددة، مثل حدود الاعتماد والتمويل.

هذا التصنيف الصفري يعني أن هذه المؤسسات لا تفرض ضريبة القيمة المضافة على خدماتها التعليمية ويمكنها استرداد ضريبة القيمة المضافة المتكبدة على النفقات ذات الصلة، مثل شراء المواد التعليمية أو المعدات أو الخدمات.

أمثلة على الخدمات ذات التصنيف الصفري:

- الرسوم الدراسية ورسوم الدورة: رسوم البرامج التعليمية المعتمدة والمعترف بها التي تقدمها المؤسسات المؤهلة.

- الكتب المدرسية والمواد المتعلقة بالمناهج: اللوازم التعليمية المرتبطة مباشرة بمناهج المؤسسة.

- التعليم الذي يقوده المعلم والأنشطة الصفية: الخدمات المقدمة كجزء من البرامج التعليمية المعترف بها.

ملاحظة مهمة: ينطبق التصنيف الصفري فقط عندما يتم توفير الخدمات أو الإمدادات من قبل المؤسسات المصنفة على أنها «مؤسسات تعليمية مؤهلة». إذا لم تستوف المؤسسة المعايير المحددة (مثل شروط الاعتماد أو التمويل)، فقد يتم تطبيق ضريبة القيمة المضافة بالمعدل القياسي البالغ 5٪ على خدماتها التعليمية.

الخدمات التعليمية المعفاة

من ناحية أخرى، لا تسمح الخدمات المعفاة باسترداد ضريبة المدخلات، والتي يمكن أن تؤثر على المسؤولية الضريبية الإجمالية للمؤسسات التعليمية. تتضمن هذه الخدمات عادةً:

- الإقامة للطلاب، حيث تعتبر سكنًا سكنيًا ومعفاة من ضريبة القيمة المضافة.

- بعض الأنشطة اللامنهجية التي تقدمها المؤسسات التعليمية، خاصة عندما يتم تقديمها مقابل رسوم إضافية للخدمات التعليمية الأساسية.

- الرحلات الميدانية التي لا ترتبط مباشرة بالمنهج.

من الضروري للمؤسسات التعليمية أن تفهم هذه الفروق الدقيقة والخدمات المحددة المؤهلة للحصول على تصنيف صفري أو معفاة لضمان الإبلاغ الدقيق عن ضريبة القيمة المضافة والامتثال لها.

ضريبة القيمة المضافة على اللوازم التعليمية والخدمات الإضافية

في حين أن معظم الخدمات التعليمية التي تقدمها المؤسسات المؤهلة إما معفاة أو ذات تصنيف صفري، إلا أن معاملة ضريبة القيمة المضافة للسلع والخدمات ذات الصلة تختلف.

تطبيق ضريبة القيمة المضافة على التوريدات المتعلقة بالخدمات التعليمية

قد تخضع بعض المستلزمات المتعلقة بالخدمات التعليمية لضريبة القيمة المضافة في معدل قياسي قدره 5٪.

تتضمن أمثلة سلع Vatable ما يلي:

- الزي الرسمي أو الملابس الإلزامية للطلاب.

- المواد أو المعدات غير التعليمية، مثل الأثاث أو اللوازم المكتبية، والتي لا ترتبط مباشرة بالمنهج الدراسي.

- الأجهزة الإلكترونية المستخدمة لأغراض شخصية أو غير تعليمية.

ضريبة القيمة المضافة على الخدمات المتنوعة

عادةً ما تخضع خدمات الكافيتريا التي تقدمها المؤسسات التعليمية لضريبة القيمة المضافة بالسعر القياسي. هذا لأن بيع المواد الغذائية والمشروبات يتم التعامل معه على أنه توريد خاضع للضريبة بموجب قانون ضريبة القيمة المضافة. وبالمثل، فإن الرسوم الدراسية الخاصة أو برامج ما بعد المدرسة المقدمة خارج المناهج القياسية قد تجتذب أيضًا ضريبة القيمة المضافة بالسعر القياسي.

- خدمات الكافيتريا: عندما تقدم مؤسسة تعليمية الأطعمة والمشروبات، يتم تطبيق ضريبة القيمة المضافة على المبيعات بمعدل 5٪.

- الرسوم الدراسية الخاصة: تخضع الرسوم الدراسية المقدمة على أساس فردي خارج نطاق المنهج المعترف به لضريبة القيمة المضافة.

- برامج ما بعد المدرسة: الأنشطة اللامنهجية المقدمة مقابل رسوم إضافية تخضع أيضًا لضريبة القيمة المضافة بالسعر القياسي.

في حين أن بعض الأدوات والموارد التعليمية يتم تصنيفها بنسبة صفر عند ربطها مباشرة بالمنهج الدراسي، فإن عناصر مثل البرامج والأجهزة والأدوات التعليمية المستخدمة في عمليات المدرسة العامة أو الأغراض الإدارية تخضع لضريبة القيمة المضافة. تحتاج المدارس إلى التأكد من أنها تميز بشكل صحيح بين الإمدادات المتعلقة بالمناهج الدراسية وتلك ذات الأغراض العامة لتطبيق معاملة ضريبة القيمة المضافة المناسبة.

ضريبة القيمة المضافة لمؤسسات التعليم العالي

تخضع مؤسسات التعليم العالي في الإمارات العربية المتحدة، مثل الجامعات والكليات، لقواعد ضريبة القيمة المضافة المحددة. يكمن الاختلاف الرئيسي في الأهلية للحصول على تصنيف صفري لبعض الخدمات التعليمية. لأغراض ضريبة القيمة المضافة، يجب أن تكون مؤسسات التعليم العالي المؤهلة للحصول على التصنيف الصفري إما مملوكة للحكومة الفيدرالية أو المحلية أو احصل على أكثر من 50٪ من تمويلها السنوي مباشرة من هذه الكيانات. ويشمل ذلك برامج الدرجات العلمية والتدريب المهني والمؤهلات التعليمية الأخرى المعتمدة. عندما يتم استيفاء هذه الشروط، يتم تصنيف الخدمات التعليمية التي تقدمها هذه المؤسسات بنسبة صفر.

ومع ذلك، إذا لم تستوف المؤسسة هذه المعايير، مثل الجامعات الخاصة أو الكليات التي لا تمولها الحكومة، فيجب عليها فرض معدل ضريبة القيمة المضافة القياسي البالغ 5٪ على خدماتها التعليمية.

معاملة ضريبة القيمة المضافة لسكن الطلاب والخدمات ذات الصلة

يُعفى توفير سكن الطلاب، باستثناء العرض الأول لمبنى سكني جديد، من ضريبة القيمة المضافة. ونتيجة لذلك، لا يمكن للمؤسسات التعليمية التي توفر السكن الطلابي استرداد ضريبة القيمة المضافة على التكاليف المرتبطة مباشرة بتوفير مثل هذه الإقامة، بما في ذلك الصيانة والمرافق والخدمات الأخرى ذات الصلة.

من خلال ضمان سجلات ضريبة القيمة المضافة الدقيقة والامتثال للوائح، يمكن للمؤسسات إدارة عمليات استرداد ضريبة القيمة المضافة بشكل أكثر فعالية وتجنب الأخطاء المالية المحتملة.

تسجيل ضريبة القيمة المضافة واسترداد ضريبة المدخلات

يجب أن تلتزم المؤسسات التعليمية المسجلة بضريبة القيمة المضافة بمتطلبات الامتثال المحددة لضمان الإبلاغ المناسب عن ضريبة القيمة المضافة والتحويلات.

- يتعين على المؤسسات التعليمية في دولة الإمارات العربية المتحدة التسجيل لضريبة القيمة المضافة إذا تجاوزت توريداتها السنوية الخاضعة للضريبة حد التسجيل الإلزامي البالغ 375,000 درهم إماراتي. وهذا يعني أنه إذا تجاوز إجمالي التوريدات الخاضعة للضريبة للمؤسسة، بما في ذلك الخدمات الخاضعة للضريبة والخدمات ذات التصنيف الصفري، هذا الحد، فيجب عليها التسجيل لدى الهيئة الاتحادية للضرائب (FTA).

- بالنسبة للمؤسسات التعليمية المؤهلة، تلك التي تقدم خدمات تعليمية ذات تصنيف صفري، يمكن استرداد ضريبة القيمة المضافة المتكبدة على التكاليف ذات الصلة (مثل الكتب والمواد واللوازم المرتبطة مباشرة بالمنهج الدراسي). يمكن لهذه المؤسسات المطالبة باسترداد ضريبة القيمة المضافة المدفوعة على نفقاتها عند تقديم إقرارات ضريبة القيمة المضافة، بشرط أن يتم تصنيف إمداداتها على أنها ذات تصنيف صفري.

- من ناحية أخرى، لن تتمكن المؤسسات غير المؤهلة، التي لا تستوفي معايير التصنيف الصفري وبدلاً من ذلك تفرض ضريبة القيمة المضافة بالمعدل القياسي البالغ 5٪، من استرداد ضريبة القيمة المضافة على بعض النفقات المرتبطة مباشرة بتوريداتها ذات التصنيف غير الصفري.

نصائح للمدارس والجامعات للبقاء متوافقة مع ضريبة القيمة المضافة

يمكن للمؤسسات التعليمية اتخاذ عدة خطوات لضمان بقائها متوافقة مع ضريبة القيمة المضافة وإدارة التزامات ضريبة القيمة المضافة بشكل فعال.

- مراجعة تصنيف ضريبة القيمة المضافة بانتظام: يجب على المؤسسات مراجعة خدماتها بشكل دوري للتأكد من تصنيفها بشكل صحيح على أنها ذات تصنيف صفري أو معفاة أو خاضعة للضريبة.

- العمل مع خبراء ضريبة القيمة المضافة: استشر متخصصي ضريبة القيمة المضافة للتعامل مع لوائح ضريبة القيمة المضافة المعقدة وضمان الإبلاغ الدقيق واسترداد الضرائب.

- تنفيذ برنامج متوافق مع ضريبة القيمة المضافة: استخدم الحلول البرمجية التي يمكن أن تساعد في التشغيل الآلي لحساب ضريبة القيمة المضافة وتصنيف الإمدادات وتبسيط إعداد تقارير ضريبة القيمة المضافة.

لمزيد من ضمان الامتثال للنفقات المتعلقة بضريبة القيمة المضافة، يمكن للمؤسسات التعليمية استخدام الأدوات والمنصات الحديثة المصممة لأتمتة وتبسيط إدارة ضريبة القيمة المضافة. أحد هذه الحلول هو Alaan، وهي منصة قوية لإدارة النفقات يمكنها تبسيط عمليات ضريبة القيمة المضافة وتعزيز الامتثال.

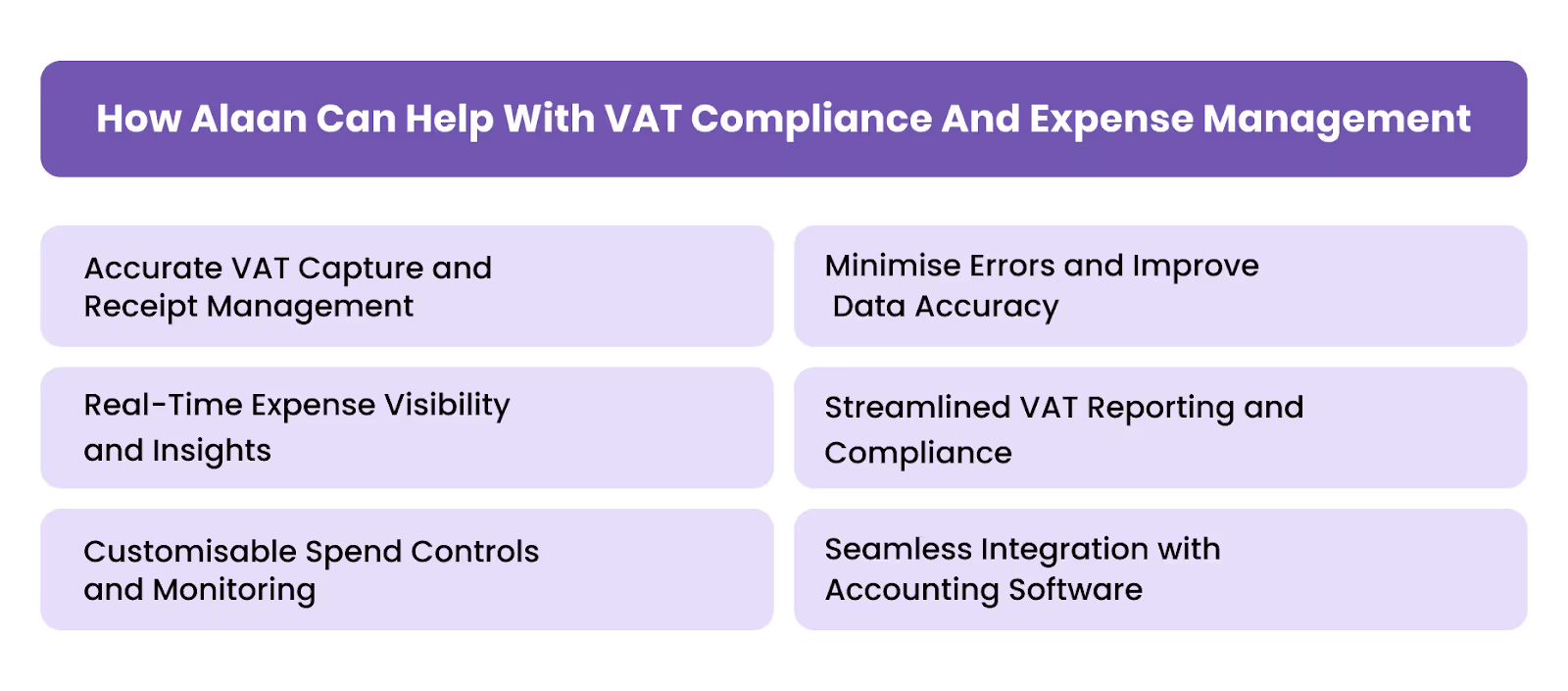

كيف يمكن لشركة Alaan المساعدة في الامتثال لضريبة القيمة المضافة وإدارة النفقات

في ألان، نحن ملتزمون بتبسيط الامتثال لضريبة القيمة المضافة للشركات. يمكن لمنصتنا مساعدة المؤسسات التعليمية على تبسيط عمليات ضريبة القيمة المضافة وضمان الامتثال للوائح ضريبة القيمة المضافة في الإمارات العربية المتحدة.

إليك كيف يمكننا المساعدة:

1. إدارة دقيقة لتسجيل واستلام ضريبة القيمة المضافة: تعمل Alaan على تبسيط عملية جمع بيانات ضريبة القيمة المضافة من خلال تمكين الشركات من تحميل الإيصالات عبر تطبيق الهاتف المحمول أو إضافة Chrome. ال مقتطفات المنصة التفاصيل المتعلقة بضريبة القيمة المضافة مثل مبلغ ضريبة القيمة المضافة وأرقام التسجيل الضريبي (TRNs) من الإيصالات.

2. تقليل الأخطاء وتحسين دقة البيانات: الإدخال اليدوي للبيانات عرضة للأخطاء، مما قد يؤدي إلى تناقضات وعقوبات. يقلل Alaan من احتمالية حدوث مثل هذه الأخطاء عن طريق التشغيل الآلي لاستخراج وتسجيل بيانات النفقات الرئيسية.

3. رؤية وإحصاءات المصروفات في الوقت الفعلي: توفر Alaan للشركات ما يلي: رؤى في الوقت الفعلي في معاملاتهم المالية. يمكن للمؤسسات التعليمية والمنظمات الأخرى تتبع أنماط الإنفاق ومراجعة النفقات المتعلقة بضريبة القيمة المضافة وتحديد الفرص لتحسين استراتيجياتها المالية.

4. الإبلاغ المبسط لضريبة القيمة المضافة والامتثال: ألان يبسط تقارير ضريبة القيمة المضافة من خلال تقديم أدوات متكاملة تساعد في إعداد إقرار ضريبة القيمة المضافة. تضمن المنصة جمع بيانات ضريبة القيمة المضافة والتحقق من صحتها وتنظيمها لتتوافق مع لوائح دولة الإمارات العربية المتحدة.

5. أدوات التحكم في الإنفاق والمراقبة القابلة للتخصيص: تتضمن منصة Alaan ميزات مثل بطاقات الشركات مع عناصر تحكم الإنفاق المضمنة. يسمح ذلك للشركات بتقييد الإنفاق على فئات محددة مثل النفقات المتوافقة مع ضريبة القيمة المضافة، مما يضمن استخدام الموارد المالية بكفاءة.

6. تكامل سلس مع برامج المحاسبة: لتبسيط الإدارة المالية بشكل أكبر، يتكامل Alaan مع أنظمة المحاسبة الشائعة مثل Xero و QuickBooks و Oracle NetSuite.

الخاتمة

من خلال التعرف على الفروق بين الإمدادات ذات التصنيف الصفري والإمدادات المعفاة، يمكن للمؤسسات التعليمية تحسين استراتيجيات ضريبة القيمة المضافة وتقليل التكاليف التشغيلية وضمان الامتثال للوائح دولة الإمارات العربية المتحدة. ومع استمرار تطور قوانين ضريبة القيمة المضافة، فإن البقاء على اطلاع والعمل مع خبراء ضريبة القيمة المضافة يمكن أن يساعد المؤسسات على معالجة هذه التغييرات وتحسين إدارتها المالية.

تقدم منصة Alaan أدوات عملية لتبسيط هذه العملية. من التشغيل الآلي لالتقاط بيانات ضريبة القيمة المضافة وتصنيفها إلى توفير رؤى في الوقت الفعلي وتكامل محاسبي سلس، يضمن Alaan أن الشركات يمكنها إدارة نفقاتها المتعلقة بضريبة القيمة المضافة بثقة.

حدد موعدًا لعرض تجريبي مجاني مع Alaan اليوم لاستكشاف كيف يمكن لمنصتنا تحويل عملياتك المالية.

%201.avif)