تعد دولة الإمارات العربية المتحدة مركزًا ماليًا عالميًا ومركزًا تجاريًا بارزًا في الشرق الأوسط يقدم فوائد متعددة للشركات والمستثمرين الأجانب. تضمنت إحدى أكبر الحوافز ضريبة «الصفر» على الأرباح المكتسبة في البلاد، مع استثناءات قليلة فقط. في ديسمبر 2022، أعلنت حكومة الإمارات العربية المتحدة عن إدخال ضريبة الشركات الفيدرالية (قانون CT) الذي دخل حيز التنفيذ في 1 يونيو 2023.

وفقًا للإطار الجديد لضريبة الشركات في الإمارات العربية المتحدة، تم تحديد معدل ضريبي بنسبة 9٪ للدخل السنوي الخاضع للضريبة الذي يزيد عن 375,000 درهم للشركات التي لا تستوفي شروط الأشخاص المؤهلين في المنطقة الحرة (QFZPs). لا يزال بإمكان الشركات العاملة داخل المناطق الحرة، أي QFZPs، التمتع بمعدل ضريبة بنسبة 0٪ على الدخل المؤهل. ومع ذلك، لكي يكونوا مؤهلين للحصول على هذه الميزة، يجب عليهم تلبية الشروط ذات الصلة التي وضعتها السلطات الضريبية. يخضع أي دخل غير مؤهل لـ QFZPs للضريبة بنسبة 9٪.

إذا كنت صاحب عمل يعمل في منطقة حرة وتريد معلومات حول كيفية تأثير هذه التغييرات الجديدة في ضريبة الشركات على عملك، فإن هذا الدليل مناسب لك. واصل القراءة!

خلفية قانون ضريبة الشركات الجديد

قبل أن نتعمق في هيكل ضريبة الشركات للشركات التي تتخذ من المنطقة الحرة مقراً لها، دعونا نلقي نظرة على الجانب الرئيسي لنظام ضريبة الشركات الفيدرالية الجديد:

بالنسبة للشركات المرخصة العاملة في البر الرئيسي لدولة الإمارات العربية المتحدة، يكون الهيكل الضريبي للشركات كما يلي:

- يخضع الشخص الخاضع للضريبة لمعدل ضريبة بنسبة 0٪ على الدخل الخاضع للضريبة حتى 375,000 درهم إماراتي.

- تُطبق ضريبة الشركات بنسبة 9% على الدخل الخاضع للضريبة الذي يزيد عن 375,000 درهم إماراتي.

من ناحية أخرى، تواجه الشركات العاملة في المناطق الحرة هيكلًا ضريبيًا مختلفًا:

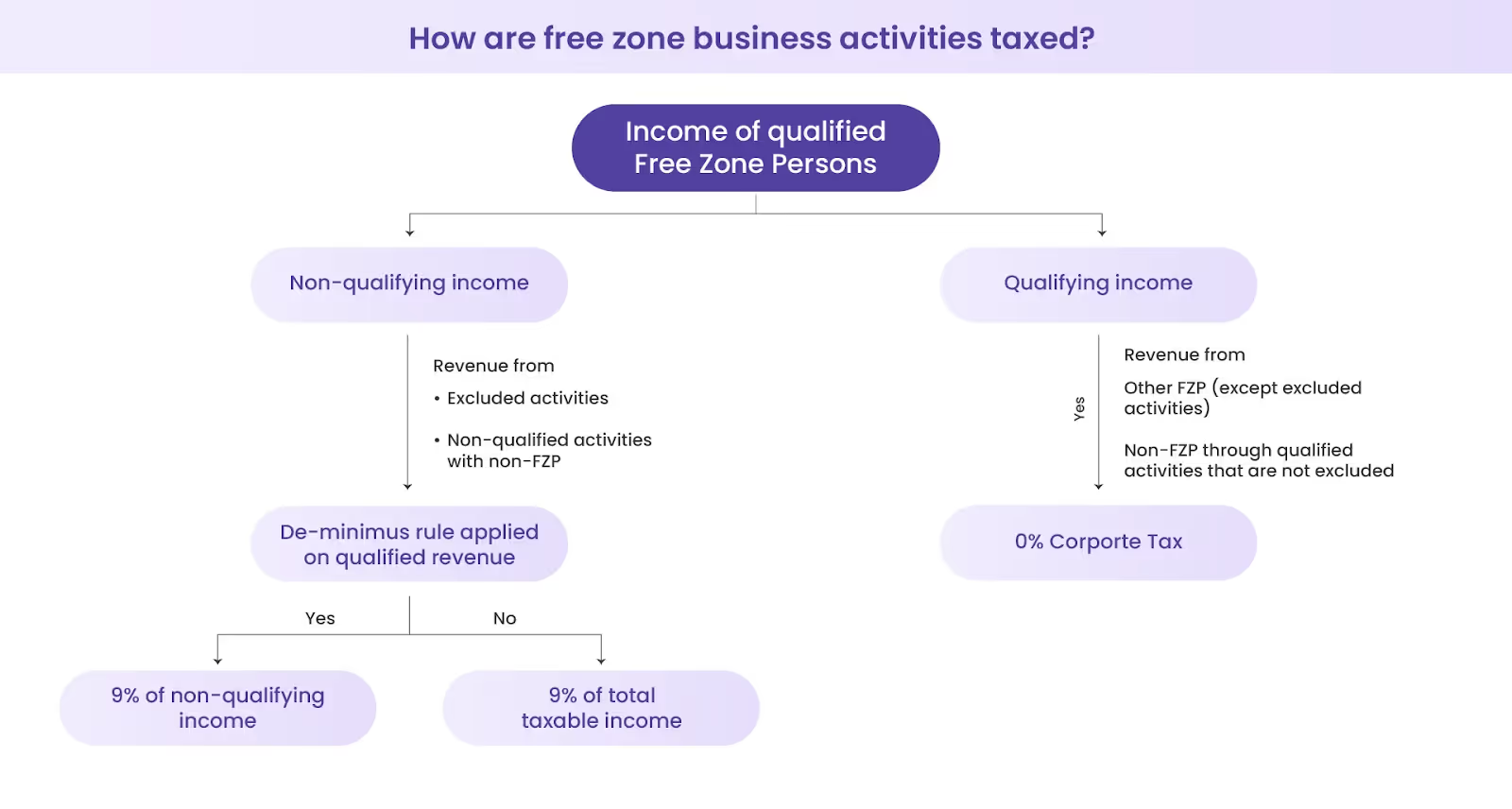

- تُطبق ضريبة الشركات بنسبة 0% على الدخل المؤهل للشركات المعترف بها كشخص مؤهل في المنطقة الحرة (QFZP).

- يخضع الدخل غير المؤهل في المنطقة الحرة لضريبة الشركات بنسبة 9٪، على الرغم من أنه قد يتم تطبيق استثناءات أو إعفاءات أخرى.

يؤثر هذا الهيكل الضريبي الجديد على جميع الشركات العاملة في الإمارات العربية المتحدة، بما في ذلك الشركات الأجنبية التي لها مكاتب هنا.

يختلف تأثير ضريبة الشركات اعتمادًا على موقعك، أي المنطقة الحرة أو البر الرئيسي، خلال الفترة الضريبية. سيساعدك فهم هذه التغييرات على ضمان الامتثال وتجنب العقوبات الضريبية مثل الغرامات ورسوم الفائدة.

فهم سياق «الشخص» في قانون الضرائب الإماراتي

لفهم تأثير ضريبة الشركات على الشركات في المناطق الحرة، تحتاج أولاً إلى فهم سياق «الشخص» المحدد في قانون الضرائب الإماراتي:

- شخص طبيعي: إذا كنت مستقلاً أو مالكًا وحيدًا أو جزءًا من شركة مدنية، فأنت تعتبر «شخصًا طبيعيًا» وفقًا للقانون. على الرغم من أنك قد تتمتع ببعض مزايا المنطقة الحرة، إلا أن دخلك سيظل خاضعًا لضريبة الشركات. ستكون القواعد الضريبية للشركات المطبقة هنا هي نفسها تلك الخاصة بالأفراد والشركات خارج المناطق الحرة.

- الشخص الاعتباري: إذا كان نشاطك التجاري عبارة عن شركة أو شراكة، فسيتم الاعتراف به كـ «شخص اعتباري» لأغراض ضريبة الشركات. هذه الشركات مؤهلة للحصول على معدل 0٪ CT على الدخل المؤهل إذا استوفت المعايير المنصوص عليها في قوانين الضرائب الإماراتية.

باختصار، في حين يمكن للأشخاص الطبيعيين والاعتباريين العمل داخل المناطق الحرة، يمكن فقط تصنيف الأشخاص الاعتباريين الذين يستوفون معايير تأهيل محددة على أنهم «أشخاص مؤهلون من المنطقة الحرة» (QFZPs) للحصول على مزايا ضريبية. يمكن أن تتمتع هذه الشركات بمعدل ضريبة الشركات بنسبة 0٪ على دخلها المؤهل.

تذكر أن الحصول على حالة «شخص المنطقة الحرة» ليس كافيًا. يجب عليك أيضًا تلبية متطلبات الدخل المؤهلة للحصول على مزايا ضريبية. المزيد عن هذا لاحقًا في مدونتنا.

في الوقت الحالي، دعونا نفهم من يتأهل كـ QFZP في الإمارات العربية المتحدة.

من يمكنه أن يكون شخصًا مؤهلًا في المنطقة الحرة؟

إذا كنت تدير نشاطًا تجاريًا في منطقة حرة، فإليك المعايير التي يجب أن تستوفيها للتأهل للحصول على QFZP بموجب نظام ضريبة الشركات الجديد في الإمارات العربية المتحدة، وهي:

- حافظ على مادة كافية في الإمارات العربية المتحدة: يجب أن يكون لشركتك حضور كبير في الإمارات العربية المتحدة، بما في ذلك المباني المادية والموظفين.

- توليد دخل مؤهل: يجب أن يأتي دخلك بشكل أساسي من الأنشطة التجارية المتوافقة التي تتم داخل المنطقة الحرة أو مع العملاء الدوليين.

- لا تختار أن تكون جزءًا من معدلات التصوير المقطعي المحوسب العادية: يجب ألا تختار الخضوع للضريبة بموجب معدلات ضريبة الشركات القياسية المطبقة على الشركات خارج المنطقة الحرة.

- لا تتجاوز الإيرادات غير المؤهلة الحد الأدنى: يجب أن يكون دخلك غير المؤهل أقل من 5٪ من إجمالي الإيرادات أو 5 ملايين درهم إماراتي، أيهما أقل.

- قم بمراجعة البيانات المالية وفقًا للمعايير الدولية لإعداد التقارير المالية: يجب عليك الاحتفاظ بسجلات مالية دقيقة ومراجعتها بما يتماشى مع المعايير الدولية لإعداد التقارير المالية (IFRS).

- تلبية أي شروط محددة أخرى تحددها سلطة المنطقة الحرة: يجب عليك الامتثال لأي متطلبات إضافية تحددها سلطة المنطقة الحرة المعنية.

في حين يتم تحديد تعريف المنطقة الحرة، لا يزال قرار مجلس الوزراء بإدراج المناطق الحرة المعينة معلقًا. وهذا يعني انتظار المزيد من الوضوح بشأن المناطق الحرة المؤهلة للإعفاء الضريبي للشركات في الإمارات العربية المتحدة. حتى يتم الإعلان عن القرار، يمكنك الاتصال بسلطة المنطقة الحرة لتأكيد ما إذا كانت منطقتك الحرة مؤهلة للحصول على إعفاء ضريبي للشركات.

ما هو النشاط التأهيلي؟

حسب قرار مجلس الوزراء رقم 265، يمكن تقسيم الأنشطة التجارية لأغراض ضريبة الشركات إلى ثلاث فئات: الأنشطة المؤهلة والأنشطة المستبعدة والأنشطة الأخرى. كل فئة لها آثار ضريبية مختلفة وتخضع للإشراف التنظيمي للسلطة المختصة. يتم النظر فقط في الأنشطة المؤهلة للإعفاء الضريبي للمنطقة الحرة.

الأنشطة المؤهلة هي عمليات تجارية محددة، على النحو المحدد من قبل وزارة المالية في دولة الإمارات العربية المتحدة، والتي تكون مؤهلة للإعفاء الضريبي بموجب قوانين ضريبة الشركات في دولة الإمارات العربية المتحدة. وتشمل هذه الأنشطة، وفقًا للقرار الوزاري رقم (265) لسنة 2023، ما يلي:

- تصنيع السلع أو المواد

- معالجة السلع أو المواد

- تداول السلع المؤهلة

- امتلاك الأسهم والأوراق المالية الأخرى لأغراض الاستثمار

- ملكية وإدارة وتشغيل السفن

- خدمات إعادة التأمين

- خدمات إدارة الصناديق

- خدمات إدارة الثروات والاستثمار

- خدمات المقر للأطراف ذات العلاقة

- خدمات الخزانة والتمويل للأطراف ذات العلاقة

- تمويل وتأجير الطائرات

- توزيع السلع أو المواد في أو من منطقة محددة

- خدمات لوجستية.

- أي أنشطة إضافية للأنشطة المؤهلة المذكورة أعلاه

وبصرف النظر عن هذه، يحدد قرار مجلس الوزراء أيضًا سبعة أنشطة في إطار الأنشطة المستبعدة. قد لا تكون شركات المنطقة الحرة المشاركة في هذه الأنشطة مؤهلة للحصول على مزايا معدل الضريبة بنسبة 0٪. يمكنك التحقق من الأنشطة المستبعدة في المستند الرسمي هنا.

ما هو الدخل المؤهل؟

يشير الدخل المؤهل إلى الدخل الذي يتم اعتباره إعفاء ضريبي للشركات بنسبة 0٪ في كيانات المنطقة الحرة في جميع أنحاء الإمارات العربية المتحدة. يعتمد تحديد الدخل المؤهل على طبيعة المعاملات والأطراف المعنية. دعونا نلقي نظرة على ثلاثة سيناريوهات وفقًا للأحكام الحالية لضريبة الشركات الإماراتية للمنطقة الحرة:

- معاملة مع شخص آخر من المنطقة الحرة: إذا كانت معاملاتك التجارية مع كيان تجاري آخر داخل نفس المنطقة الحرة، يمكن اعتبار الدخل الناتج عن هذه المعاملات بمثابة دخل مؤهل.

- معاملة مع شخص من خارج المنطقة الحرة: إذا كانت معاملاتك التجارية مع كيان خارج المنطقة الحرة، فقد لا يتم اعتبار الدخل من هذه المعاملات بمثابة دخل مؤهل.

- الدخل من جميع المعاملات الأخرى: يمكن اعتبار جميع الإيرادات الأخرى، شريطة أن تفي بالحد الأدنى من المتطلبات، دخلاً مؤهلاً.

ومع ذلك، لا يشمل الدخل المؤهل الدخل المتولد من المؤسسات الدائمة المحلية (البر الرئيسي) أو الأجنبية، والممتلكات غير المنقولة خارج المنطقة الحرة، وبعض الأنشطة الأخرى مثل الدخل من العقارات غير التجارية.

فهم قواعد الحد الأدنى من الضرائب

تعد قاعدة De Minimis جزءًا مهمًا من ضريبة الشركات الإماراتية الجديدة للوائح المنطقة الحرة. تنص هذه القاعدة على أنه إذا كنت شخصًا مؤهلًا من المنطقة الحرة (QFZP) وكان دخلك غير المؤهل أقل من 5٪ من إجمالي الإيرادات أو أقل من 5 ملايين درهم إماراتي، أيهما أقل، فلا يزال بإمكانك التمتع بمعدل ضريبة بنسبة 0٪. دعونا نوضح ذلك بمثال.

لنفترض أن إجمالي إيراداتك هو 10 ملايين درهم، ودخلك غير المؤهل هو 400،000 درهم، وهو ما يمثل 4٪ من إجمالي إيراداتك. في هذه الحالة، لا يزال بإمكان نشاطك التجاري الاستفادة من معدل الضريبة بنسبة 0٪ لأن دخلك غير المؤهل أقل من حد 5٪ لمتطلبات De Minimis.

من المهم معرفة أن أنواعًا معينة من الدخل غير مدرجة في هذه الحسابات. ويشمل ذلك الإيرادات المتعلقة بالممتلكات غير المنقولة داخل المنطقة الحرة والدخل من المؤسسات الدائمة المحلية أو الأجنبية. على سبيل المثال، إذا كنت تمتلك مبنى في المنطقة الحرة وتحصل على دخل إيجار منه، فلن يتم اعتبار هذا الدخل دخلاً مؤهلاً بموجب قاعدة De Minimis.

وبالمثل، إذا كان لديك فرع في البر الرئيسي لدولة الإمارات العربية المتحدة أو في بلد أجنبي يدر دخلاً، فلن يتم اعتباره أيضًا دخلًا مؤهلاً بموجب هذه القاعدة. هذا الاستبعاد مهم لأنه يضمن أن ميزة معدل الضريبة بنسبة 0٪ تستهدف الدخل التشغيلي لشركات المنطقة الحرة بدلاً من الدخل السلبي أو الإيرادات المتولدة من مكان عمل يقع خارج المنطقة الحرة.

بصفتك شركة تعمل في منطقة حرة، يجب ألا تفترض أن دخلك مؤهل تلقائيًا لمعدل الضريبة بنسبة 0٪ في الإمارات العربية المتحدة. من الضروري مراعاة طبيعة أنشطتك وقاعدة عملائك وأنواع الأصول التي تمتلكها لحساب ضريبة الشركة للسنة المالية.

كيف تؤثر ضريبة الشركات في المنطقة الحرة على الشركات؟

إن فرض ضريبة الشركات الإماراتية للمنطقة الحرة له آثار كبيرة على الشركات العاملة في هذه المناطق. إذا لم تعد مؤهلاً للحصول على معدل ضريبة بنسبة 0٪، فقد يواجه نموك المالي تحديات كبيرة بسبب العبء الضريبي الإضافي. لذلك، من الضروري للشركات العاملة في الإمارات العربية المتحدة اتخاذ كل خطوة ممكنة لمنع تسرب النقد غير الضروري.

إحدى الطرق الفعالة لوقف هذه التسربات النقدية وإدارة نفقات عملك بفعالية هي من خلال التشغيل الآلي لإدارة نفقاتك. مع قوة حل إدارة الإنفاق مثل آلان، يمكنك

- تحديد النفقات المخصومة من الضرائب: يتيح لك Alaan إدارة التدفق النقدي الخاص بك في الوقت الفعلي والتأكد من أنك تحقق أقصى استفادة من الخصومات الضريبية المتاحة لعملك.

- وفر الوقت والمال: من خلال إدارة النفقات الآلية، تساعد Alaan على تقليل الأخطاء المحتملة في الإيداع الضريبي، مما يوفر لك الوقت والمال.

- احصل على رؤى قيمة: كحل مركزي، تقدم Alaan رؤى قيمة حول الأماكن التي تنفق فيها شركتك أموالها. هذه المعلومات مفيدة لتخطيط التدابير الاستراتيجية للتحكم في التكاليف.

هل أنت مستعد للتحكم في نفقاتك والتنقل في المشهد الضريبي الجديد بسهولة؟ ابدأ مع Alaan اليوم.

%201.avif)