يعد فهم كيفية عمل الضرائب جزءًا حيويًا من إدارة أي عمل - وفي الإمارات العربية المتحدة، أصبح هذا الأمر أكثر أهمية من أي وقت مضى. في حين أن الضرائب التجارية أمر مؤكد، إلا أن معدلات وأنظمة الضرائب الفعلية تختلف حسب البلد. في السنوات الأخيرة، أدخلت دولة الإمارات ضريبة الشركات الفيدرالية (CT) لتتماشى مع المعايير الدولية للشفافية الضريبية والحد من الممارسات الضريبية الضارة. تم تقديمه بواسطة وزارة المالية الإماراتية، ينطبق قانون ضريبة الشركات على السنوات المالية التي تبدأ في أو بعد 1 يونيو 2023، بمعدل قياسي قدره 9% على الأرباح الخاضعة للضريبة.

سواء كنت مؤسسًا لشركة ناشئة أو مالك شركة صغيرة أو تدير الشؤون المالية لشركة متنامية، فإن معرفة وقت التسجيل، ومقدار الضريبة التي يجب دفعها، وكيفية الحفاظ على الامتثال أمر أساسي لتجنب العقوبات وبناء الاستقرار المالي على المدى الطويل. يرشدك هذا الدليل المناسب للمبتدئين إلى الجوانب الأساسية لضرائب الأعمال في الإمارات العربية المتحدة - من أساسيات ضريبة الشركات ومتطلبات التسجيل إلى المواعيد النهائية للدفع والإعفاءات المتاحة. دعنا نفصل ما تحتاج إلى معرفته للبقاء متوافقًا وواثقًا أثناء إدارة الشؤون المالية لشركتك.

ما هي ضريبة الشركات؟

ضريبة الشركات، والمعروفة أيضًا باسم ضريبة دخل الشركات، هي نوع من ضريبة الأعمال المطبقة على صافي الدخل أو الأرباح للمنظمات العاملة في الإمارات العربية المتحدة، بما في ذلك الشركات الأجنبية والمحلية.

ضريبة الشركات هو مفهوم جديد نسبيًا في الإمارات العربية المتحدة. من الناحية التاريخية، كانت البلاد تتمتع ببيئة صديقة للضرائب مع ضرائب قليلة أو معدومة على معظم الشركات. ومع ذلك، أدت التطورات الأخيرة، خاصة بعد التزام الإمارات بالمعايير الضريبية العالمية، إلى فرض ضريبة على الشركات.

يعد فرض ضريبة الشركات جزءًا من جهود الإمارات لتنويع اقتصادها وتقليل اعتمادها على النفط والامتثال لمعايير الشفافية الضريبية الدولية.

ضريبة الشركات في الإمارات

بموجب اللوائح الضريبية الجديدة لدولة الإمارات العربية المتحدة، تخضع معظم الشركات الإماراتية لضريبة الشركات. بعض الجوانب المهمة للوائح الضريبية هي:

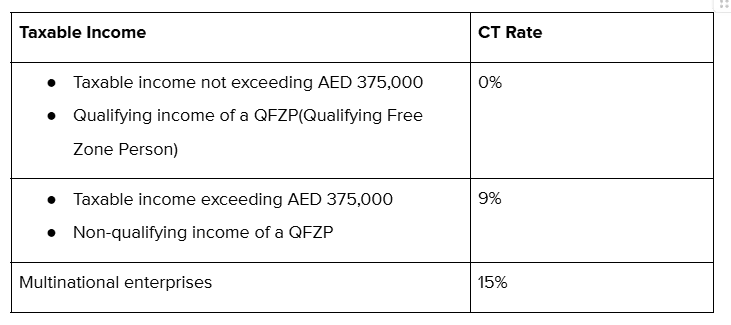

- معدل الضريبة: معدل الضريبة القياسي للشركات هو 9٪ على الأرباح التي تزيد عن 375,000 درهم إماراتي سنويًا. لا يتعين على الشركات التي تقل أرباحها السنوية عن هذا المبلغ دفع ضريبة الشركات.

- الأرباح الخاضعة للضريبة: يتم احتساب الضريبة على صافي ربح الشركة، وهو إجمالي الدخل بعد خصم النفقات المسموح بها، مثل الرواتب والإيجار والتكاليف التشغيلية الأخرى.

- الإيداع الضريبي والمدفوعات: يجب على الشركات تقديم إقراراتها الضريبية سنويًا للإبلاغ عن أرباحها ونفقاتها وتحديد التزاماتها الضريبية. بمجرد اكتمال الإيداع السنوي، يجب دفع ضريبة الشركات.

الضرائب الأخرى ذات الصلة بالأعمال التجارية في دولة الإمارات العربية المتحدة

بخلاف ضريبة الشركات، تخضع الشركات لعدة أنواع أخرى من الضرائب في الإمارات العربية المتحدة، مثل:

- VAT (ضريبة القيمة المضافة): ضريبة القيمة المضافة هي ضريبة غير مباشرة تُطبق على القيمة المضافة في كل مرحلة من مراحل الإنتاج أو توزيع السلع والخدمات. في الإمارات العربية المتحدة، تم إدخال ضريبة القيمة المضافة في عام 2018 بمعدل 5٪. على عكس ضريبة الشركات، لا يتم تطبيق ضريبة القيمة المضافة على الأرباح ولكن على معاملات المبيعات.

- الضريبة الانتقائية: يتم تطبيقه على سلع معينة مثل التبغ ومشروبات الطاقة والمشروبات السكرية المصممة لتثبيط الاستهلاك الضار.

- الرسوم الجمركية: الضرائب المطبقة على السلع المستوردة. عادة ما تكون هذه الرسوم نسبة مئوية من قيمة البضائع التي تدخل الإمارات العربية المتحدة.

- DMTT (الحد الأدنى لضريبة زيادة القيمة المحلية): أدخلت دولة الإمارات العربية المتحدة مؤخرًا الحد الأدنى لضريبة التعبئة المحلية (DMTT) لتتماشى مع منظمة التعاون والتنمية في الميدان الاقتصادي/إطار الحد الأدنى العالمي للضرائب لمجموعة العشرين في إطار الركيزة الثانية. سيتم تنفيذه اعتبارًا من 1 يناير 2025 لكل المرسوم بقانون اتحادي رقم 60 لسنة 2023. تم تقديم هذا للتأكد من أن الشركات الكبيرة متعددة الجنسيات تدفع الحد الأدنى لمعدل ضريبة الشركات بنسبة 15٪ على الأرباح العالمية. تنطبق DMTT على مجموعات MNE العاملة في الإمارات العربية المتحدة بإيرادات سنوية موحدة تبلغ 3.1 مليار درهم أو أكثر في سنتين على الأقل من السنوات المالية الأربع الماضية.

ضريبة الشركات في الإمارات

اقرأ أيضًا: ضريبة الشركات في الإمارات 2024: دليل شامل للشركات

من يجب عليه التسجيل لضريبة الشركات في الإمارات العربية المتحدة؟

يعد فهم الضرائب التجارية أمرًا مهمًا للشركات العاملة في الإمارات العربية المتحدة لمعرفة من يجب عليه التسجيل في ضريبة الشركات. يتم تكليف الكيانات التالية بالتسجيل في ضريبة الشركات والحصول على رقم التسجيل الضريبي للشركات:

الأشخاص المقيمون

الكيانات المستقرة في الإمارات العربية المتحدة هي أشخاص مقيمون، بما في ذلك أولئك الذين يعملون في الولايات القضائية الخارجية أو المناطق الحرة أو في البر الرئيسي. تشمل هذه الفئة أيضًا الكيانات الأجنبية التي تتم إدارتها والتحكم فيها في الإمارات العربية المتحدة، بالإضافة إلى الأفراد الذين يديرون أعمالًا داخل الدولة.

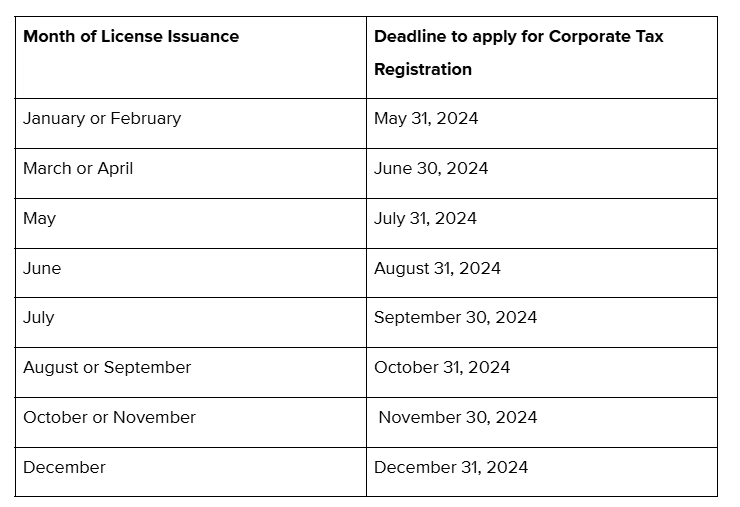

تخضع هذه الشركات المقيمة للضرائب بناءً على دخلها العالمي. علاوة على ذلك، يجب على دافعي الضرائب المقيمين التسجيل في المواعيد النهائية التي يحددها شهر إصدار الرخصة التجارية الخاصة بهم. على سبيل المثال، إذا تم إصدار الترخيص في مارس أو أبريل، فيجب إكمال التسجيل بحلول 30 يونيو 2024.

المواعيد النهائية للتسجيل الضريبي للشركات للأشخاص المقيمين

الأشخاص غير المقيمين

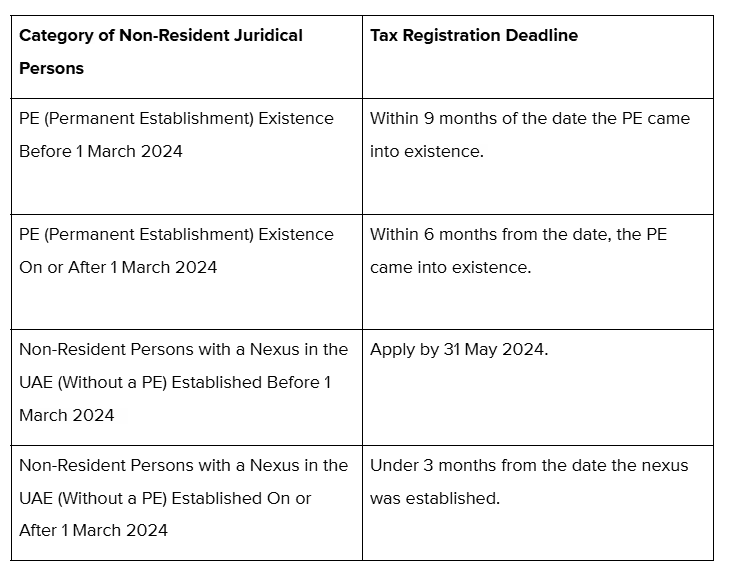

الأشخاص غير المقيمين هي الكيانات التي لديها منشأة دائمة (PE) أو تابعة في الإمارات العربية المتحدة. يشمل ذلك الشركات ذات النشاط الاقتصادي الكبير أو الوجود المادي في الإمارات العربية المتحدة. ومع ذلك، يتم فرض ضرائب عليهم بناءً على الدخل الناتج عن مؤسساتهم أو اتصالاتهم الدائمة في الإمارات العربية المتحدة.

المواعيد النهائية للتسجيل الضريبي لغير المقيمين هي:

من هو المعفى من ضريبة الشركات في الإمارات العربية المتحدة؟

في دولة الإمارات العربية المتحدة، تُعفى بعض الكيانات من ضريبة الشركات بموجب شروط محددة. هذا يعني أنهم غير مسؤولين عن دفع أي ضريبة على الشركات. تم تصميم هذه الإعفاءات لتعزيز الاستثمار ودعم مختلف قطاعات الاقتصاد.

فيما يلي قائمة الكيانات المعفاة:

- الشركات الصغيرة

يمكن للشركات الصغيرة التي تقل إيراداتها عن 3 ملايين درهم المطالبة بإعفاء الشركات الصغيرة. سيتم اعتبار أنهم ليس لديهم دخل خاضع للضريبة خلال الفترة الضريبية ذات الصلة وقد يخضعون لالتزامات الامتثال المبسطة. بالإضافة إلى الحد الأدنى للإيرادات، يجب أن تكون الشركة الصغيرة مقيمة في الإمارات العربية المتحدة. لا يتم تطبيق إعفاء الأعمال الصغيرة على المؤسسات المالية أو الشركات القابضة.

معايير التقدم للحصول على إغاثة الأعمال الصغيرة:

- كن شخصًا مقيمًا لأغراض ضريبة الشركات في الإمارات العربية المتحدة.

- احصل على إيرادات لا تقل عن 3,000,000 درهم إماراتي في الفترات الضريبية ذات الصلة وجميع الفترات الضريبية السابقة.

- ألا تكون عضوًا في مجموعة الشركات متعددة الجنسيات (MNE) أو شخص مؤهل من المنطقة الحرة (QFZP).

- حتى إذا كان نشاطك التجاري يحتوي على بعض الدخل غير المؤهل، فقد تظل مؤهلاً للحصول على SBR إذا ظلت الإيرادات غير المؤهلة أقل من 3 ملايين درهم إماراتي.

يلزم إجراء انتخابات لاتفاقية التجارة الحرة للمطالبة بإعفاء الأعمال الصغيرة. سيكون هذا الإعفاء متاحًا للفترات الضريبية التي تنتهي قبل أو في 31 ديسمبر 2026.

- أعمال المنطقة الحرة

تعد دولة الإمارات العربية المتحدة موطنًا للعديد من المناطق الحرة المصممة لتقديم مزايا كبيرة، مثل الملكية الأجنبية بنسبة 100٪، والإعفاءات الضريبية، والإعادة الكاملة للأرباح. في ظل ظروف معينة، الشركات القائمة على المنطقة الحرة في الإمارات العربية المتحدة يتم إعفاؤها بشكل عام من ضريبة الشركات. ينطبق الإعفاء عادةً إذا كانت الشركة تعمل فقط داخل المنطقة الحرة ولا تمارس الأعمال التجارية مع البر الرئيسي لدولة الإمارات العربية المتحدة.

تشمل معايير الأهلية الأخرى:

- حافظ على مستوى محتوى جيد في منطقة حرة تابعة لطيران الإمارات.

- توليد دخل مؤهل

- الالتزام بقواعد تسعير التحويل ومتطلبات التوثيق

- إعداد البيانات المالية المدققة بموجب المعايير الدولية لإعداد التقارير المالية (IFRS)

- احصل على دخل غير مؤهل أقل من الحد الأدنى.

هنا، يشمل الدخل المؤهل لشركات المنطقة الحرة المعاملات مع المقيمين الآخرين في المنطقة الحرة والمقيمين من خارج المنطقة الحرة في الأنشطة المؤهلة.

تشمل قائمة الأنشطة المؤهلة؛

- تصنيع وتجهيز السلع

- امتلاك الأسهم والأوراق المالية

- امتلاك وإدارة السفن

- تقديم خدمات إعادة التأمين وإدارة الصناديق بموجب لوائح دولة الإمارات العربية المتحدة

- تقديم خدمات الثروة وإدارة الاستثمار والخزينة

- خدمات المقر للأطراف ذات الصلة

- تمويل وتأجير الطائرات

- توزيع البضائع داخل المناطق المخصصة

- توفير الخدمات اللوجستية والخدمات الإضافية التي تدعم الأنشطة المؤهلة

بالإضافة إلى الشركات الصغيرة وشركات المنطقة الحرة، تُعفى الكيانات التالية أيضًا من ضريبة الشركات في الإمارات العربية المتحدة:

- الكيان الحكومي؛

- كيان تسيطر عليه الحكومة؛

- شخص يعمل في أعمال استخراجية معينة؛

- شخص يشارك في بعض أعمال الموارد الطبيعية غير الاستخراجية؛

- بعض صناديق الاستثمار المؤهلة؛

- كيان مؤهل للمنفعة العامة؛

- صندوق التقاعد أو الضمان الاجتماعي؛ و

- أي أشخاص آخرين يحددهم قرار صادر عن مجلس الوزراء.

الالتزامات الضريبية الرئيسية للشركات التي تتخذ من الإمارات العربية المتحدة مقراً لها

مع إدخال ضريبة الشركات في الإمارات العربية المتحدة، يعد فهم ضرائب الأعمال والامتثال للوائح الضريبية أمرًا ضروريًا لتجنب العقوبات وضمان العمليات السلسة. بعض الالتزامات الضريبية الرئيسية للشركات التي تتخذ من الإمارات العربية المتحدة مقراً لها هي:

- التسجيل لدى الهيئة الاتحادية للضرائب (FTA)

يتعين على جميع الشركات العاملة في دولة الإمارات العربية المتحدة - بما في ذلك تلك التي تقل أرباحها عن 375,000 درهم - التسجيل للحصول على ضريبة الشركات لدى الهيئة الاتحادية للضرائب (FTA). يجب على الشركات العاملة في المناطق الحرة التسجيل أيضًا، بغض النظر عما إذا كانت مؤهلة للحصول على معدل 0٪، خاصة إذا كانت تشارك في أنشطة غير مؤهلة أو تمارس أعمالًا مع البر الرئيسي لدولة الإمارات العربية المتحدة.

يمكن للشركات الصغيرة التي تبلغ إيراداتها 3 ملايين درهم أو أقل التقدم بطلب للحصول على إعانة الأعمال الصغيرة (SBR)، ولكن التسجيل يظل إلزاميًا للاستفادة من الإعفاء.

تُطبق غرامة قياسية قدرها 10,000 درهم إماراتي للتسجيل الضريبي المتأخر للشركات. ومع ذلك، تحت قرار مجلس الوزراء رقم 10 لعام 2024، قدمت اتفاقية التجارة الحرة إعفاءً لمرة واحدة. للاستفادة من الإعفاء، يجب على الشركات تقديم أول إقرار ضريبي للشركات أو بيان سنوي في غضون سبعة أشهر من نهاية الفترة الضريبية الأولى.

- تقديم الإقرارات الضريبية للشركات

يتعين على الشركات الإماراتية تقديم إقرار ضريبي سنوي للشركات إلى اتفاقية التجارة الحرة. هذا العائد مهم للإبلاغ عن الدخل والنفقات والالتزامات الضريبية. يجب تقديم الإقرار بعد تسعة أشهر من نهاية السنة المالية للشركة. يجب على الشركات أيضًا التأكد من أن إقراراتها الضريبية صحيحة ومدعومة بالأدلة المناسبة، بما في ذلك، في بعض الحالات، البيانات المالية المدققة. قد يؤدي عدم تقديم الإقرار الضريبي خلال الوقت المسموح به إلى فرض عقوبات.

- الحفاظ على السجلات المالية المناسبة

للامتثال لقوانين ضرائب الشركات في دولة الإمارات العربية المتحدة، يجب على الشركات الاحتفاظ بسجلات محاسبية دقيقة تسجل جميع الإيرادات والنفقات والأصول والالتزامات. هذه السجلات ضرورية لتقديم الإقرارات الضريبية وضمان الشفافية. في بعض الحالات، خاصة بالنسبة للشركات في المناطق الحرة، قد يُطلب من الشركات إعداد بيانات مالية مدققة وفقًا للمعايير الدولية لإعداد التقارير المالية (IFRS)، مما يوفر طبقة إضافية من الامتثال والضمان للسلطات الضريبية.

- عمليات التدقيق والتقييمات الضريبية السنوية

قد تقوم اتفاقية التجارة الحرة بإجراء عمليات تدقيق لضمان امتثال الشركات للوائح الضريبية للشركات. خلال عمليات التدقيق هذه، يتعين على الشركات التعاون مع السلطات الضريبية وتقديم الوثائق اللازمة. بعد مراجعة الإقرار الضريبي، ستصدر اتفاقية التجارة الحرة تقييمًا ضريبيًا. إذا تم العثور على اختلافات أثناء التدقيق، فقد يُطلب من الشركة دفع ضرائب إضافية أو مواجهة غرامات أو تحمل رسوم فائدة. تحتاج الشركات إلى الاحتفاظ بسجلات دقيقة لتسهيل عمليات التدقيق هذه وتجنب المشكلات المحتملة.

- الامتثال للحوافز الضريبية والإعفاءات

قد تستفيد شركات المنطقة الحرة التي تستوفي شروطًا معينة، مثل توليد دخل مؤهل والالتزام بقواعد تسعير التحويل، من الإعفاءات الضريبية للشركات. وبالمثل، تُعفى الشركات الصغيرة التي تستوفي حد الإيرادات لإعفاء الشركات الصغيرة من ضريبة الشركات، ولكنها لا تزال بحاجة إلى الامتثال لمتطلبات إعداد التقارير المبسطة. هذه الإعفاءات هي جزء من الجهود الأوسع التي تبذلها دولة الإمارات العربية المتحدة لدعم نمو الأعمال، وخاصة للشركات الصغيرة والمتوسطة (SMEs) والشركات في المناطق المتخصصة.

كيف تدفع الشركات في الإمارات الضرائب

بمجرد تسجيل الشركة لدى الهيئة الاتحادية للضرائب (FTA) وتقديم الإقرار الضريبي للشركات، فإن الخطوة التالية هي الوفاء بالتزامها بدفع الضرائب. يعد فهم العملية والمواعيد النهائية أمرًا ضروريًا لضمان الامتثال وتجنب العقوبات.

1. الموعد النهائي لدفع الضرائب

يجب على الشركات دفع التزاماتها الضريبية للشركات في غضون تسعة أشهر من نهاية السنة المالية.

على سبيل المثال، إذا انتهت السنة المالية لنشاطك التجاري 31 ديسمبر 2024، يجب أن يتم دفع ضريبة الشركة الخاصة بك عن طريق 30 سبتمبر 2025.

ينطبق هذا الموعد النهائي على كل من تقديم الإقرار وتسوية أي ضريبة مستحقة. قد يؤدي التأخير بعد هذه الفترة إلى فرض غرامات أو رسوم فائدة.

2. طرق الدفع المقبولة

يتم دفع الضرائب من خلال بوابة الخدمات الإلكترونية الرسمية للهيئة الاتحادية للضرائب (eMarataX). تتيح المنصة خيارات دفع متنوعة، بما في ذلك:

- التحويلات البنكية

- بطاقات الدرهم الإلكتروني

- بطاقات الخصم أو الائتمان

بمجرد اكتمال الدفع، إيصال الدفع يتم إصدارها من قبل اتفاقية التجارة الحرة، والتي يجب حفظها لأغراض حفظ السجلات والتدقيق.

3. غرامات الدفع المتأخر

يمكن أن يؤدي عدم دفع المسؤولية الضريبية في الوقت المحدد إلى:

- أ عقوبة إدارية ثابتة للتسجيل المتأخر: 10,000 درهم للمخالفة الأولى و 20,000 درهم للجرائم المتكررة.

- غرامات الدفع المتأخر: عادة ما تتراكم الفائدة بمعدل 4% سنوياً على المبلغ غير المدفوع.

- غرامات الإيداع المتأخر: تتراوح هذه من من 500 درهم إماراتي إلى 50,000 درهم إماراتي، اعتمادًا على مدى التأخير وحجم الشركة.

لتجنب هذه العقوبات، من المهم التخطيط مسبقًا والتأكد من أن جميع المستندات والأموال جاهزة قبل الموعد النهائي بوقت طويل.

4. الإقرار الضريبي مقابل دفع الضرائب

من الجدير بالذكر أن تقديم الإقرار الضريبي ودفع الضريبة هما إجراءان متميزان، على الرغم من أنهم يتشاركون نفس الموعد النهائي. يتضمن تقديم الإقرار الإعلان عن دخل الشركة ونفقاتها ومسؤوليتها الضريبية، بينما يتضمن الدفع تسوية مبلغ الضريبة المستحق.

إن الالتزام بالخطوتين في الوقت المناسب يضمن سجل امتثال نظيف لاتفاقية التجارة الحرة.

كيف تساعد Alaan في الامتثال الضريبي في الإمارات العربية المتحدة

إن إدارة الضرائب التجارية في الإمارات العربية المتحدة تتجاوز مجرد تقديم الإقرارات - فهي تتطلب التحكم المستمر في الإنفاق، والتصنيف الدقيق للنفقات، والوثائق الجاهزة للتدقيق. على الرغم من أن Alaan ليست منصة لتقديم الإقرارات الضريبية، إلا أنها تلعب دورًا داعمًا حيويًا في مساعدة الشركات على الحفاظ على الدقة المالية وتبسيط الامتثال.

فيما يلي كيفية القيام بذلك:

- رؤية المصروفات في الوقت الفعلي: يوفر Alaan رؤية مركزية لجميع نفقات الأعمال، مما يساعد فرق التمويل على مراقبة المعاملات وتسويتها بأقل قدر من التأخير أو الأخطاء.

- التصنيف الآلي للنفقات: من خلال وضع العلامات المدعومة بالذكاء الاصطناعي والقواعد القابلة للتخصيص، يمكن للشركات ضمان تصنيف النفقات بشكل صحيح، وتحسين استرداد ضريبة القيمة المضافة ودقة تقارير التصوير المقطعي المحوسب.

- حفظ السجلات الرقمية: يتم تخزين كل معاملة تتم عبر Alaan مع الإيصالات والبيانات السياقية، مما يقلل من عبء التوثيق اليدوي أثناء عمليات تدقيق اتفاقية التجارة الحرة.

- عناصر التحكم في الإنفاق المخصص: قم بتعيين حدود البطاقات وقيود المورد وعمليات سير عمل الموافقة لمنع الإنفاق خارج السياسة أو الإنفاق غير المدرج في الميزانية، ومواءمة السلوك التشغيلي مع الخطط المالية.

- تصدير البيانات وتكامل ERP: يمكنك تصدير البيانات أو مزامنتها بسهولة إلى برامج المحاسبة لإعداد التقارير والتسوية بشكل مبسط.

من خلال تمكين الدقة و إدارة فعالة للنفقاتتعمل شركة Alaan على تمكين الشركات في الإمارات العربية المتحدة من الحفاظ على امتثالها مع الحفاظ على سلاسة العمليات وخضوعها للمساءلة.

الخاتمة

قد يكون التعامل مع ضرائب الأعمال في الإمارات أمرًا مربكًا، خاصة بالنسبة للشركات التي تتكيف مع اللوائح الضريبية الجديدة للشركات. من فهم من يحتاج إلى التسجيل وما يعتبر دخلًا خاضعًا للضريبة، إلى البقاء على اطلاع بالمواعيد النهائية لاتفاقية التجارة الحرة ومتطلبات حفظ السجلات، يتطلب الامتثال إدارة مالية استباقية.

لحسن الحظ، يمكن للشركات التي تظل على اطلاع ومنظمة وموثقة جيدًا تجنب العقوبات وزيادة كفاءتها الضريبية. سواء كنت صاحب شركة صغيرة أو قائد تمويل أو مؤسس، فإن اتباع نهج منظم لإدارة الالتزامات الضريبية هو مفتاح المرونة المالية على المدى الطويل.

في ألان، نحن نتفهم مدى تعقيد الامتثال الضريبي واستهلاكه للوقت - خاصة عندما تقوم بتوسيع نطاق الأعمال التجارية في سوق ديناميكي مثل الإمارات العربية المتحدة.

لهذا السبب تم تصميم منصة إدارة الإنفاق لدينا لتمنحك الرؤية والتحكم والكفاءة التي يحتاجها فريق التمويل الخاص بك للبقاء متوافقًا ورشيقًا. من التتبع في الوقت الفعلي إلى ضوابط السياسة الذكية، نساعدك على الحفاظ على أموالك نظيفة وواضحة وجاهزة للتدقيق - دون إضافة نفقات إضافية.

هل ترغب في تبسيط الإعداد الضريبي لشركتك والتحكم في إنفاق عملك؟

نود أن نوضح لك كيفية القيام بذلك.

%201.avif)