من المتوقع أن يكسب مقدمو الرعاية الصحية في الإمارات 17.59 دولارًا مليار دولار من الإيرادات في عام 2025. هذا رقم كبير، يوضح مدى سرعة نمو القطاع.

ومع ذلك، فإن هذا النمو مشروط أيضًا بإدارة المستشفيات لأموالها بشكل صحيح. يجب على المستشفيات تحقيق التوازن بين النمو السريع والانضباط المالي، وتوفر ميزانيتها العمومية نافذة مهمة على استقرارها وملاءتها واستعدادها الاستراتيجي. يُظهر ما يمتلكه المستشفى وما يدين به وما يستحقه. إذا كنت تعمل في مجال تمويل الرعاية الصحية، يجب أن تعرف كيفية قراءة واحدة.

تشرح هذه المقالة ما هو موجود في الميزانية العمومية للمستشفى، واستخدامها في الإمارات العربية المتحدة، والأرقام الأكثر أهمية. سيساعدك ذلك على اكتشاف العلامات الحمراء وتتبع الأداء ودعم القرارات الذكية في السوق المتنامية.

فهم معادلة الميزانية العمومية في سياق الرعاية الصحية بدولة الإمارات

تم بناء الميزانية العمومية على معادلة أساسية، حيث تقدم لمحة عن الوضع المالي للمستشفى في وقت محدد.

المعادلة هي كما يلي:

الأصول = المطلوبات+حقوق الملكية

تنص المعادلة المحاسبية الأساسية أعلاه على أن موارد المستشفى (الأصول) يتم تمويلها من خلال ما تدين به (الخصوم) أو من خلال حصة المالك/الفائدة المتبقية (حقوق الملكية).

في دولة الإمارات العربية المتحدة، تعكس الميزانية العمومية للمستشفى عادةً استثمارات كبيرة في التكنولوجيا الطبية المتقدمة (الأصول) وتمويل هذا النمو (الالتزامات)، مع اختلاف الأسهم حسب هيكل الملكية (الحكومة أو القطاع الخاص أو الربحي أو غير الربحي).

الميزانية العمومية كلقطة للصحة المالية

على عكس بيان الدخل الذي يغطي الفترة، تقدم الميزانية العمومية صورة مالية في تاريخ محدد. هذه «اللقطة» ضرورية لتقييم الملاءة والسيولة، والمساعدة في اتخاذ القرار للإدارة والمستثمرين والمنظمين.

يعد تحليل الاتجاهات ومقارنة الميزانيات العمومية على مدى فترات متعددة أمرًا بالغ الأهمية في سوق الرعاية الصحية في الإمارات العربية المتحدة. يوفر نظرة طولية للصحة المالية للمستشفى وتأثير قراراته.

يعتمد هذا الوضوح أيضًا على كيفية تسجيل الأرقام والإبلاغ عنها وتنظيمها. يتبع نظام الرعاية الصحية في دولة الإمارات العربية المتحدة قواعد مالية محددة تحدد كيفية إعداد ميزانيات المستشفيات وقراءتها.

المشهد التنظيمي والمحاسبي في دولة الإمارات العربية المتحدة

تشكل منظومة الرعاية الصحية الأوسع واللوائح الوطنية والمعايير المحاسبية المطلوبة التقارير المالية للمستشفيات في الإمارات العربية المتحدة. يجب على المستشفيات العامة والخاصة مواءمة سجلاتها مع المعايير الدولية مع تلبية احتياجات الامتثال المحلية.

يضمن هذا التوازن الشفافية والاتساق والثقة في جميع أنحاء القطاع. إن فهم هذا الإطار هو مفتاح قراءة وإعداد ميزانيات دقيقة.

الخصائص الرئيسية للنظام البيئي للرعاية الصحية في دولة الإمارات العربية المتحدة

تتميز دولة الإمارات العربية المتحدة بنظام رعاية صحية مزدوج مع قطاعات عامة قوية وقطاعات خاصة متنامية. وقد أدت خطط التأمين الصحي الإلزامي في دبي وأبو ظبي إلى توسيع نطاق الوصول وتغيير نماذج إيرادات المستشفيات.

الهيئات التنظيمية الرئيسية مثل وزارة الصحة والوقاية (وزارة الصحة العالمية)، هيئة الصحة بدبي (DHA)، و دائرة الصحة، أبوظبي (DoH) تشرف على الترخيص والمعايير والامتثال المالي. يعد التعرف على هذه الأمور أمرًا ضروريًا لأنها تؤثر على ميزانيات المستشفيات من خلال اللوائح وآليات التسعير.

IFRS: معيار التقارير المالية في دولة الإمارات العربية المتحدة

يجب أن تتبع المستشفيات في دولة الإمارات العربية المتحدة المعايير الدولية لإعداد التقارير المالية (IFRS). تجعل هذه القواعد التقارير المالية واضحة ومتسقة وسهلة المقارنة بين البلدان.

تشمل المعايير الرئيسية للمستشفيات ما يلي:

- التحيز 16 للممتلكات والمعدات.

- التحيز 38 للأصول غير الملموسة.

- المعيار الدولي للتقرير المالي 9 للأدوات المالية.

- المعيار الدولي لإعداد التقارير 15 للحصول على الإيرادات

- المعيار الدولي للتقرير المالي 16 لعقود الإيجار

يجب أن تفي مستشفيات الإمارات العربية المتحدة بالمعايير المالية والتنظيمية التي تشكلها السياسة العامة وتفويضات التأمين وقواعد المعايير الدولية لإعداد التقارير المالية. تؤثر هذه العوامل بشكل مباشر على كيفية إدارة المستشفيات والإبلاغ عما تملكه. إن فهم هذا الخطأ لا يؤدي فقط إلى انحراف الميزانية العمومية؛ بل قد يؤدي أيضًا إلى ظهور علامات التدقيق أو تأخير التمويل أو تضليل أصحاب المصلحة.

لفهم هذا بشكل أفضل، من المؤكد أن الفهم السليم لأصول المستشفى يساعد.

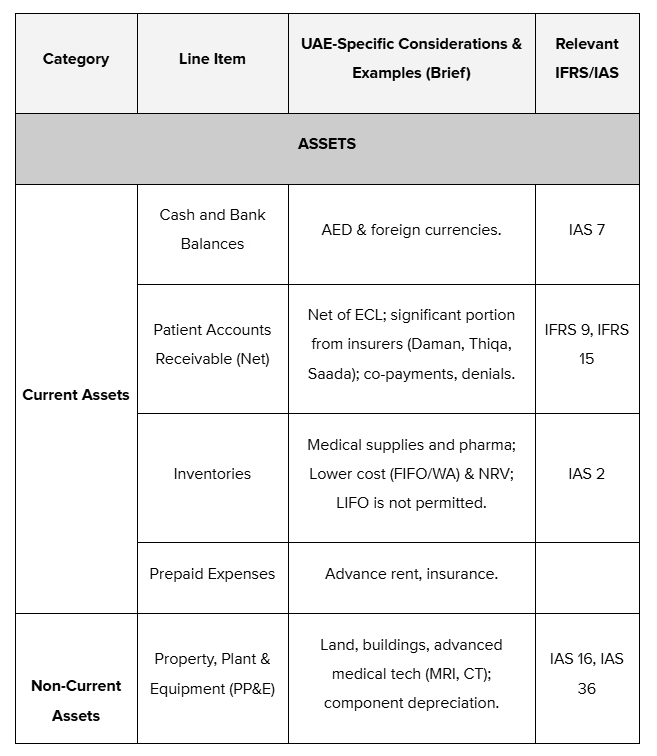

الأصول النموذجية المملوكة لمستشفى في الإمارات العربية المتحدة

يمكن وصف الأصول على أنها موارد يسيطر عليها مستشفى يُتوقع منها فوائد اقتصادية مستقبلية.

يتم تصنيفها على أنها حالية أو غير حالية.

- الأصول الحالية: السيولة والموارد قصيرة الأجل

من المتوقع تحويل الأصول الحالية إلى نقد أو بيعها أو استهلاكها في غضون عام أو دورة التشغيل العادية.

- النقد والمكافئات النقدية: صناديق عالية السيولة للاستخدام الفوري نفقات الأعمال.

- حسابات المرضى المستحقة (الصافية): المبالغ المستحقة من المرضى وشركات التأمين في الإمارات العربية المتحدة (على سبيل المثال، دامان، ثقة، صعدة). يتطلب المعيار الدولي لإعداد التقارير المالية 9 أيضًا نموذج خسارة الائتمان المتوقعة (ECL) لتوفير الحسابات المشكوك في تحصيلها.

- قوائم الجرد: الإمدادات الطبية والمستحضرات الصيدلانية، التي يتم تقييمها بتكلفة أقل (FIFO/المتوسط المرجح) وصافي القيمة القابلة للتحقيق (NRV) وفقًا لمعيار المحاسبة الدولي 2.

- مصاريف الدفع المسبق: مدفوعات مسبقة للسلع/الخدمات المستقبلية.

- الأصول غير المتداولة: الاستثمارات طويلة الأجل والبنية التحتية

توفر الأصول غير المتداولة فوائد اقتصادية لأكثر من عام.

- الممتلكات والمنشآت والمعدات (PP&E): الأرض والمباني والمعدات الطبية (التصوير بالرنين المغناطيسي، وأجهزة التصوير المقطعي المحوسب). يسمح معيار المحاسبة الدولي 16 بنماذج التكلفة أو إعادة التقييم؛ ويلزم استهلاك المكونات (استهلاك الأجزاء المهمة بشكل منفصل).

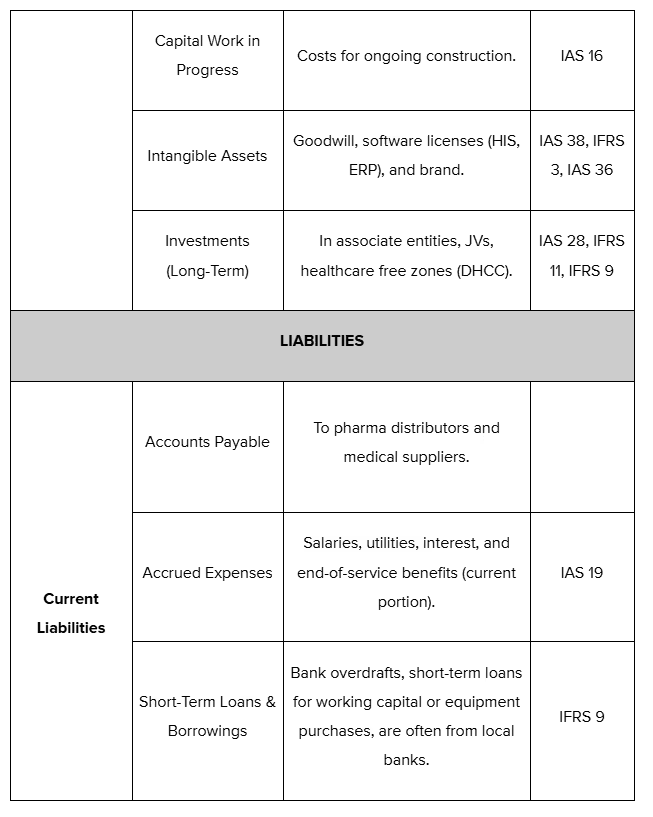

- العمل الرأسمالي قيد التقدم (CWIP): تكاليف PP&E قيد الإنشاء، ذات الصلة بسوق الإمارات العربية المتحدة المتنامي.

- الأصول غير الملموسة: الشهرة وتراخيص البرامج وبراءات الاختراع. يحكم معيار المحاسبة الدولي 38 الاعتراف؛ لا يتم الاعتراف بالعلامات التجارية التي يتم إنشاؤها داخليًا بشكل عام، ولكن قد تتم رسملة بعض تكاليف التطوير. يتم استهلاك الأصول غير الملموسة ذات العمر المحدود؛ ويتم اختبار تلك ذات العمر غير المحدد بحثًا عن التلف.

- الاستثمارات: الحيازات طويلة الأجل في الكيانات الأخرى ذات الصلة بمجموعات المستشفيات الكبيرة في الإمارات العربية المتحدة.

- أصول أخرى

وتشمل هذه العناصر مثل ودائع الضمان طويلة الأجل.

تنعكس استثمارات الرعاية الصحية في دولة الإمارات العربية المتحدة في الأصول عالية القيمة التي تمتلكها معظم مستشفياتها. ومن المهم بنفس القدر فهم الالتزامات التي تتحملها المستشفيات لتمويل هذه الأصول والحفاظ عليها.

الالتزامات النموذجية لمستشفى في الإمارات العربية المتحدة

الالتزامات هي التزامات تتطلب تدفقًا للموارد الاقتصادية، مصنفة على أنها جارية أو غير متداولة.

1. الخصوم الحالية: الالتزامات قصيرة الأجل

وتستحق الخصوم الجارية في غضون عام واحد أو دورة التشغيل (6).

- الحسابات المستحقة الدفع: المبالغ المستحقة للموردين (مثل الأدوية واللوازم الطبية).

- المصروفات المستحقة: النفقات المتكبدة ولكن غير المدفوعة (مثل الرواتب والمرافق).

- الديون قصيرة الأجل والجزء الحالي من الديون طويلة الأجل: القروض المستحقة في غضون عام واحد.

- الإيرادات المؤجلة (الإيرادات غير المكتسبة): المدفوعات المستلمة للخدمات المستقبلية (مثل الحزم الصحية المدفوعة مسبقًا ورسوم رأس المال).

2. المطلوبات غير المتداولة: الالتزامات المالية طويلة الأجل

تستحق الخصوم غير المتداولة بعد عام واحد. يتضمن عادةً ما يلي:

- الديون طويلة الأجل: قروض وسندات لنفقات رأسمالية كبيرة.

- التزامات الإيجار (IFRS 16): يتطلب المعيار الدولي لإعداد التقارير المالية 16 أن يتم الاعتراف بمعظم عقود الإيجار (المباني والمعدات) في الميزانية العمومية كأصل حق الاستخدام ومسؤولية الإيجار، مما يؤثر بشكل كبير على الأصول والالتزامات المبلغ عنها.

- الالتزامات الضريبية المؤجلة: قد تنشأ عن اختلافات مؤقتة بين محاسبة والقواعد الضريبية.

- توفير مزايا الموظفين: تشمل إكراميات نهاية الخدمة للموظفين المغتربين.

بشكل عام، تُظهر الالتزامات كيفية إدارة المستشفيات لالتزاماتها المالية بمرور الوقت. ما تبقى بعد تسوية هذه الأمور يعطي نظرة ثاقبة لقيمة الملكية أو الأموال المحتجزة، المسجلة كأسهم أو أصول صافية.

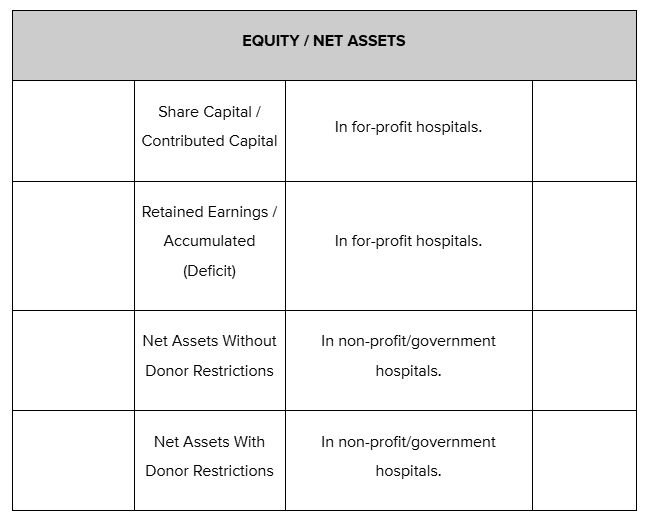

حقوق الملكية أو صافي الأصول لمستشفى في دولة الإمارات العربية المتحدة

حقوق الملكية (أو صافي الأصول للكيانات غير الربحية/الحكومية) هي الفائدة المتبقية في الأصول بعد خصم الالتزامات، مما يشير إلى القوة المالية. يختلف العرض التقديمي حسب هيكل الملكية في الإمارات العربية المتحدة.

- المستشفيات الربحية

تتضمن الأسهم عادةً:

- رأس مال الأسهم: القيمة الاسمية للأسهم المصدرة.

- الأرباح المحتجزة: صافي الأرباح المتراكمة المعاد استثمارها.

- احتياطيات أخرى: على سبيل المثال، احتياطي إعادة التقييم.

- المستشفيات غير الربحية والحكومية

استخدم «صافي الأصول»، ويتم تصنيفها إلى:

- صافي الأصول دون قيود الجهات المانحة: يمكن استخدامها لأي غرض يتماشى مع المهمة.

- صافي الأصول مع قيود المانحين: الاستخدام مقيد بشروط المانحين (مقيد مؤقتًا أو دائمًا، مثل الهبات).

3. اعتبارات الزكاة (الضريبة الخيرية الإسلامية)

مناسب للكيانات الإسلامية أو المنظمات غير الربحية الملتزمة بـ زكاة. يمكن أن تختلف المعالجة المحاسبية (المصروفات مقابل توزيع الأسهم). قد يتم تطبيق الإعفاءات على المنظمات غير الربحية ذات المنفعة العامة. يختلف معدل الزكاة للسنوات المالية الهجرية/الميلادية.

4. المحاسبة عن المنح الحكومية للمستشفيات العامة/المدعومة

غالبًا ما تتلقى المستشفيات العامة في الإمارات تمويلًا حكوميًا مباشرًا، والذي يلعب دورًا رئيسيًا في تشكيل هيكلها المالي. على عكس المستشفيات الخاصة التي تعتمد بشكل كبير على رأس مال المستثمر أو الإيرادات من الخدمات، قد تظهر المؤسسات العامة مستويات منخفضة من الأسهم بسبب نموذج التمويل الخارجي هذا.

- منح للأصول: يتم تقديمه كدخل مؤجل أو يتم خصمه من القيمة الدفترية للأصل.

- منح للدخل: يتم الاعتراف بها في الربح/الخسارة بشكل منهجي، ويتم تقديمها كـ «دخل آخر» أو يتم خصمها من المصاريف ذات الصلة.

تعكس الأسهم وصافي الأصول كيفية تأمين المستشفى للتمويل، والذي يتشكل من خلال ملكيته وهيكله. تصبح هذه الاختلافات أكثر وضوحًا عند فحص القائمة الكاملة لبنود الميزانية العمومية النموذجية المستخدمة في مستشفيات الإمارات العربية المتحدة.

بنود الميزانية العمومية النموذجية للمستشفى

تجمع الميزانية العمومية للمستشفى بين أصولها وخصومها وأسهمها في شكل واضح ومنظم. يروي كل بند جزءًا من القصة المالية: ما يمتلكه المستشفى وما يدين به ويحتفظ به.

في دولة الإمارات العربية المتحدة، تعكس هذه البنود الممارسات المحلية والإرشادات التنظيمية ومتطلبات المعايير الدولية لإعداد التقارير المالية. يوضح الجدول التالي البنود النموذجية في الميزانية العمومية لمستشفى في الإمارات العربية المتحدة:

علاوة على ذلك، تتأثر حسابات المرضى المستحقة القبض في دولة الإمارات العربية المتحدة بشكل كبير من خلال نظام التأمين الإلزامي وكفاءة معالجة المطالبات، مما يجعل توفير مخصصات ECL القوية بموجب المعيار الدولي لإعداد التقارير المالية 9 أمرًا بالغ الأهمية. إن أرصدة PP&E المرتفعة بسبب اعتماد التكنولوجيا المتقدمة تعني الاستهلاك الدؤوب واختبار اضمحلال القيمة في معيار المحاسبة الدولي 36.

تشكل جميع هذه البنود هيكل المركز المالي للمستشفى وتعكس كيفية إدارة مسؤوليها للموارد والوفاء بالالتزامات. ومع ذلك، لاستخلاص رؤى ذات مغزى منها، تحتاج إلى إلقاء نظرة على النسب المالية المحددة المستخدمة في مستشفيات الإمارات العربية المتحدة.

تحليل الصحة المالية للمستشفيات: النسب الرئيسية في سياق دولة الإمارات العربية المتحدة

باستخدام الصيغ القياسية، تساعدك النسب المالية على قياس أداء المستشفى واستقراره وكفاءته. في الإمارات العربية المتحدة، يقدمون رؤى رئيسية حول كيفية إدارة المستشفيات للأموال والتكيف مع دورات السداد والوفاء بالالتزامات المالية.

تمنحك كل مجموعة من النسب رؤية مختلفة للقوة المالية.

1. نسب السيولة

تظهر هذه قدرة المستشفى على الوفاء بالالتزامات قصيرة الأجل. فهي تساعد في تقييم ما إذا كان المستشفى يمكنه تغطية الرواتب الفورية أو المرافق أو فواتير التوريد.

- النسبة الحالية

- الصيغة: الأصول الحالية ÷ الخصوم الجارية

- النسبة الأعلى تعني قدرة أفضل على دفع النفقات قصيرة الأجل

- ما هو مختلف في هذا الأمر في الإمارات العربية المتحدة يتأثر من خلال مدى سرعة شركات التأمين مثل Daman أو Thiqa في سداد المطالبات.

- النسبة السريعة (نسبة اختبار الحمض)

- الصيغة: (النقد + الأوراق المالية القابلة للتسويق + الحسابات المستحقة القبض) ÷ الخصوم الجارية

- هذه النسبة أكثر صرامة من النسبة الحالية لأنها تستبعد المخزونات.

- ما هو الاختلاف في هذا الأمر في الإمارات العربية المتحدة: مفيد للمستشفيات التي تعاني من ضائقة مالية مع مخزون بطيء الحركة.

2. نسب الملاءة

هذه التدابير تعزز الاستقرار المالي طويل الأجل وإدارة الديون. وهي توضح ما إذا كان المستشفى يمكنه الحفاظ على العمليات مع الوفاء بالالتزامات طويلة الأجل.

- نسبة الدين إلى حقوق الملكية

- الصيغة: إجمالي الدين ÷ إجمالي حقوق الملكية (أو صافي الأصول)

- يوضح هذا مقدار الديون التي يستخدمها المستشفى لتمويل العمليات.

- ما هو الاختلاف في هذا الأمر في الإمارات العربية المتحدة: غالبًا ما تُظهر المستشفيات العامة نسبًا أقل بسبب الدعم الحكومي.

- نسبة الدين إلى الأصول

- الصيغة: إجمالي الدين ÷ إجمالي الأصول

- يعكس الجزء من الأصول الذي يتم تمويله من خلال الديون.

3. نسب الربحية

تشير هذه إلى مدى كفاءة المستشفى في توليد الدخل. فهي تساعد في تقييم ما إذا كان المستشفى يكسب ما يكفي لدعم الخدمات والاستثمارات.

- هامش التشغيل

- الصيغة: الدخل التشغيلي ÷ إجمالي الإيرادات

- يقيس مقدار الدخل المتبقي بعد تكاليف التشغيل.

- ما هو الاختلاف في هذا الأمر في الإمارات العربية المتحدة: تتأثر بضوابط أسعار الخدمة ومعدلات دفع التأمين.

- العائد على الأصول (ROA)

- الصيغة: صافي الدخل ÷ متوسط إجمالي الأصول

- يوضح مدى فعالية استخدام المستشفى لأصوله لتحقيق الربح.

- العائد على الأسهم (ROE)

- الصيغة: صافي الدخل ÷ متوسط إجمالي حقوق الملكية (أو صافي الأصول)

- يتتبع عائد الاستثمار للمالكين أو أصحاب المصلحة.

- نسب الكفاءة

- ويعكس ذلك مدى جودة إدارة المستشفى لأصوله والتزاماته.

- وهي تسلط الضوء على مدى سرعة قيام المستشفيات بتحويل الأصول إلى إيرادات أو تحصيل المدفوعات المستحقة.

- الأيام في الحسابات المستحقة القبض (أيام AR)

- الصيغة: (متوسط الحسابات المستحقة القبض ÷ الإيرادات في اليوم)

- يوضح المدة التي يستغرقها تحصيل المدفوعات.

- ما هو الاختلاف في هذا الأمر في الإمارات العربية المتحدة: مقياس مهم نظرًا للتأخير في الموافقات على مطالبات التأمين.

- معدل دوران الأصول

- الصيغة: إجمالي الإيرادات ÷ متوسط إجمالي الأصول

- يشير إلى مدى نجاح المستشفى في تحقيق الإيرادات من أصوله.

من خلال فهم وتطبيق هذه النسب المالية الرئيسية، يمكنك الحصول على رؤى أعمق حول الكفاءة التشغيلية للمستشفى والصحة الاقتصادية. هذه المقاييس ضرورية لتقييم الأداء وتحديد مجالات التحسين ودعم صنع القرار داخل قطاع الرعاية الصحية في الإمارات العربية المتحدة.

كيف تقوم شركة آلان بتبسيط إدارة النفقات لمقدمي الرعاية الصحية في الإمارات

تبدأ التقارير المالية الدقيقة بمدى تتبع الإنفاق التشغيلي اليومي والتحكم فيه وتسجيله. في المستشفيات والعيادات، حيث تكون النفقات متكررة ولا مركزية وغالبًا ما تتم معالجتها يدويًا، يمكن أن يؤدي ذلك إلى ظهور نقاط عمياء في الصورة المالية، بما في ذلك الميزانية العمومية.

تقدم Alaan منصة حديثة لإدارة النفقات مصممة لحل هذه التحديات لمقدمي الرعاية الصحية في الإمارات العربية المتحدة. فهي تبسط كيفية إدارة المستشفيات لإنفاق الشركات، مما يمنح فرق التمويل إمكانية التحكم والرؤية في الوقت الفعلي لكل معاملة.

تشمل القدرات الرئيسية ما يلي:

- بطاقات الشركات الذكية: تُصدر Alaan عددًا غير محدود من بطاقات Visa المادية والافتراضية، ولكل منها حدود إنفاق قابلة للتهيئة وقيود التاجر وقواعد الاستخدام. يسمح هذا للمستشفيات بتخصيص الإنفاق حسب القسم أو المشروع أو البائع مع التحكم الكامل.

- تتبع النفقات في الوقت الفعلي: يتم تسجيل كل معاملة على الفور وتصنيفها تلقائيًا، مما يساعد فرق التمويل على مراقبة أنماط الإنفاق والبقاء متوافقة مع أهداف الميزانية.

- جمع الإيصالات الآلية والتسوية: يقوم المستخدمون بتحميل الإيصالات أو إرسالها مباشرة، والتي يقوم النظام بمطابقتها مع المعاملات تلقائيًا، مما يؤدي إلى تبسيط الوثائق والاستعداد لمراجعة الحسابات.

- عمليات تكامل محاسبية سلسة: يتصل Alaan بأنظمة مستخدمة على نطاق واسع مثل Xero و QuickBooks و Oracle NetSuite و Microsoft Dynamics، مما يضمن تدفق بيانات النفقات الدقيقة مباشرةً إلى عملية إعداد التقارير المالية للمستشفى.

- دعم مدمج للامتثال لضريبة القيمة المضافة: تساعد المنصة في وضع علامات ضريبة القيمة المضافة المناسبة، والتحقق من الإيصالات، وإعداد التقارير القابلة للتصدير، مما يسهل تلبية المتطلبات الضريبية لدولة الإمارات العربية المتحدة دون حلول يدوية.

بالنسبة لقادة تمويل الرعاية الصحية، يُترجم هذا إلى بيانات نفقات أكثر موثوقية، وتدخلات يدوية أقل، وإغلاقات أسرع في نهاية الشهر، ودعم ميزانيات أنظف وأكثر دقة واتخاذ قرارات مالية أفضل.

الخاتمة

تعد الميزانية العمومية لمستشفى الإمارات العربية المتحدة، والتي يتم إعدادها وفقًا للمعايير الدولية لإعداد التقارير المالية ضمن نظام بيئي تنظيمي ورعاية صحية فريد، أمرًا بالغ الأهمية لتقييم الصحة المالية والامتثال والجدوى. يعتمد أصحاب المصلحة الداخليون والخارجيون، بما في ذلك الإدارة والمجالس والهيئات التنظيمية، على التقارير الشفافة لتوجيه عملية صنع القرار وجذب الاستثمار.

هذا يساهم في رؤية دولة الإمارات العربية المتحدة لقيادة الرعاية الصحية العالمية.

في Alaan، نقدم بطاقات الشركات ومنصة إدارة النفقات التي تبسط العمليات المالية. تتكامل منصتنا مع أدوات المحاسبة الشائعة، مما يوفر رؤية في الوقت الفعلي، التشغيل الآلي القائم على الذكاء الاصطناعيوالتحقق من الاستلام والامتثال لضريبة القيمة المضافة دون أن تكون برامج محاسبة بحد ذاتها.

لا يساعدك Alaan على تتبع الأرقام فحسب، بل يتيح لك الوثوق بها. من خلال التسوية الآلية للنفقات وضوابط البطاقات المخصصة والتكامل المحاسبي السلس، يمكن للمستشفيات الإماراتية تقليل عبء العمل اليدوي وزيادة دقة التقارير. احجز عرضًا توضيحيًا لنرى كيف تتناسب منصتنا مع مجموعة التمويل الخاصة بك.