لا يمكنك بناء نشاط تجاري قوي على أرقام مهتزة. سواء كنت تخطط لاستثمارك التالي، أو تتقدم بطلب للحصول على ائتمان، أو تقديم الضرائب في الإمارات، البيانات المالية الدقيقة غير قابلة للتفاوض. إنها بمثابة الأساس لكل قرار مالي، ومع ذلك لا تزال العديد من الشركات تعاني من إعدادها بكفاءة.

في الواقع، أكثر من 50٪ من أصحاب الأعمال الصغيرة يبلغون الشعور بالإرهاق من مسؤولياتهم المالية. من مطاردة الإيصالات المفقودة إلى إصلاح دفاتر الأستاذ غير المتطابقة في اللحظة الأخيرة، تكلف الممارسات المالية السيئة الوقت والمال وراحة البال.

والأسوأ من ذلك أنها تعرض عملك لمخاطر الامتثال، خاصة الآن قوانين ضريبة الشركات في الإمارات نطالب بمزيد من الشفافية المالية. لكن إعداد بياناتك المالية لا يجب أن يكون مرهقًا.

في هذا الدليل، ستتعلم كيفية تبسيط العملية بأكملها، وتجنب المخاطر الشائعة، واعتماد الممارسات الذكية التي تمنحك الوضوح المالي دون إرهاق فريقك. دعونا نجعل كتبك جاهزة للتدقيق وثقة المستثمر دون متاعب.

ما هي البيانات المالية ولماذا هي مهمة؟

البيانات المالية هي سجلات رسمية تُظهر الصحة المالية لعملك. يروون قصة إيرادات شركتك، المصروفات، الأصول، و المطلوبات، مما يجعلها ضرورية لصنع القرار الداخلي إعداد التقارير الخارجية.

فيما يلي البيانات المالية الأساسية الثلاثة التي يجب على كل شركة إعدادها:

- بيان الدخل (بيان الربح والخسارة): يعرض إيراداتك وتكاليفك وصافي الربح (أو الخسارة) على مدار فترة. يجيب على السؤال: هل تجني المال؟

- ورقة التوازن: يقدم لمحة سريعة عن ما تمتلكه شركتك (الأصول) والديون (الخصوم) والأسهم المتبقية للمالكين. إنها نافذة على قوتك المالية في لحظة معينة.

- بيان التدفق النقدي: يتتبع كيفية دخول النقد إلى عملك والخروج منه. فهي تساعد على ضمان حصولك على سيولة كافية للوفاء بالالتزامات، حتى عندما تحقق أرباحًا على الورق.

لماذا هم مهمون؟

- من أجل الامتثال: في الإمارات العربية المتحدة، تسجيل ضريبة الشركات ويتطلب الإيداع بيانات مالية مدققة أو دقيقة. يمكن تشغيل الأخطاء أو البيانات المفقودة غرامات أو تأخيرات.

- لصنع القرار: تساعدك هذه البيانات على وضع الميزانية والتنبؤ وتحديد ما إذا كنت تريد التوسع أو خفض التكاليف أو الاستثمار.

- لأصحاب المصلحة الخارجيين: يعتمد المستثمرون والبنوك والهيئات التنظيمية على بياناتك المالية لتقييم عملك. قد تكلفك التقارير الضعيفة أو غير المتسقة التمويل أو المصداقية.

باختصار، البيانات المالية المعدة جيدًا ليست مجرد أوراق - إنها البوصلة المالية لشركتك.

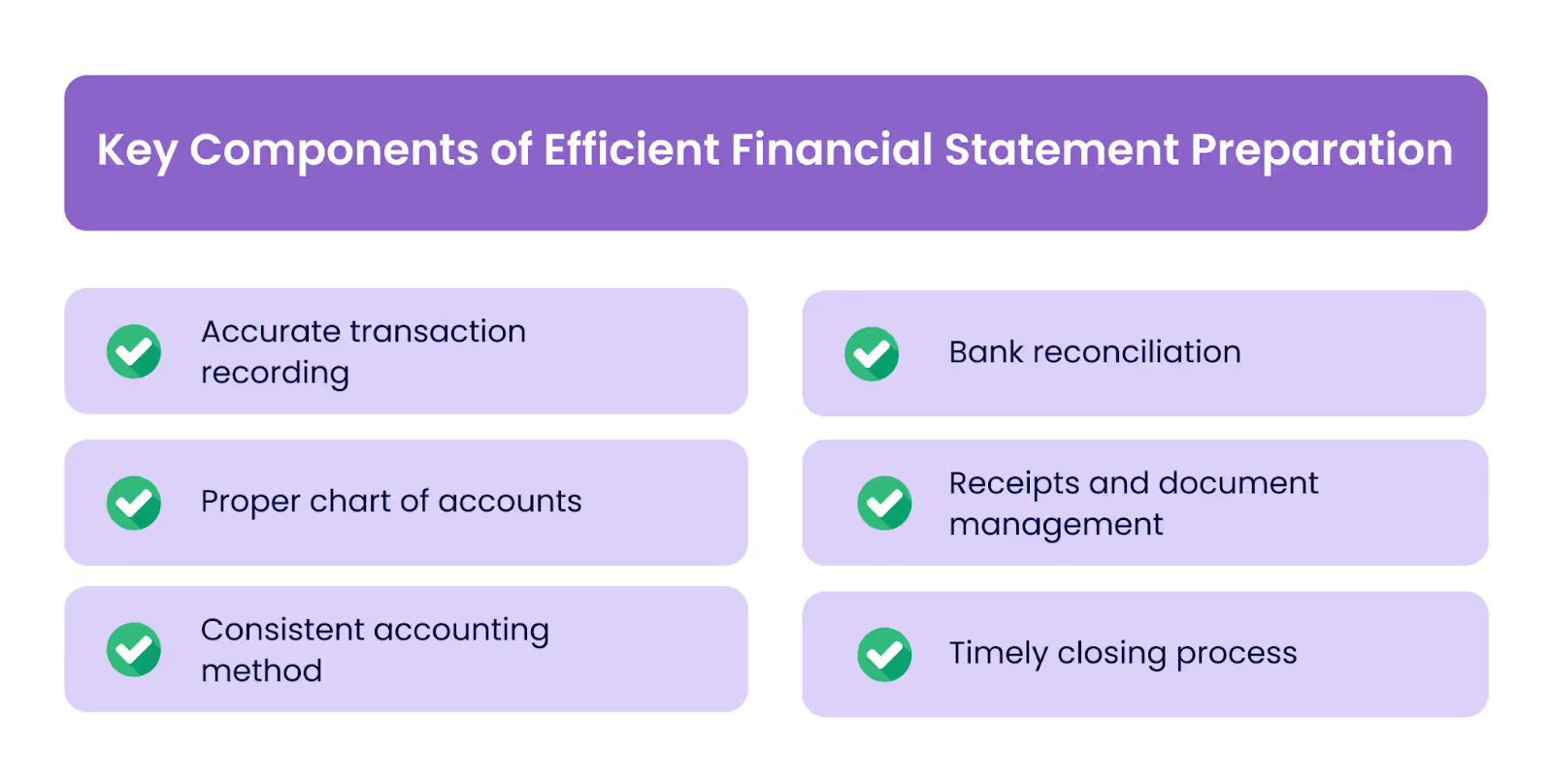

المكونات الرئيسية لإعداد القوائم المالية بكفاءة

لا يجب أن يبدو إعداد البيانات المالية الدقيقة وكأنه صراع في نهاية العام. إذا قمت ببناء أساس قوي، فستصبح العملية أسرع وأنظف وأقل إرهاقًا بكثير.

- تسجيل دقيق للمعاملات: يجب تسجيل كل فاتورة وإيصال ودفع في الوقت الفعلي وتحت الحساب الصحيح. يمكن أن يؤدي التأخير أو التصنيف الخاطئ إلى تشويه صورتك المالية بالكامل.

- مخطط الحسابات المناسب: قم بتنظيم حساباتك بشكل منطقي، من الإيرادات والنفقات إلى الأصول والخصوم. يضمن الرسم البياني المنظم جيدًا سهولة تتبع بياناتك المالية و التوافق مع معايير إعداد التقارير.

- طريقة محاسبة متسقة: اختر بين المحاسبة النقدية (التسجيل عند التحركات النقدية) أو المحاسبة على أساس الاستحقاق (التسجيل عند اكتساب الدخل أو تكبد النفقات). حافظ على ثباتك، حيث يمكن أن يؤدي تبديل الأساليب في منتصف العام إلى حدوث مشكلات في إعداد التقارير.

- التسوية المصرفية: قم بتسوية البيانات المصرفية الخاصة بك بانتظام مع كتبك. يساعد ذلك في اكتشاف الإدخالات المفقودة أو المعاملات المكررة أو الاحتيال قبل أن تؤثر على تقاريرك.

- إدارة الإيصالات والمستندات: لن يؤدي تخزين الإيصالات المادية أو ملفات PDF المتناثرة إلى قطعها. استخدم نظامًا رقميًا لتنظيم الفواتير وسجلات الرواتب وعقود البائعين. تدعم هذه المستندات إدخالاتك أثناء عمليات التدقيق أو الإيداعات الضريبية.

- عملية الإغلاق في الوقت المناسب: لا تنتظر حتى نهاية العام. قم بتنفيذ دورات إغلاق شهرية أو ربع سنوية للحفاظ على التقارير الحالية وتقليل فوضى نهاية العام.

عملية خطوة بخطوة لإعداد البيانات المالية

بمجرد ترتيب سجلاتك المالية، يصبح إنشاء بياناتك المالية عملية مبسطة وقابلة للتكرار.

فيما يلي عملية خطوة بخطوة متوافقة مع الإمارات العربية المتحدة ومتوافقة مع المعايير الدولية لإعداد بياناتك المالية بكفاءة:

1. أغلق كتبك للفترة

هذه هي الخطوة التأسيسية. يجب عليك التأكد من ذلك كل معاملة- من المبيعات اليومية وفواتير الموردين إلى الرواتب ومدفوعات القروض والخصومات الضريبية - يتم تسجيلها بدقة في دفتر الأستاذ العام. في الإمارات العربية المتحدة، يشمل ذلك:

- تسجيل معاملات ضريبة القيمة المضافة بدقة إذا كنت مسجلاً في ضريبة القيمة المضافة. تحقق مرة أخرى من ذلك ضريبة المدخلات والمخرجات يتم نشر الإدخالات بشكل صحيح.

- تطبيق إجراءات القطع المناسبة: تشمل فقط الإيرادات والنفقات التي تنتمي إلى الفترة المشمولة بالتقرير. على سبيل المثال، لا تقم بتضمين إيجار يناير في إغلاق ديسمبر.

يضمن الإغلاق المناسب أن تعكس كتبك النشاط الاقتصادي الحقيقي للشركة، مما يدعم الاستعداد للتدقيق والامتثال لكليهما مبادئ استحقاق المعايير الدولية لإعداد التقارير المالية و اللوائح الضريبية في دولة الإمارات العربية المتحدة.

2. تسوية الحسابات المصرفية والنقدية

التسويات المصرفية ضرورية للكشف عن التناقضات بين السجلات المحاسبية والبيانات المصرفية الفعلية.

- تحقق من الرسوم المصرفية غير المنشورة أو دخل الفوائد أو رسوم NSF (الأموال غير الكافية) أو الإدخالات المزدوجة.

- بالنسبة للشركات التي تعمل بعملات متعددة (شائعة في تجارة الإمارات العربية المتحدة)، تأكد من تعديل جميع معاملات العملات الأجنبية باستخدام أسعار الصرف الصحيحة وفقًا لإرشادات المعايير الدولية لإعداد التقارير المالية.

هذه الخطوة مهمة لأن أي اختلافات غير معدلة يمكن أن تشوه بيان التدفق النقدي الخاص بك ومركز السيولة الفعلي الخاص بك.

3. قم بتوليد الرصيد التجريبي

يعمل رصيدك التجريبي كنقطة تفتيش. يسرد جميع حسابات دفتر الأستاذ العام مع أرصدة الخصم أو الائتمان الخاصة بها للتأكد من أن إجمالي الديون يساوي إجمالي الاعتمادات.

- في الإمارات العربية المتحدة، إذا كنت تستعد لتقديم ضريبة الشركات أو تقديم البيانات المالية إلى وزارة الاقتصاد أو FTA، فيجب أن يكون رصيدك التجريبي خاليًا من الأخطاء وقابل للتسوية.

- قد يشير عدم التطابق إلى أخطاء في إدخال دفتر اليومية أو معاملات مفقودة أو منشورات مكررة، وهي مشكلات يجب حلها قبل صياغة البيانات المالية الرسمية.

يضمن التوازن التجريبي النظيف التقدم السلس لإعداد البيان ويساعد المدققين على تتبع المشكلات مبكرًا.

4. تعديل المستحقات والدفعات المسبقة

بموجب المعايير الدولية لإعداد التقارير المالية وقانون الضرائب الإماراتي، يجب أن تتبع بياناتك المالية أساس الاستحقاق المحاسبي، وليس الأساس النقدي. وهذا يعني أنه يجب تسجيل الإيرادات والمصروفات في الفترة التي تحدث فيها فعليًا، وليس عند انتقال النقد.

تضمن هذه الخطوة أن تعكس بياناتك الأداء المالي الحقيقي وتتوافق مع المعايير التنظيمية. قم بإجراء التعديلات التالية:

- الاستحقاقات: الاعتراف بالنفقات التي تم تكبدها ولكن لم يتم دفعها بعد، مثل المرافق المستخدمة أو الرواتب المكتسبة ولكن لم يتم صرفها.

- الدفعات المسبقة: توزيع المدفوعات المدفوعة مقدمًا (مثل الإيجار أو التأمين) على الفترات التي تنطبق عليها بالفعل.

مثال: لنفترض أنك دفعت مقابل بوليصة تأمين لمدة 12 شهرًا في نوفمبر. يجب تسجيل شهرين فقط، نوفمبر وديسمبر، كمصروف في السنة المالية الحالية. يجب تسجيل الأشهر العشرة المتبقية (من يناير إلى أكتوبر من العام المقبل) كأصل مدفوع مسبقًا.

ستحتاج أيضًا إلى مراعاة الاستهلاك للأصول الثابتة وإطفاء الأصول غير الملموسة خلال هذه الخطوة.

يمكن أن يؤدي الفشل في تعديل المستحقات والمدفوعات المسبقة إلى إساءة تفسير بياناتك المالية، مما يؤدي إلى التزامات أقل من قيمتها أو نفقات مبالغ فيها، وكلاهما يمكن أن يؤدي إلى انحراف صافي أرباحك. هذه علامات حمراء لكل من مدققي الحسابات والهيئة الاتحادية للضرائب بدولة الإمارات العربية المتحدة (FTA).

5. قم بإعداد بيان الدخل

يُعرف هذا التقرير أيضًا باسم بيان الربح والخسارة (P&L)، ويعرض أداء عملك خلال الفترة المالية.

- الاعتراف بالإيرادات يجب المتابعة المعيار الدولي لإعداد التقارير 15، مما يعني أنك تسجل الإيرادات عند اكتسابها، وليس عند استلام النقد.

- يجب مطابقة نفقات التشغيل، مثل الإيجار والرواتب والتسويق وتكلفة السلع المباعة (COGS)، مع الإيرادات التي ساعدت في تحقيقها.

- قم بتضمين الأرقام الحصرية لضريبة القيمة المضافة ما لم يتم الإبلاغ صراحة لأغراض تسوية ضريبة القيمة المضافة.

- لأغراض ضريبة الشركات في الإمارات العربية المتحدة، قم بحساب الربح الخاضع للضريبة عن طريق تعديل الربح المحاسبي (وفقًا للمعايير الدولية لإعداد التقارير المالية) للنفقات غير القابلة للخصم والدخل المعفى.

غالبًا ما يكون هذا البيان هو النقطة المرجعية الأولى للمستثمرين ومراجعي الحسابات واتفاقية التجارة الحرة لتقييم الربحية والالتزامات الضريبية.

6. قم بإعداد الميزانية العمومية

تعرض الميزانية العمومية (بيان المركز المالي) ما تمتلكه شركتك وما تدين به اعتبارًا من تاريخ التقرير.

- قم بإدراج الأصول مثل النقد والمخزون والممتلكات والمستحقات. تأكد من تصنيفها بشكل صحيح على أنها حالية أو غير حالية بناءً على إرشادات المعايير الدولية لإعداد التقارير المالية.

- تحت المعيار الدولي للتقرير المالي 16، يجب الاعتراف بمعظم الأصول المؤجرة كأصول حق الاستخدام، والتي أصبحت الآن إلزامية في تقارير دولة الإمارات العربية المتحدة.

- يجب أن تشمل الالتزامات المبالغ المستحقة الدفع والقروض والمخصصات الضريبية وأي إيرادات مؤجلة (مثل سلف العملاء).

- يجب أن تعكس حقوق المالك الأرباح المحتجزة ورأس المال والاحتياطيات.

هذه اللقطة ضرورية للإيداع الضريبي للشركات، والتمويل المصرفي، والعناية الواجبة للمستثمرين، والتقديمات التنظيمية إلى وزارة الاقتصاد.

7. قم بإعداد بيان التغييرات في الأسهم

هذا هو بيان IFRS الإلزامي الذي يفصل جميع التحركات في الأسهم خلال الفترة المشمولة بالتقرير.

- قم بتضمين رأس مال المساهمين والأرباح المحتجزة والاحتياطيات وأي مكونات أخرى لحقوق الملكية (مثل ترجمة العملات وإعادة التقييم).

- تعكس توزيعات الأرباح المعلنة والأرباح المحتجزة وضخ رأس المال أو السحب.

- تتبع تصحيحات أخطاء الفترة السابقة أو التغييرات في السياسات المحاسبية، كما هو مطلوب التحيز 8.

- بالنسبة للكيانات التي تتخذ من الإمارات العربية المتحدة مقراً لها، فإن هذا مهم بشكل خاص للشركات ذات المسؤولية المحدودة والشركات الخاصة، حيث يمكن أن تؤثر الأرباح المحتجزة على قرارات توزيع الأرباح.

على الرغم من تجاهلها في كثير من الأحيان من قبل الشركات الصغيرة، فإن حذف هذا البيان قد يؤدي إلى عدم الامتثال للمعايير الدولية لإعداد التقارير المالية والمضاعفات أثناء إعادة هيكلة الشركات أو عمليات التدقيق أو تأهيل المستثمرين.

8. قم بإعداد بيان التدفق النقدي

مطلوب تحت تحيز 7، يوضح هذا البيان كيفية تدفق النقد من خلال عملك وهو ضروري لتقييم السيولة والاستدامة.

قسّم التدفقات النقدية إلى ثلاث فئات:

- أنشطة التشغيل: أنشطة الأعمال اليومية - التحصيل من العملاء ومدفوعات الموردين وأجور الموظفين.

- أنشطة الاستثمار: شراء أو بيع الأصول، مثل الآلات أو المركبات أو البرامج.

- أنشطة التمويل: إصدار الديون أو سدادها، ومساهمات المساهمين، ومدفوعات الأرباح.

بالنسبة للشركات الإماراتية، تعتبر الرؤية القوية للتدفقات النقدية أمرًا بالغ الأهمية بسبب:

- التزامات ضريبة القيمة المضافة الفصلية

- مدفوعات مسبقة للسلطات الحكومية

- الاعتماد على شروط الائتمان من الموردين

يساعد بيان التدفق النقدي المنظم جيدًا في تخطيط رأس المال العامل وزيادة رأس المال والنجاة من فترات الركود.

9. مسودة الملاحظات التوضيحية والإفصاحات

لا تتطلب المعايير الدولية لإعداد التقارير المالية أرقامًا فحسب، بل تتطلب السياق.

يجب أن تتضمن ملاحظاتك التوضيحية:

- ملخص السياسات المحاسبية الهامة (حسب التحيز 1 و معيار المحاسبة الدولي 8).

- تفاصيل البنود المعقدة، مثل المخصصات، والإعاقات، ومعاملات الأطراف ذات الصلة، والالتزامات الضريبية المؤجلة.

- تعتبر الافتراضات والتقديرات المستخدمة في إعداد التقارير المالية مهمة بشكل خاص إذا قمت بتطبيق قياسات القيمة العادلة (المعايير الدولية لإعداد التقارير 13) أو تم اختبار الشهرة مقابل انخفاض القيمة (التحيز 36).

- الالتزامات الطارئة أو القضايا القانونية، على النحو المطلوب بموجب التحيز 37.

في الإمارات العربية المتحدة، وخاصة بالنسبة لعمليات التدقيق الخارجية أو استفسارات اتفاقية التجارة الحرة، غالبًا ما تصبح ملاحظاتك نقطة المراجعة الأولى. تُظهر الإفصاحات التي تمت صياغتها بشكل جيد الاحتراف وتقلل من احتكاك التدقيق وتحسن ثقة المستثمرين.

10. المراجعة والتحقق والقياس

تفصل هذه الخطوة الأخيرة الشركات المتوافقة عن الشركات غير المبالية.

إليك كيفية القيام بذلك بشكل صحيح:

- تحقق من الإجماليات بين العبارات. على سبيل المثال، يجب أن يتطابق صافي الربح من بيان الدخل مع حركة الأرباح المحتجزة في بيان الأسهم.

- قارن الأداء على أساس سنوي لتحديد الفروق في الإيرادات أو الهوامش أو التكاليف.

- قم بقياس الأداء مقارنة بنظرائك في الصناعة أو توقعات ميزانيتك. هل النسب الخاصة بك متوافقة؟ هل هناك علامات تحذيرية في تراكم المخزون أو ارتفاع الالتزامات؟

- قم بالمراجعة مع محاسب أو مدقق مؤهل، خاصة فيما يتعلق بالملفات الضريبية للشركات أو جولات التمويل.

في دولة الإمارات العربية المتحدة، حيث تعد جاهزية التدقيق وشفافية المستثمر أمرًا بالغ الأهمية، تعد هذه الخطوة ضرورية قبل التقديم إلى اتفاقية التجارة الحرة أو البنوك أو الشركاء المحتملين.

حسب قانون الشركات التجارية الإماراتي، يجب عليك الاحتفاظ بسجلات محاسبية لمدة 5 سنوات على الأقل وإدراج جميع البيانات المالية الأساسية (بما في ذلك بيان التغيرات في حقوق الملكية والملاحظات).

كيف تساعدك Alaan في إعداد البيانات المالية الجاهزة للتدقيق

في ألان، نحن ندرك أن إعداد البيانات المالية لا يتعلق فقط بالامتثال؛ بل يتعلق ببناء أساس من الوضوح المالي والتحكم.

إليك كيفية تبسيط العملية من أجلك:

- تتبع المعاملات في الوقت الفعلي: كل النفقات التي تتم من خلال موقعنا بطاقات الشركات يتم تسجيلها على الفور وتصنيفها ومطابقتها مع مخطط الحسابات الصحيح. لن تقوم مطلقًا بمطاردة الإيصالات أو إدخال البيانات يدويًا مرة أخرى.

- التسوية الآلية: نحن نتخلص من العمل اليدوي لتسوية البيانات المصرفية، ومطابقة كل معاملة مع الإدخالات المقابلة في دفاترك، مما يضمن سجلات نظيفة من البداية.

- سجلات جاهزة للاستحقاق: سواء كنت تعمل على أساس النقد أو الاستحقاق، فإن منصتنا الذكية تحدد الفواتير غير المدفوعة وخفض الإيرادات، مما يمنح محاسبك رؤية كاملة للمستحقات والمدفوعات المسبقة.

- وثائق سهلة التدقيق: بفضل ميزة تسجيل الإيصالات المدمجة وتصنيف الإنفاق، ستحصل دائمًا على سجل تدقيق. يقوم Alaan تلقائيًا بتنظيم المستندات الداعمة لمراجعتها بسهولة من قبل الفرق الداخلية أو المدققين الخارجيين.

- متكامل مع أدوات المحاسبة: تتزامن Alaan بسلاسة مع أنظمة المحاسبة الشائعة في الإمارات العربية المتحدة، بحيث تظل دفاتر الأستاذ والبيانات والملاحظات محدثة ومتوافقة مع المعايير الدولية لإعداد التقارير المالية ومعايير اتفاقية التجارة الحرة.

- نظرة سريعة على الرؤى المالية: استخدم لوحة معلومات Alaan لقياس النفقات وتحديد الحالات الشاذة وإنشاء تقارير جاهزة للتصدير لبيانات الدخل والميزانيات العمومية والتدفقات النقدية، مما يوفر لك ساعات من الإعداد اليدوي.

مع آلان، يصبح إعداد البيانات المالية عملية مبسطة ومؤتمتة، مما يمنح فريق التمويل الخاص بك مزيدًا من الوقت للتركيز على الاستراتيجية، وليس جداول البيانات.

الخاتمة

إعداد البيانات المالية هو المخطط المالي لعملك. عند القيام بذلك بشكل صحيح، فإنه يمكّنك من اتخاذ قرارات استراتيجية وجذب المستثمرين والبقاء متوافقًا تمامًا مع قانون الشركات التجارية الإماراتي والمعايير الدولية لإعداد التقارير المالية.

لكن الدقة هي كل شيء. من إغلاق كتبك إلى صياغة الإفصاحات، كل التفاصيل مهمة. لهذا السبب من الأهمية بمكان تبسيط العملية وتقليل العمل اليدوي وإنشاء أنظمة تبقيك جاهزًا، ليس فقط للإيداع ولكن للنمو.

في ألان، نساعدك على التحكم في أرقامك من خلال التتبع الآلي للنفقاتوإمكانية الرؤية في الوقت الفعلي وعمليات تكامل المحاسبة التي تضمن أن تكون تقاريرك جاهزة دائمًا للتدقيق ومتوافقة مع الضرائب.

هل أنت مستعد لتبسيط عملية إعداد التقارير المالية الخاصة بك؟ احجز نسخة تجريبية مجانية اليوم ودع Alaan يساعدك على إغلاق كتبك بشكل أسرع وأكثر ذكاءً وراحة البال التامة.