لسنوات، تمتعت الشركات في دبي بواحدة من أكثر الشركات في العالم بيئات صديقة للضرائب، مما يجعل دولة الإمارات العربية المتحدة مركزًا عالميًا لريادة الأعمال والاستثمار والتوسع المؤسسي. ومع ذلك، ومع تطور الاقتصادات وتشديد الأطر الضريبية العالمية، تتماشى الإمارات العربية المتحدة مع المعايير الضريبية الدولية - مما يمثل تحولًا كبيرًا للشركات العاملة في المنطقة.

منذ عام 2024، بدأت الشركات في الإمارات العربية المتحدة في التكيف مع اللوائح الضريبية الجديدة للشركات—بدءًا من إدخال ضريبة بنسبة 9% على الأرباح الخاضعة للضريبة أكثر من 375,000 درهم إماراتي. في عام 2025، يستمر الطرح مع تنفيذ ضريبة الحد الأدنى المحلي للزيادة بنسبة 15% (DMTT) للشركات متعددة الجنسيات (MNEs).

بينما تم تصميم هذه التغييرات لتعزيز الشفافية وزيادة الامتثال والتوافق مع الإطار الضريبي العالمي لمنظمة التعاون الاقتصادي والتنميةكما أنها تطرح تحديات جديدة للشركات التي تتعامل مع الالتزامات الضريبية في دبي.

ومع الالتزام بالمواعيد النهائية الصارمة، والإعفاءات الضريبية للمناطق الحرة، والحوافز الجديدة للبحث والتطوير والتوظيف عالي القيمة، يجب على الشركات إعادة تقييم استراتيجياتها الضريبية وضمان الامتثال الكامل لتجنب العقوبات. سواء كنت شركة ناشئة أو شركة منطقة حرة أو شركة متعددة الجنسيات تعمل في الإمارات العربية المتحدة، فإن فهم هذه التحديثات أمر بالغ الأهمية للبقاء في المقدمة.

في هذا المنشور، سنشرح كل ما تحتاج إلى معرفته حول تحديث ضريبة الشركات في الإمارات العربية المتحدة لعام 2025، بما في ذلك من يتأثر، والمواعيد النهائية الرئيسية، واستراتيجيات الامتثال.

ضريبة الشركات في الإمارات العربية المتحدة: ما الذي سيتغير في عام 2025؟

تمثل التحديثات الضريبية للشركات في دولة الإمارات العربية المتحدة لعام 2025 تحولًا محوريًا في السياسات الضريبية في المنطقة، بما يتماشى مع المعايير الضريبية الدولية. كجزء من زيادة الضرائب في دبي وجميع أنحاء الإمارات العربية المتحدة، أدخلت هذه التغييرات معدلات ضريبية جديدة والتزامات الامتثال والحوافز، مما يؤثر على الشركات في مختلف القطاعات.

يعد فهم هذه التحديثات أمرًا بالغ الأهمية لضمان الامتثال وتحسين الاستراتيجيات الضريبية.

إدخال ضريبة الشركات بنسبة 9%

تتمثل أهم زيادة ضريبية في دبي والإمارات العربية المتحدة في فرض ضريبة على الشركات بنسبة 9٪، والتي تنطبق على الشركات العاملة في الإمارات العربية المتحدة بأرباح خاضعة للضريبة تزيد عن 375,000 درهم إماراتي. تم تطبيق هذه الضريبة لأول مرة في يونيو 2023، وبدأت الشركات في تقديم الإقرارات الضريبية الرسمية والمدفوعات بموجب هذا الإطار في عام 2024.

من يخضع لضريبة الشركات بنسبة 9٪؟

- الأعمال التجارية في البر الرئيسي: تخضع جميع الكيانات المسجلة في دولة الإمارات العربية المتحدة، بما في ذلك تلك العاملة في الأنشطة التجارية والصناعية والمهنية، لضريبة الشركات.

- شركات المنطقة الحرة: قد تستمر كيانات المنطقة الحرة المؤهلة في الاستفادة من معدل ضريبة بنسبة 0٪ في ظل ظروف معينة (سنناقشها لاحقًا)، ولكن يتم فرض ضريبة على الدخل غير المؤهل بنسبة 9٪.

- الأشخاص الطبيعيون (الأفراد الذين يديرون الشركات): أي فرد يكسب أكثر من مليون درهم سنويًا من الأنشطة التجارية يجب التسجيل للحصول على ضريبة الشركات بحلول 31 مارس 2025، أو مواجهة غرامة قدرها 10,000 درهم إماراتي.

- الكيانات الأجنبية: تخضع الشركات ذات المنشأة الدائمة (PE) في الإمارات العربية المتحدة للضرائب على الدخل من الإمارات العربية المتحدة.

- المستقلون والاستشاريون والمالكون الوحيدون يتم فرض ضريبة على الأرباح التي تزيد عن 375,000 درهم إماراتي.

من هو المعفى من ضريبة الشركات؟

في حين أن معظم الشركات التي تتخذ من الإمارات العربية المتحدة مقراً لها تخضع لضريبة الشركات بنسبة 9٪، فإن العديد من الكيانات مؤهلة للحصول على إعفاءات، مما يسمح لها بالعمل بدون ضرائب في ظل ظروف محددة.

- شركات المنطقة الحرة:

- الأشخاص المؤهلون من المنطقة الحرة (QFZP) يمكن أن تستفيد من معدل ضريبة الشركات بنسبة 0٪ إذا استوفت المتطلبات التي حددتها الهيئة الاتحادية للضرائب (FTA).

- يجب عليهم تحقيق دخل مؤهل من المعاملات داخل المنطقة الحرة أو مع الشركات خارج الإمارات العربية المتحدة.

- قد يخضع الدخل من المعاملات مع شركات البر الرئيسي لدولة الإمارات العربية المتحدة لضريبة الشركات، اعتمادًا على نوع النشاط التجاري.

- الهيئات الحكومية والعامة:

- تُعفى الكيانات المملوكة بالكامل لحكومة الإمارات العربية المتحدة والتي تعمل في مشاريع المنفعة العامة.

- الأعمال الاستخراجية:

- لا تزال الشركات المشاركة في استخراج الموارد الطبيعية (النفط والغاز والمعادن) تخضع للضريبة بموجب أنظمة الضرائب على مستوى الإمارة بدلاً من الإطار الضريبي الفيدرالي للشركات.

- الجمعيات الخيرية ومنظمات النفع العام:

- قد يتم إعفاء الكيانات غير الربحية التي تستوفي معايير الاعتراف باتفاقية التجارة الحرة، بشرط أن تتوافق أنشطتها مع أغراض المنفعة العامة.

- الشركات الصغيرة التي تقل عن الحد:

- تُعفى الشركات والأفراد الذين تقل أرباحهم السنوية الخاضعة للضريبة عن 375,000 درهم من ضريبة الشركات.

الحد الأدنى لضريبة التعبئة المحلية (DMTT) ومواءمة الضرائب العالمية

كجزء من التزام دولة الإمارات العربية المتحدة بالتوافق مع المعايير الضريبية العالمية، تسري ضريبة الحد الأدنى المحلي لزيادة القيمة المضافة (DMTT) للسنوات المالية التي تبدأ في أو بعد 1 يناير 2025. هذه الخطوة هي جزء من مبادرة الركيزة الثانية لمنظمة التعاون الاقتصادي والتنمية، والتي تهدف إلى ضمان قيام الشركات الكبيرة متعددة الجنسيات بدفع الحد الأدنى من معدل الضريبة الفعلي بنسبة 15% على أرباحها العالمية، مما يمنع تآكل القاعدة الضريبية وتحويل الأرباح.

ما هو الحد الأدنى المحلي لضريبة زيادة الرصيد؟

ينطبق قانون DMTT على الشركات متعددة الجنسيات التي تبلغ إيراداتها العالمية الموحدة 750 مليون يورو على الأقل (حوالي 2.99 مليار درهم إماراتي) في سنتين على الأقل من السنوات المالية الأربع التي تسبق عام 2025. إذا انخفض معدل الضريبة الفعلي لشركة MNE (ETR) في الإمارات العربية المتحدة إلى أقل من 15٪، فإن الضريبة الإضافية ستسد الفجوة لتلبية الحد الأدنى من معيار الضرائب العالمي.

وهذا يضمن أن المزايا الضريبية للشركات، مثل ضريبة بنسبة 0٪ لشركات المنطقة الحرة المؤهلة، لا تؤدي إلى تجنب الشركات للالتزامات الضريبية بموجب قواعد الضرائب العالمية.

الاعتبارات الرئيسية للشركات متعددة الجنسيات

بالنسبة للشركات متعددة الجنسيات العاملة في الإمارات العربية المتحدة، فإن قانون DMTT والزيادة الضريبية الأخيرة في دبي تفرض التزامات جديدة للامتثال الضريبي، بما في ذلك:

- تقييم الوضع الضريبي العالمي: يجب على الشركات تقييم معدل الضريبة الفعلي عبر الولايات القضائية المختلفة لتحديد ما إذا كانت ضريبة الزيادة تنطبق.

- التوافق مع قواعد نموذج GLOBE لمنظمة التعاون الاقتصادي والتنمية: يتبع DMTT إرشادات منظمة التعاون الاقتصادي والتنمية ولكنه لا يتضمن حاليًا قاعدة إدراج الدخل (IIR) أو ال قاعدة الأرباح غير الخاضعة للضريبة (UTPR).

- التأثير على شركات المنطقة الحرة: الشركات المستفيدة من معدلات ضريبة المنطقة الحرة بنسبة 0% قد تحتاج إلى إعادة تقييم هيكلها المؤسسي إذا كان إجمالي الضريبة المدفوعة من قبل مجموعة MNE أقل من 15٪.

- إعداد التقارير المالية والامتثال: IFRS هو معيار المحاسبة الأساسي لحسابات الضرائب، ويجب على الشركات متعددة الجنسيات إعداد التقارير المالية التي تتوافق مع قواعد Globe النموذجية لمنظمة التعاون الاقتصادي والتنمية.

- تسعير التحويل والوثائق: يجب أن تحافظ الشركات متعددة الجنسيات (MNEs) والكيانات الإماراتية المشاركة في معاملات الأطراف ذات الصلة وثائق تسعير التحويل للتوافق مع إرشادات منظمة التعاون الاقتصادي والتنمية. تشمل المستندات المطلوبة:

- ملف رئيسي: نظرة عامة على هيكل المجموعة العالمية.

- ملف محلي: تفاصيل المعاملات بين الشركات داخل دولة الإمارات العربية المتحدة.

- الإبلاغ عن كل بلد على حدة (CBCr): مطلوب للشركات المتعددة الجنسيات التي تتجاوز عتبة 750 مليون يورو.

من خلال تطبيق DMTT، تعزز دولة الإمارات العربية المتحدة التزامها بالتعاون الضريبي الدولي مع الحفاظ على جاذبيتها كمركز أعمال رائد.

حوافز ضريبية جديدة للشركات في الإمارات

لتشجيع النمو الاقتصادي والابتكار والتوظيف عالي القيمة، تقدم الإمارات العربية المتحدة حوافز ضريبية جديدة للشركات التي يمكن للشركات الاستفادة منها.

- الحوافز الضريبية للبحث والتطوير (اعتبارًا من 2026)

- قد تكون الشركات التي تستثمر في البحث والتطوير (R&D) مؤهلة للحصول على ائتمان ضريبي قائم على الإنفاق بنسبة 30-50٪.

- يهدف الحافز إلى تعزيز الابتكار والتنمية الاقتصادية داخل دولة الإمارات العربية المتحدة.

- ائتمان ضريبي قابل للاسترداد للتوظيف عالي القيمة (اعتبارًا من 2025)

- قد تحصل الشركات التي توظف المديرين التنفيذيين والمهنيين في الصناعات الرئيسية على ائتمان ضريبي قابل للاسترداد.

- تم تصميم هذا لجذب أفضل المواهب وتعزيز القدرة التنافسية لدولة الإمارات العربية المتحدة في الأسواق العالمية.

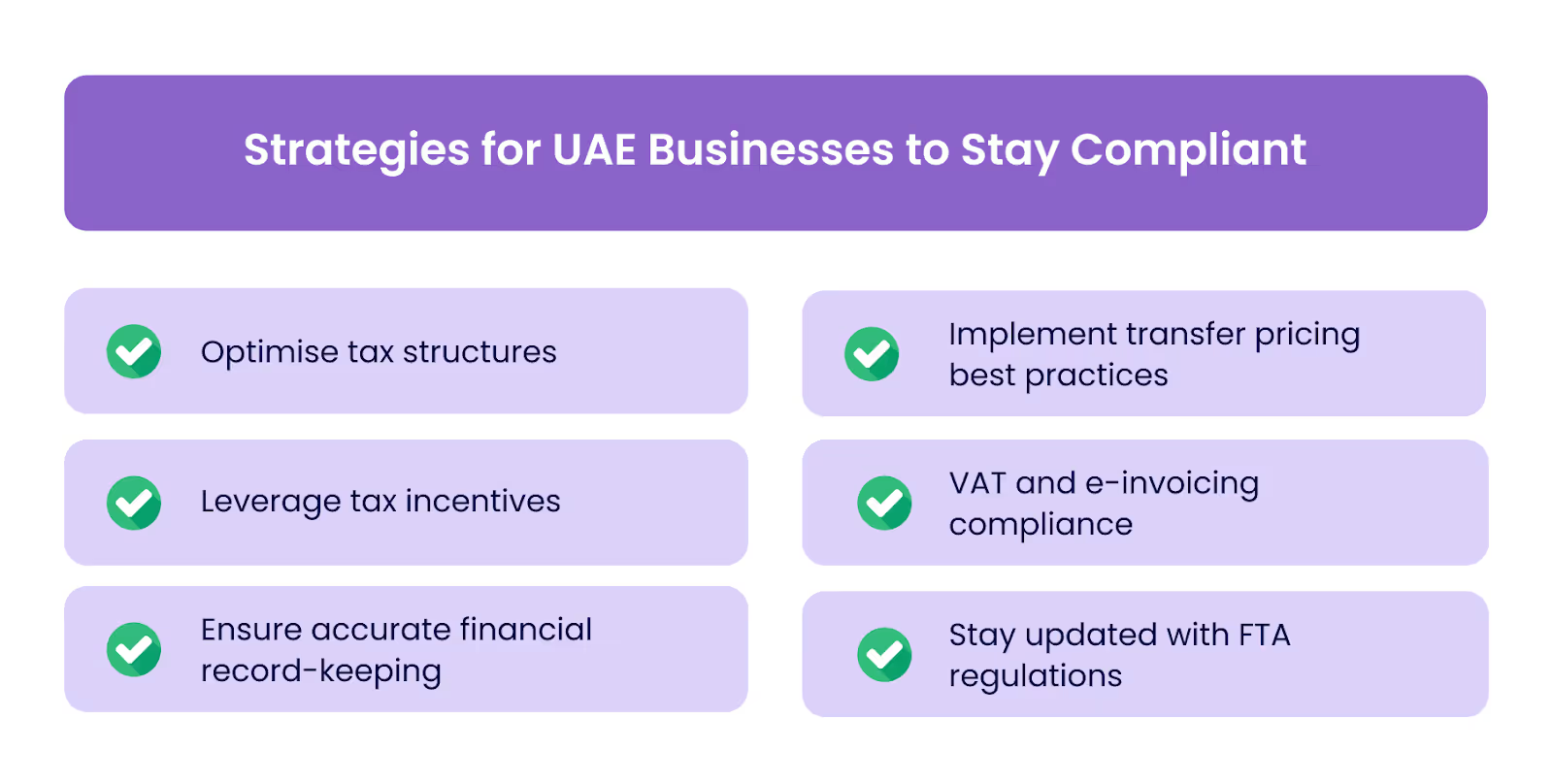

الامتثال الضريبي والاستراتيجيات للشركات الإماراتية

مع إدخال اللوائح الضريبية للشركات في دولة الإمارات العربية المتحدة لعام 2025 متطلبات وحوافز الامتثال الجديدة، يجب على الشركات اعتماد نهج استباقي استراتيجيات الضرائب للبقاء ممتثلين وتجنب العقوبات وتحسين أوضاعهم الضريبية. فيما يلي الاستراتيجيات الرئيسية التي يجب على الشركات الإماراتية تنفيذها:

- تحسين الهياكل الضريبية

- يجب على الشركات في المناطق الحرة إعادة تقييم ما إذا كانت تستوفي معايير شخص المنطقة الحرة المؤهل (QFZP) للاستمرار في الاستفادة من معدل ضريبة الشركات البالغ 0٪.

- يجب على الشركات العاملة عبر ولايات قضائية متعددة تحليل حالة الإقامة الضريبية الخاصة بها لمنع الازدواج الضريبي المخاطر.

- الاستفادة من الحوافز الضريبية

- ائتمانات ضريبية للبحث والتطوير: يجب على الشركات التي تستثمر في الابتكار والتكنولوجيا زيادة الحوافز الضريبية للبحث والتطوير (اعتبارًا من عام 2026)، مما يسمح لها بالمطالبة بإعفاءات ضريبية تصل إلى 50٪.

- ائتمانات ضريبة العمل عالية القيمة: يجب على الشركات التي توظف المديرين التنفيذيين والمتخصصين الاستفادة من استرداد تكاليف الرواتب المؤهلة.

- ضمان حفظ السجلات المالية بدقة

- يعد الاحتفاظ بسجلات مالية مفصلة أمرًا ضروريًا لـ الإيداعات الضريبية للشركات، والامتثال لتسعير التحويل، و إعداد تقارير ضريبة القيمة المضافة.

- يجب على الشركات أتمتة عمليات مسك الدفاتر واستخدامها أنظمة المحاسبة المتكاملة لتخطيط موارد المؤسسات لمنع الأخطاء وضمان الامتثال الضريبي السلس.

- تنفيذ أفضل ممارسات التسعير التحويلي

- يجب تسعير معاملات الأطراف ذات الصلة بشكل مستقل لتتوافق مع لوائح تسعير التحويل في الإمارات العربية المتحدة.

- يجب على الشركات إجراء دراسات مرجعية والحفاظ على الوثائق لتبرير سياسات التسعير بين الشركات.

- الامتثال لضريبة القيمة المضافة والفواتير الإلكترونية

- يجب على الشركات دمج أنظمة الفواتير الإلكترونية للامتثال لـ لدولة الإمارات إطار الفواتير الإلكترونية، والتي ستبدأ في يوليو 2026 لمعاملات B2B و B2G.

- سيكون الإبلاغ في الوقت الفعلي عن الفواتير الإلكترونية عبر المنصات المعتمدة من الحكومة مطلوبًا من أجل الشفافية الضريبية.

- ابق على اطلاع بلوائح اتفاقية التجارة الحرة

- يتطور الإطار الضريبي لدولة الإمارات العربية المتحدة، ويجب أن تبقى الشركات على اطلاع بالتحديثات التشريعية وتغييرات السياسة ومتطلبات إعداد التقارير.

- يمكن أن تساعد التقييمات الضريبية المنتظمة وتدقيقات الامتثال الشركات على تحديد الفجوات ومعالجة المخاطر المحتملة قبل مواجهة التدقيق التنظيمي.

قم بتبسيط الامتثال الضريبي والإدارة المالية مع Alaan

يمكن أن يكون التعامل مع اللوائح الضريبية المتطورة للشركات في دولة الإمارات العربية المتحدة أمرًا معقدًا، ولكن باستخدام الأدوات المناسبة، يمكنك تبسيط الامتثال وتحسين عملياتك المالية. في ألان، نحن نقدم للشركات منصة إدارة مالية ذكية تعمل على إعداد التقارير الضريبية تلقائيًا، تتبع النفقاتوالفواتير - مما يضمن التزامك بأحدث قوانين الضرائب في دولة الإمارات العربية المتحدة.

إليك كيف يساعدك Alaan على البقاء متوافقًا:

- التتبع الضريبي الآلي وإعداد التقارير: يتكامل Alaan مع أنظمة تخطيط موارد المؤسسات والمحاسبة لضمان دقة الإيداعات الضريبية لشركتك وفي الوقت المناسب. يمكنك التتبع مصاريف معفاة من الضرائبوالتزامات ضريبة القيمة المضافة وتقديم الفواتير دون تدخل يدوي.

- تكامل سلس للفواتير الإلكترونية: مع إطلاق نظام الفواتير الإلكترونية الإلزامي في دولة الإمارات العربية المتحدة في عام 2026، تساعدك Alaan على الاستعداد مسبقًا عن طريق الرقمنة إدارة الفواتير وضمان الامتثال لإعداد التقارير في الوقت الفعلي.

- تسوية ضريبة القيمة المضافة بسهولة: لم يعد لديك ما يدعو للقلق بشأن عدم تطابق ضريبة القيمة المضافة - تقوم شركة Alaan تلقائيًا بتصنيف المعاملات والتحقق من الامتثال لضريبة القيمة المضافة وإعداد تقارير جاهزة للتدقيق لتقليل الأخطاء.

- إدارة المصروفات مع التتبع في الوقت الفعلي: احصل على رؤية كاملة عن الشؤون المالية لشركتك من خلال رؤى الإنفاق في الوقت الفعلي، وعمليات سير عمل الموافقة القائمة على الذكاء الاصطناعي، والمطابقة الآلية للإيصالات - مما يضمن احتساب كل درهم يتم إنفاقه.

- تتبع المعاملات متعددة العملات وعبر الحدود: بالنسبة للشركات العاملة دوليًا، تضمن Alaan الامتثال للوائح تسعير التحويل، مما يتيح عمليات مالية سلسة عبر ولايات قضائية متعددة.

الخاتمة

ومع دخول الإطار الضريبي الجديد لدولة الإمارات العربية المتحدة حيز التنفيذ الكامل في عام 2025، يجب على الشركات التحرك الآن لضمان الامتثال وتحسين أوضاعها الضريبية. إليك ما يجب على الشركات فعله بعد ذلك:

- قم بالتسجيل للحصول على ضريبة الشركات في FTA قبل الموعد النهائي لتجنب العقوبات.

- مراجعة هياكلها المالية لتحديد الأهلية للإعفاءات الضريبية والحوافز.

- اعتماد حلول الأتمتة الضريبية لتبسيط الامتثال لضريبة القيمة المضافة والفواتير الإلكترونية والإيداعات الضريبية للشركات.

في ألان، نساعدك على مواكبة هذه التغييرات من خلال التشغيل الآلي لإعداد التقارير الضريبية، وتتبع الامتثال لضريبة القيمة المضافة، والتكامل بسلاسة مع نظام المحاسبة الخاص بك. من خلال الرؤى المالية القائمة على الذكاء الاصطناعي وتتبع النفقات في الوقت الفعلي وإعداد التقارير الجاهزة للتدقيق، يضمن Alaan استمرار امتثال عملك مع تحسين التدفق النقدي والكفاءة التشغيلية.

من خلال اتخاذ تدابير التخطيط الضريبي الاستباقية، يمكن للشركات ضمان الامتثال وتقليل التعرض الضريبي والاستفادة من الحوافز الحكومية مع التوافق مع الرؤية الاقتصادية لدولة الإمارات العربية المتحدة للنمو المستدام. احجز نسخة تجريبية مجانية اليوم واكتشف كيف يمكن لـ Alaan تبسيط الامتثال الضريبي لشركتك و الإدارة المالية.