.avif)

عندما يتعلق الأمر بإعداد التقارير المالية، فإن الدقة والاتساق ليسا أمرًا رائعًا فحسب، بل إنهما ضروريان أيضًا. تعتمد الشركات على البيانات المالية الدقيقة لاتخاذ قرارات مستنيرة، ولكن بدون معيار عالمي، تصبح مقارنة البيانات المالية بين الشركات مربكة وغير موثوقة.

يجب أن يثق المستثمرون وأصحاب المصلحة والمنظمون في أن البيانات المالية للشركة تروي قصة واضحة وصادقة. بدون مبادئ محاسبية موحدة، تزداد مخاطر الأخطاء والتفسيرات الخاطئة وحتى التقارير الاحتيالية بشكل كبير، مما يترك الشركات ومستثمريها عرضة للخطر.

وهنا يأتي دور GAAP - مبادئ المحاسبة المقبولة عمومًا -. تم إنشاء GAAP لمنع التناقضات والحفاظ على الشفافية، وتوفر أساسًا موثوقًا للشركات لتقديم أموالها بطريقة واضحة وقابلة للمقارنة ومتوافقة.

تستكشف هذه المدونة أساسيات مبادئ المحاسبة المقبولة عموماً في المحاسبة، وتغطي مبادئها الأساسية العشرة، والاختلافات الرئيسية عن المعايير الدولية لإعداد التقارير المالية، ومن يستخدم مبادئ المحاسبة المقبولة عموماً، وأفضل الممارسات للامتثال.

ما هي GAAP (مبادئ المحاسبة المقبولة عمومًا)؟

GAAP، أو مبادئ المحاسبة المقبولة عمومًا، هي مجموعة موحدة من القواعد والمبادئ التوجيهية لإعداد التقارير المالية.

يتم إنشاء هذه المبادئ وتحديثها بواسطة مجلس معايير المحاسبة المالية (FASB) لضمان قيام جميع الشركات التي تتخذ من الولايات المتحدة مقراً لها، وخاصة الشركات العامة، بإعداد معلوماتها المالية والإبلاغ عنها بطريقة متسقة وشفافة.

لماذا تعتبر GAAP مهمة؟

يعد دمج مبادئ GAAP أمرًا ضروريًا للحفاظ على تقارير مالية واضحة ومتسقة وجديرة بالثقة. إليك سبب أهمية GAAP في المحاسبة:

- التوحيد القياسي وقابلية المقارنة: تسهل مبادئ المحاسبة المقبولة عموماً على المستثمرين والمنظمين وأصحاب المصلحة فهم ومقارنة البيانات المالية عبر الشركات المختلفة.

- لغة مالية مشتركة: يوفر طريقة موحدة للشركات للإبلاغ عن الأرباح والنفقات والصحة المالية، مما يضمن الاتساق في جميع المجالات.

- المتطلبات القانونية للشركات العامة: يتعين على الشركات الأمريكية المتداولة علنًا اتباع مبادئ المحاسبة المقبولة عمومًا في تقاريرها المالية للحفاظ على الشفافية والامتثال.

- الحد من المخاطر: يمكن أن يؤدي عدم الامتثال لمبادئ المحاسبة المقبولة عموماً إلى العواقب القانونية والغرامات وفقدان ثقة المستثمرين. إن اتباع مبادئ المحاسبة المقبولة عموماً يساعد الشركات على تجنب هذه المخاطر.

- مصداقية محسنة للشركات الخاصة: على الرغم من أنه ليس مطلوبًا، فقد تختار الشركات الخاصة اتباع مبادئ المحاسبة المقبولة عمومًا لبناء المصداقية وجذب المستثمرين المحتملين.

- تدقيق مبسط: تعمل مبادئ المحاسبة المقبولة عموماً على تبسيط عملية التدقيق من خلال توفير معايير واضحة، وتمكين المدققين من مراجعة التقارير المالية بشكل أكثر كفاءة، وبالتالي توفير الوقت والتكاليف.

- مؤسسة للثقة والشفافية: بالإضافة إلى حفظ السجلات، تضع GAAP أساسًا موثوقًا للشفافية المالية، وتدعم صنع القرار المستنير، وتبني الثقة بين أصحاب المصلحة.

الآن بعد أن عرفنا سبب أهمية مبادئ المحاسبة المقبولة عموماً، دعونا نحلل المبادئ الأساسية العشرة التي تجعل هذه المعايير تنبض بالحياة في إعداد التقارير المالية.

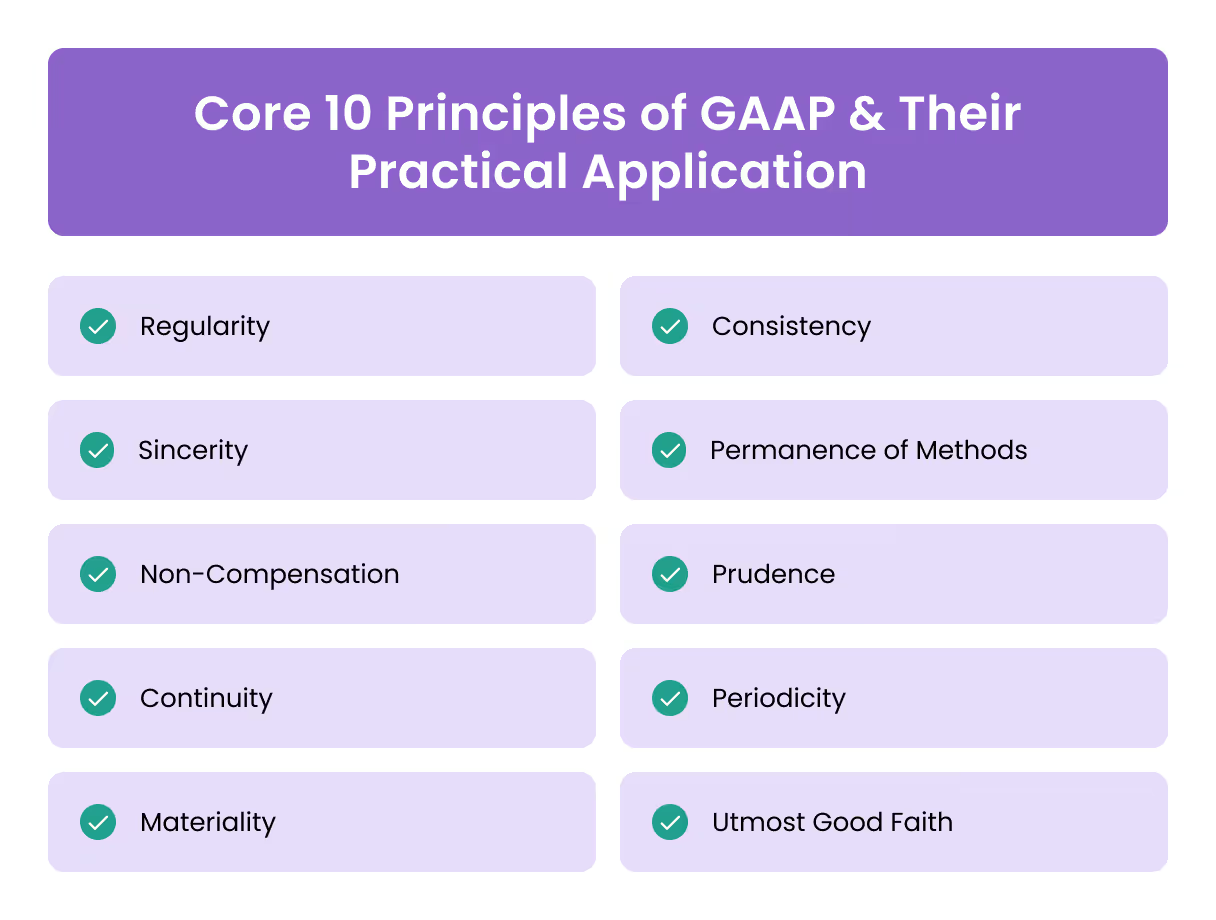

المبادئ العشرة الأساسية لمبادئ المحاسبة المقبولة عموماً وتطبيقها العملي

تم بناء أساس GAAP على عشرة مبادئ أساسية. توجه هذه المبادئ كيف يجب أن تكون المعلومات المالية تم تسجيلها والإبلاغ عنها وتفسيرها، التأكد من أن الشركات تقدم صورة صادقة ودقيقة لصحتها المالية.

فيما يلي تفصيل لكل مبدأ وكيفية تطبيقه عمليًا:

- الانتظام

- يجب أن تتبع جميع السجلات المالية باستمرار قواعد GAAP.

- تطبيق: لا يمكن للشركة انتقاء واختيار القواعد التي يجب تطبيقها. على سبيل المثال، إذا كانت الشركة تتبع مبادئ المحاسبة المقبولة عموماً، فيجب أن تستخدم باستمرار نفس الأساليب المحاسبية كل عام.

- التناسق

- يجب استخدام أساليب المحاسبة باستمرار عبر فترات إعداد التقارير.

- تطبيق: إذا بدأ النشاط التجاري بطريقة واحدة لتسجيل الإيرادات، فيجب أن يلتزم بها ما لم يتم إجراء تغيير واضح وموثق. هذا يساعد على ضمان المقارنة الدقيقة بمرور الوقت.

- الإخلاص

- يجب أن تكون التقارير المالية صادقة وتعكس الحالة الحقيقية للشركة.

- تطبيق: يجب على المحاسب الإبلاغ عن الأرقام الفعلية، حتى لو لم يكن أداء الشركة جيدًا، دون إخفاء البيانات المالية أو تضخيمها لتبدو أكثر ربحية.

- ديمومة الأساليب

- يجب على الشركات استخدام نفس الأساليب المحاسبية من فترة إلى أخرى.

- تطبيق: على سبيل المثال، إذا كانت الشركة تستخدم طريقة محددة لحساب الاستهلاك على الأصول، فينبغي أن تطبق نفس الطريقة في كل فترة. يساعد هذا الاتساق المستثمرين والمحللين على إجراء مقارنات موثوقة.

- عدم التعويض

- يجب الإبلاغ عن جميع المعلومات المالية، سواء كانت إيجابية أو سلبية، دون أي تعويضات.

- تطبيق: يجب على الشركات الإبلاغ عن كل من المكاسب والخسائر بالكامل، دون استخدام واحدة لتغطية أو «تعويض» الأخرى. على سبيل المثال، لا يمكن استخدام الإيرادات لإخفاء الديون.

- الحكمة

- يجب أن تستند البيانات المالية إلى الحقائق الفعلية وليس على المضاربة.

- تطبيق: إذا كان هناك عدم يقين بشأن الأرباح المستقبلية، يجب على المحاسبين أن يكونوا متحفظين وأن يتجنبوا تسجيلها حتى يتم تأكيدها. يحمي هذا المبدأ من المبالغة في تقدير الأصول أو الأرباح.

- الاستمرارية

- تفترض التقارير المالية أن الأعمال ستستمر في العمل.

- تطبيق: عند تقييم الأصول أو توقع الإيرادات، يُفترض أن النشاط التجاري لا يغلق أو يتم بيعه. يساعد هذا الافتراض في تحديد قيم الأصول بشكل أكثر دقة.

- الدورية

- يجب تنظيم البيانات المالية والإبلاغ عنها في فترات محددة (على سبيل المثال، ربع سنوية أو سنوية).

- تطبيق: يجب على الشركة الإبلاغ عن الدخل المكتسب والنفقات المتكبدة خلال نفس الربع أو السنة بدلاً من الجمع بين الأرباح والتكاليف أو توزيعها عبر الفترات.

- مادة

- يجب الإبلاغ عن جميع المعلومات المهمة التي يمكن أن تؤثر على القرارات المالية.

- تطبيق: إذا أنفقت الشركة مبلغًا كبيرًا على المعدات الجديدة، فيجب الكشف عن ذلك، حيث يمكن أن يؤثر ذلك على الفهم المالي للشركة.

- أقصى درجات حسن النية

- يجب أن تتم التقارير المالية بأمانة ونزاهة.

- تطبيق: يُتوقع من المحاسبين أن يكونوا صريحين في تقاريرهم دون حذف التفاصيل المهمة أو تحريف المعلومات المالية.

يشكل كل من هذه المبادئ جزءًا حيويًا من مبادئ المحاسبة المقبولة عمومًا، مما يضمن أن تكون التقارير المالية واضحة ودقيقة وموثوقة لصنع القرار.

إرشادات GAAP الإضافية: ضمان الدقة المالية والاكتمال

بالإضافة إلى المبادئ الأساسية العشرة، تتضمن GAAP أربعة إرشادات إضافية تضمن أن تكون البيانات المالية شاملة وواضحة ويتم تقديمها باستمرار جنبًا إلى جنب مع المبادئ الأساسية.

فيما يلي نظرة على كل دليل وكيف يعمل عمليًا:

- الاعتراف

- يجب تحديد جميع الأصول والخصوم والإيرادات والمصروفات بوضوح وتسجيلها في البيانات المالية.

- تطبيق: إذا اشترت الشركة معدات جديدة أو تحملت ديونًا، فيجب الاعتراف بها في تقاريرها المالية. يضمن الاعتراف توثيق جميع الأنشطة المالية ذات الصلة، مما يعطي صورة كاملة عن المركز المالي للشركة.

- القياس

- يجب قياس البنود المالية والإبلاغ عنها وفقًا لمعايير GAAP.

- تطبيق: تتطلب مبادئ المحاسبة المقبولة عموماً الإبلاغ عن الأصول بناءً على أساليب تقييم معينة، مثل التكلفة التاريخية. يساعد هذا الاتساق في القياس أصحاب المصلحة على مقارنة البيانات المالية لشركة بأخرى بدقة.

- عرض

- يجب أن تتضمن البيانات المالية جميع المكونات الأساسية: بيان الدخل والميزانية العمومية وبيان التدفق النقدي وبيان حقوق الملكية.

- تطبيق: يجب أن يحتوي كل تقرير مالي على هذه الأقسام الأربعة الرئيسية، كل منها يقدم معلومات محددة حول الصحة المالية للشركة. قد يؤدي فقدان أي منها إلى سوء الفهم أو التحليل غير الكامل.

- إفصاح

- يجب الكشف بوضوح عن أي تفاصيل أو تفسيرات إضافية مطلوبة لفهم البيانات المالية بشكل كامل.

- تطبيق: إذا كانت الشركة لديها معاملات غير عادية أو تغييرات في أساليب المحاسبة، فيجب شرح ذلك في ملاحظات التقرير. تسمح هذه الشفافية للمستثمرين والمحللين بفهم السياق الكامل وراء الأرقام.

الآن بعد أن تناولنا المبادئ الأساسية والمبادئ التوجيهية لـ GAAP، دعونا نلقي نظرة على كيفية مقارنة GAAP بمعيار محاسبة رئيسي آخر: IFRS (المعايير الدولية لإعداد التقارير المالية).

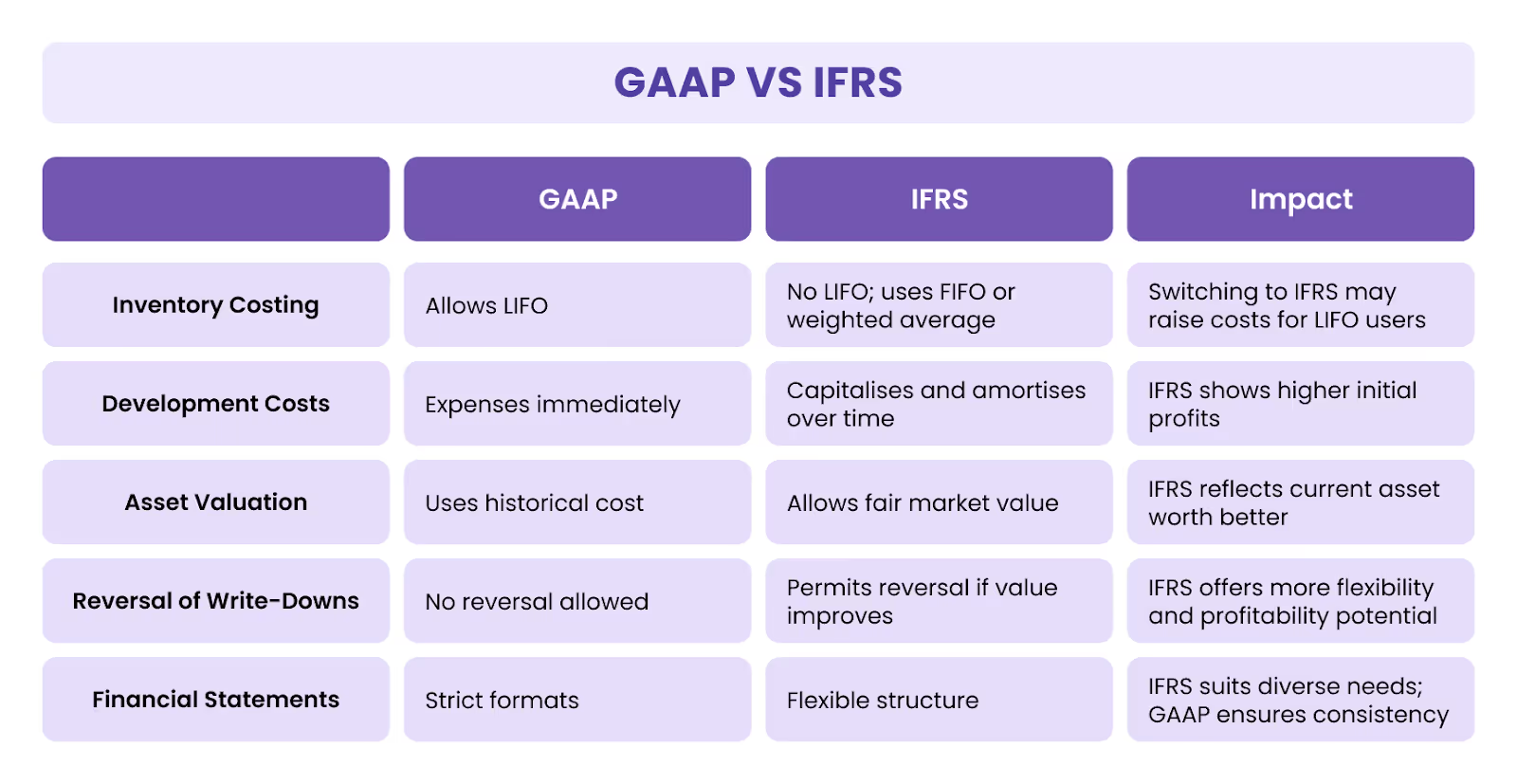

مبادئ المحاسبة المقبولة عموماً مقابل المعايير الدولية لإعداد التقارير المالية: ما هي الاختلافات؟

GAAP (مبادئ المحاسبة المقبولة عمومًا) و IFRS (المعايير الدولية لإعداد التقارير المالية) هما معياران محاسبيان رئيسيان يستخدمان عالميًا، لكنها تختلف في عدة طرق رئيسية.

في حين يتم استخدام GAAP بشكل أساسي في الولايات المتحدة، ويتم استخدام IFRS من قبل أكثر من 100 دولة، بما في ذلك تلك الموجودة في الاتحاد الأوروبي وكندا وأستراليا. يهدف كلا المعيارين إلى تعزيز التقارير المالية الشفافة والموثوقة، ولكن لهما مناهج متميزة في مجالات معينة.

فيما يلي تفصيل لبعض الاختلافات الرئيسية بين مبادئ المحاسبة المقبولة عموماً والمعايير الدولية لإعداد التقارير المالية:

- طرق تكلفة المخزون

- ثغرة: يسمح للشركات باستخدام طريقة الإدخال والإخراج الأول (LIFO)، حيث يكون المخزون الذي تم الحصول عليه مؤخرًا هو الأول الذي يتم بيعه.

- معايير التقرير المالي: لا يسمح بطريقة LIFO؛ يجب على الشركات استخدام طرق أخرى، مثل أول من يدخل أو يخرج أولاً (FIFO) أو متوسط التكلفة المرجح.

- التأثير: بالنسبة للشركات التي تتخذ من الولايات المتحدة مقراً لها والتي تعتمد على LIFO لتوفير تكاليف المخزون، فإن التحول إلى المعايير الدولية لإعداد التقارير المالية يمكن أن يزيد التكاليف المبلغ عنها.

- تكاليف التطوير

- ثغرة: عادةً ما يتعامل مع تكاليف التطوير، مثل نفقات البحث، كنفقات فورية عند حدوثها.

- معايير التقرير المالي: يسمح للشركات بالاستفادة من بعض تكاليف التطوير، ومعاملتها كأصول طويلة الأجل يتم استهلاكها بمرور الوقت.

- التأثير: بموجب المعايير الدولية لإعداد التقارير المالية، قد تحقق الشركات التي تستفيد من تكاليف التطوير أرباحًا أولية أعلى، حيث يتم توزيع النفقات بمرور الوقت.

- تقييم الأصول

- ثغرة: يتطلب تقييم الأصول بالتكلفة التاريخية، أي سعر الشراء الأصلي دون تعديل القيمة السوقية الحالية.

- معايير التقرير المالي: يسمح بتعديل الأصول وفقًا لقيمتها السوقية العادلة، بما يعكس الأسعار أو الظروف الحالية.

- التأثير: يمكن أن تؤدي المعايير الدولية لإعداد التقارير المالية إلى ارتفاع قيم الأصول في الميزانية العمومية، مما يوفر رؤية أكثر حداثة لقيمة الأصول.

- عكس عمليات الشطب

- ثغرة: لا يسمح للشركات بعكس عمليات شطب المخزون أو الأصول بمجرد تسجيلها كخسارة.

- معايير التقرير المالي: يسمح للشركات بعكس عمليات الشطب إذا تحسنت القيمة السوقية للمخزون أو الأصل بعد الانخفاض.

- التأثير: توفر المعايير الدولية لإعداد التقارير المالية مزيدًا من المرونة للشركات لتعديل قيم الأصول إذا تحسنت الظروف، مما قد يؤثر إيجابًا على الربحية.

- عرض البيانات المالية

- ثغرة: يوفر تنسيقات وإرشادات محددة لتنظيم البيانات المالية.

- معايير التقرير المالي: يوفر مزيدًا من المرونة في كيفية هيكلة البيانات المالية، مما يسمح للشركات بالتكيف بناءً على احتياجاتها.

- التأثير: قد يُنظر إلى المعايير الدولية للإبلاغ المالي على أنها أقل صرامة، مما قد يفيد الشركات ذات الاحتياجات الفريدة لإعداد التقارير، في حين توفر المبادئ التوجيهية الأكثر صرامة لمبادئ المحاسبة المقبولة عمومًا الاتساق عبر التقارير التي تتخذ من الولايات المتحدة مقراً لها.

في حين أن كلاً من مبادئ المحاسبة المقبولة عموماً والمعايير الدولية لإعداد التقارير المالية يخدمان غرض تعزيز الشفافية والاتساق، فإن لكل منهما مزاياه وقيوده الفريدة. بالنسبة للشركات العاملة دوليًا، يعد فهم هذه الاختلافات أمرًا ضروريًا، حيث قد تحتاج إلى الامتثال لكلا المعيارين.

الامتثال لمبادئ المحاسبة المقبولة عموماً: أفضل الممارسات والتحديات المشتركة

يعد ضمان الامتثال لمبادئ المحاسبة المقبولة عمومًا أمرًا ضروريًا للشركات التي ترغب في الحفاظ على الدقة وبناء الثقة وتجنب المشكلات القانونية في إعداد التقارير المالية.

ومع ذلك، فإن مواكبة جميع متطلبات GAAP يمكن أن تكون صعبة، خاصة تتطور المعايير. فيما يلي بعض أفضل الممارسات للمساعدة في الامتثال لمبادئ المحاسبة المقبولة عموماً والتحديات الشائعة التي تواجهها الشركات غالبًا:

أفضل الممارسات للامتثال لمبادئ المحاسبة المقبولة عموماً

- توثيق جميع الأنشطة المالية: احتفظ بسجلات شاملة لجميع المعاملات، بما في ذلك الدخل والنفقات ومشتريات الأصول. تدعم الوثائق المناسبة إعداد التقارير الدقيقة وتسهل تتبع البيانات المالية.

- استخدم أساليب محاسبية متسقة: التزم بنفس الممارسات المحاسبية عامًا بعد عام. إذا كان التغيير ضروريًا، فقم بتوثيقه بعناية وشرحه في البيانات المالية لضمان الوضوح.

- استثمر في برامج المحاسبة: يمكن أن تساعد برامج المحاسبة الموثوقة في أتمتة العمليات وتقليل الأخطاء والحفاظ على السجلات بما يتماشى مع معايير GAAP. ابحث عن البرامج التي تقدم ميزات التوافق مع GAAP.

- تدريب الموظفين على معايير GAAP: تأكد من أن فريق المحاسبة الخاص بك على دراية جيدة بمبادئ GAAP. يساعد التدريب المنتظم الموظفين على البقاء على اطلاع دائم بأي إرشادات GAAP جديدة أو منقحة.

- إجراء عمليات تدقيق داخلية منتظمة: يمكن أن تساعد عمليات التدقيق الدورية في اكتشاف الأخطاء مبكرًا وضمان الامتثال وإعداد الشركة لأي عمليات تدقيق خارجية. عمليات التدقيق هي أيضًا طريقة جيدة لتحديد أي مجالات تحتاج إلى تحسين.

- إنشاء عملية مراجعة واضحة: قبل وضع اللمسات الأخيرة على البيانات المالية، قم بمراجعتها بعناية للتأكد من دقتها والامتثال لها. قم بإشراك العديد من أعضاء الفريق في عملية المراجعة لتقليل مخاطر الإشراف.

التحديات الشائعة في الامتثال لمبادئ المحاسبة المقبولة عموماً

- مواكبة المعايير المتغيرة: يتم تحديث مبادئ المحاسبة المقبولة عموماً بانتظام لمواكبة التغيرات المالية. هذا يمكن أن يجعل من الصعب على الشركات مواكبة جميع المتطلبات.

الحل الخاص بنا: في Alaan، نقوم بتبسيط الامتثال من خلال تقديم تتبع النفقات في الوقت الفعلي والتكامل المحاسبي السلس وإعداد التقارير الآلية.

توفر منصتنا للشركات رؤية فورية وتحكمًا في النفقات، من بطاقات الشركات إلى مدفوعات الفواتير الآلية، مما يضمن بقاء سجلاتك المالية دقيقة ومحدثة مع كل تغيير في اللوائح. تعمل Alaan على تمكين فرق التمويل في مختلف الصناعات مثل العقارات والطيران والتجزئة، مما يوفر الوقت والمال مع الحفاظ على بساطة الامتثال.

- ضمان الاتساق عبر التقارير: الاتساق هو مبدأ أساسي من مبادئ GAAP، ولكن الحفاظ على نفس الأساليب بمرور الوقت يمكن أن يمثل تحديًا، خاصة في المنظمات المعقدة.

الحل الخاص بنا: تتيح لك أدوات التحكم في الإنفاق القابلة للتخصيص والتسوية بنقرة واحدة في Alaan توحيد ممارسات إعداد التقارير عبر الأقسام، مما يضمن الاتساق.

تضمن منصتنا تصنيف بيانات المصروفات وتتبعها وتسويتها باستمرار، مما يساعد فرق التمويل على دعم معايير GAAP مع تقليل الأخطاء اليدوية.

- إدارة الإفصاحات: تتطلب مبادئ المحاسبة المقبولة عموماً إفصاحات مفصلة للشفافية الكاملة، الأمر الذي قد يستغرق وقتاً طويلاً. يجب أن تكون الإفصاحات دقيقة وسهلة الفهم لأصحاب المصلحة.

الحل الخاص بنا: في Alaan، نقوم بتبسيط هذه العملية من خلال تزويد الشركات بتحليلات دقيقة وقابلة للتنفيذ وتقارير آلية. يتيح تكاملنا السلس مع أفضل حلول المحاسبة مثل Xero و QuickBooks و NetSuite التقاط البيانات وتسويتها بشكل متسق، مما يضمن دقة جميع السجلات المالية وتجهيزها للإفصاح.

من خلال اتباع أفضل الممارسات واستخدام Alaan لمواجهة التحديات المشتركة، يمكن للشركات تبسيط الامتثال لمبادئ المحاسبة المقبولة عمومًا، مما يجعل إعداد التقارير المالية أكثر موثوقية وأقل إرهاقًا.

الآن، دعونا ننظر إلى السياق التاريخي لـ GAAP وكيف تطورت إلى المعيار الأساسي الذي هي عليه اليوم.

الخاتمة

GAAP، أو مبادئ المحاسبة المقبولة عمومًا، ضرورية للحفاظ على الشفافية والاتساق والثقة في التقارير المالية.

من خلال اتباع مبادئ المحاسبة المقبولة عموماً، تضمن الشركات أن بياناتها المالية دقيقة وقابلة للمقارنة ومتوافقة مع الممارسات القياسية.

في ألان، نتفهم أهمية إعداد التقارير المالية الدقيقة وإدارة النفقات المبسطة. تعمل منصتنا المدعومة بالذكاء الاصطناعي على تبسيط تتبع النفقات وأتمتة مسك الدفاتر والتكامل بسلاسة مع عمليات المحاسبة الخاصة بك لمساعدة عملك على البقاء متوافقًا بسهولة.

مع أفاد 91% من المهنيين أن التكنولوجيا تعمل على تحسين الإنتاجية ويتيح لهم التركيز على العملاء، فقد حان الوقت لتبسيط إدارتك المالية مع Alaan. وفر الوقت وقلل العمل اليدوي واحتفظ بسجلات مالية دقيقة.

إذا كنت تبحث عن طريقة أبسط لإدارة النفقات والبقاء متوافقًا، احجز نسخة تجريبية مجانية اليوم لاستكشاف كيف يمكن لمنصتنا توفير الوقت وتخفيف عبء العمل والحفاظ على سير عملك بسلاسة.