من خلال تطبيق ضريبة الشركات، تهدف وزارة المالية الإماراتية إلى تعزيز مكانتها كمركز عالمي بارز للأعمال والاستثمار. يتمثل أحد الأهداف المهمة لهذه الضريبة في توليد أموال إضافية لدفع النمو الاقتصادي وتلبية احتياجات القطاع العام المختلفة. تهدف الحكومة إلى إعادة تأكيد التزامها بتلبية المعايير الدولية للشفافية الضريبية.

تحدد قواعد ضريبة الشركات الجديدة، المطبقة على بعض الشركات، ضريبة بنسبة 9٪ على صافي الربح الموضح في البيانات المالية للشركة. يشير هذا الربح الخاضع للضريبة إلى الدخل الذي تكسبه الشركة بعد احتساب جميع الخصومات المطبقة واستبعاد الدخل المعفى. تسمح القواعد بتخفيض أي ضرائب أجنبية مدفوعة من أرباح الشركات الموضحة في البيان المالي.

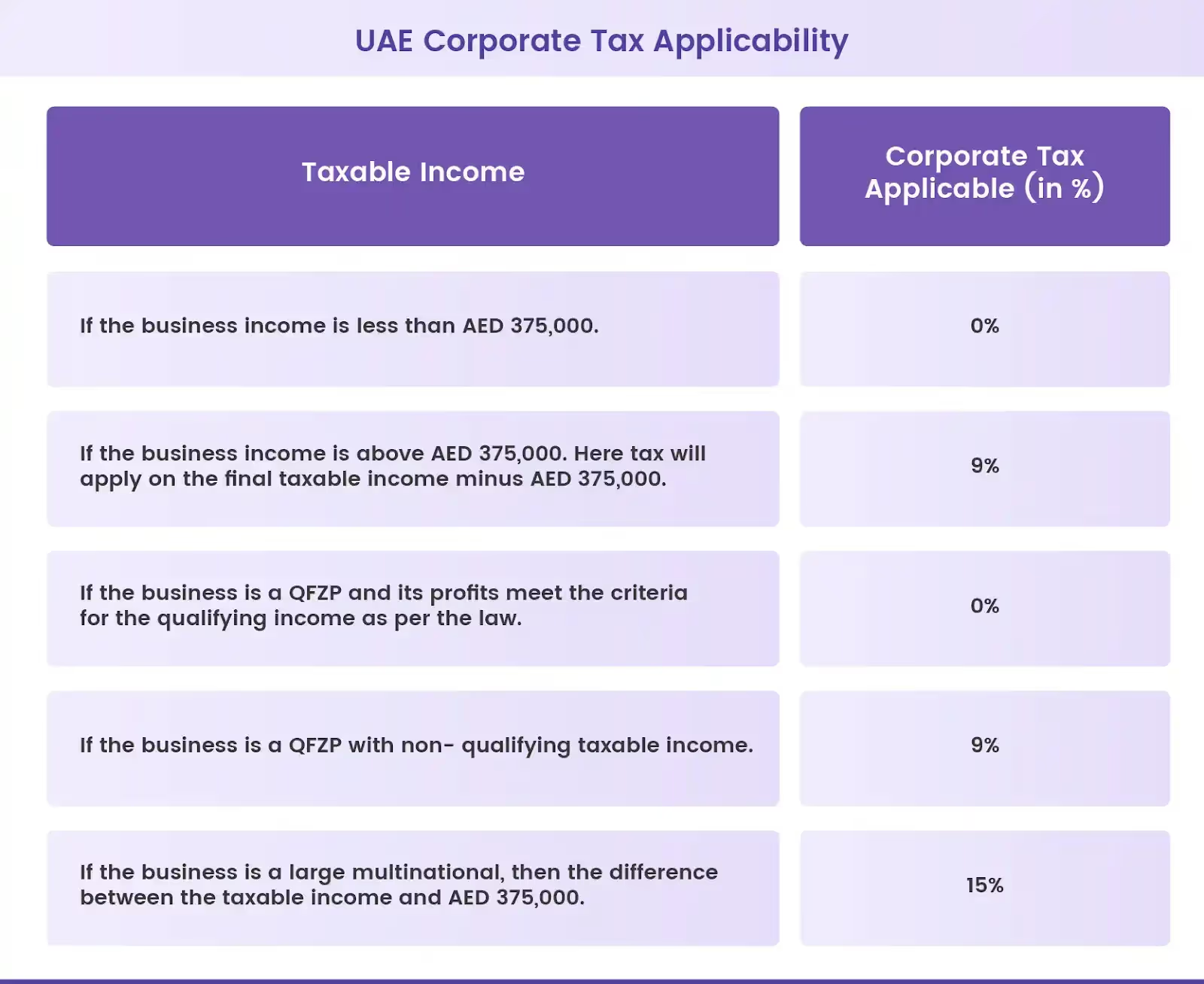

تُطبق ضريبة الشركات على الدخل الخاضع للضريبة الذي يتجاوز 375,000 درهم إماراتي في السنة المالية. إذا كانت أرباح مؤسستك أقل من هذا الحد، فسوف تخضع لمعدل ضريبة الشركات بنسبة 0٪.

يمكن أن يكون فهم كيفية حساب ضريبة الشركات مهمة معقدة، بالنظر إلى العوامل والحسابات المختلفة المعنية. تهدف هذه المدونة إلى تبسيط هذه العملية وتقديم دليل مفصل حول كيفية حساب ضريبة الشركات في الإمارات العربية المتحدة.

يمكن أن يكون حساب ضريبة الشركات في الإمارات العربية المتحدة يدويًا أمرًا مرهقًا وعرضة للأخطاء. لتسهيل هذه العملية، استخدم حاسبة ضريبة الشركات وهو مصمم لتوفير حسابات دقيقة، مما يوفر لك الوقت والجهد.

شرح الإطار الضريبي للشركات في الإمارات

يبلغ معدل ضريبة الشركات في الإمارات العربية المتحدة 9٪، ولكن الحساب ليس بهذه البساطة. سيتم فرض ضريبة الشركات هذه بنسبة 9% فقط إذا تجاوز صافي الربح الخاضع للضريبة 375,000 درهم إماراتي. بمعنى آخر، يتم فرض ضريبة على الأرباح الصافية التي تصل إلى 375,000 درهم إماراتي بنسبة 0٪.

يحتوي القانون أيضًا على أحكام محددة للشركات العاملة من المناطق الحرة. إذا تم تصنيف دافع الضرائب كشخص مؤهل في المنطقة الحرة (QFZP)، فسيخضع لقواعد ضريبية مختلفة. تتمتع QFZPs بمزايا ضريبية، بما في ذلك معدل ضريبة بنسبة 0٪ على الدخل المؤهل وفقًا للمعايير المحددة في قانون CT لدولة الإمارات العربية المتحدة.

من ناحية أخرى، تخضع الشركات في البر الرئيسي في الإمارات العربية المتحدة لمعدل ضريبة قياسي قدره 9٪ على دخلها الخاضع للضريبة الذي يزيد عن 375,000 درهم إماراتي. على عكس شركات المناطق الحرة، يمكن لشركات البر الرئيسي ممارسة الأعمال التجارية في السوق المحلية والدولية دون قيود.

دعونا نفهم عملية حساب CT بمثال.

خذ بعين الاعتبار حالة شركة XYZ Corp. التي تعمل في الإمارات العربية المتحدة. بالنسبة للسنة المالية 2023-2024، أعلنت شركة XYZ Corp عن صافي ربح قدره 500,000 درهم إماراتي في بياناتها المالية. هذا هو المبلغ المحسوب بعد جميع الخصومات المطبقة وباستثناء الدخل المعفى.

الخطوة الأولى لحساب ضريبة الشركات هي تحديد ما إذا كان دخل الشركة الخاضع للضريبة يتجاوز 375,000 درهم إماراتي. في هذه الحالة، شركة XYZ Corp.» يبلغ صافي الربح 500,000 درهم إماراتي أعلى من حد الإعفاء.

بعد ذلك، نطرح مبلغ الحد الأدنى من صافي الربح للحصول على الدخل الخاضع للضريبة. لذلك، بالنسبة لشركة XYZ Corp، سيكون الدخل الخاضع للضريبة 500,000 درهم إماراتي - 375,000 درهم إماراتي = 125,000 درهم إماراتي.

الآن، نطبق معدل ضريبة الشركات البالغ 9٪ على الدخل الخاضع للضريبة. لذا، فإن ضريبة الشركات لشركة XYZ Corp ستكون 9٪ من 125,000 درهم إماراتي، أي ما يعادل 11,250 درهمًا إماراتيًا.

وبالتالي، فإن شركة XYZ Corp مسؤولة عن دفع ضريبة الشركات بقيمة 11,250 درهمًا إماراتيًا للسنة المالية 2023-2024.

ضع في اعتبارك التعديلات أثناء حساب ضريبة الشركات

عند حساب ضريبة الشركات في الإمارات العربية المتحدة، تحتاج إلى النظر في بعض التعديلات لإنهاء دخلك الخاضع للضريبة للفترة المعمول بها. دعونا نلقي نظرة على بعض التعديلات الأكثر أهمية:

نفقات قابلة للخصم

إن فهم نفقات الأعمال التي يمكنك خصمها من أرباح عملك لتقليل الدخل الخاضع للضريبة أمر بالغ الأهمية.

- نفقات قابلة للخصم: هذه هي نفقات الأعمال التي تكبدتها شركتك لتوليد دخل خاضع للضريبة. ومن أمثلة هذه النفقات الإيجار والرواتب والمرافق والاستهلاك والاستهلاك.

- القيود على الخصومات: يجب ملاحظة أنه ليست كل النفقات قابلة للخصم بالكامل. بعض الخصومات، مثل نفقات الترفيه والفوائد، محدودة. بعض النصوص

- نفقات الترفيه: يمكن خصم 50٪ فقط من نفقات الترفيه. يجب أن تكون هذه التكاليف قد تم تكبدها للعملاء أو المساهمين أو الموردين أو شركاء الأعمال الآخرين ليكونوا مؤهلين للحصول على خصم ضريبي.

- مصاريف الفائدة: يُسمح بنفقات الفائدة الصافية حتى 30٪ من أرباح الشركة قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA). يخضع هذا الخصم لإجراءات مشروع تآكل القاعدة وتحويل الأرباح التابع لمنظمة التعاون الاقتصادي والتنمية (OECD) رقم 4، قواعد EBITDA.

- مصاريف غير قابلة للخصم: لا يمكن خصم بعض النفقات على الإطلاق. وتشمل هذه الغرامات والعقوبات وأرباح الأسهم والنفقات الشخصية والضرائب المفروضة خارج الإمارات العربية المتحدة.

تخفيف الخسائر الضريبية

يعد مفهوم تخفيف الخسائر الضريبية جانبًا مهمًا آخر لكيفية حساب ضريبة الشركات في الإمارات العربية المتحدة. فيما يلي بعض النقاط الرئيسية التي يجب أن تعرفها:

- تخفيف الخسائر الضريبية: حسب المادة 37 من قانون ضريبة الشركات في دولة الإمارات العربية المتحدة، إذا تكبدت شركتك خسارة ضريبية في فترة ضريبية واحدة، يمكنك تعويض هذه الخسارة مقابل الدخل الخاضع للضريبة للفترات اللاحقة. يساعد هذا الحكم على تقليل دخلك الخاضع للضريبة، ويضمن بدوره انخفاض المسؤولية الضريبية للشركات لشركتك.

- القيود: في الوقت الحالي، لا يوجد حد للمدة التي يمكن فيها ترحيل الخسائر من أجل الإعفاء الضريبي. ولكن يجب عليك تعويض أي خسارة ضريبية يتم ترحيلها مقابل الدخل الخاضع للضريبة للفترة الضريبية التالية. عندها فقط يمكنك التفكير في تحمل أي خسارة ضريبية متبقية في الفترة التالية.

تنص القواعد الحالية على أنه لا يمكنك تعويض أكثر من 75٪ من دخلك الخاضع للضريبة بخسارة ضريبية في أي فترة ضريبية. تضمن هذه القاعدة العدالة، مما يسمح للمؤسسات بالاستفادة من مزايا تخفيف الخسائر الضريبية دون إساءة استخدام العملية.

أرباح أو خسائر غير محققة

المكاسب أو الخسائر غير المحققة هي تغييرات في قيمة الأصول، مثل الممتلكات التي لم يتم بيعها بعد. دعونا نفهم الطريقة التي تؤثر بها على مقدار الضرائب التي تدفعها الشركة:

- مكاسب غير محققة: الربح غير المحقق هو زيادة في قيمة الأصل أو الاستثمار الذي لم يتحقق نقدًا. على سبيل المثال، إذا اشترت شركتك أسهمًا بسعر 200 درهم إماراتي للسهم الواحد وارتفع السعر إلى 250 درهمًا إماراتيًا للسهم، فسيكون لديك مكسب غير محقق قدره 50 درهمًا إماراتيًا للسهم الواحد.

- خسارة غير محققة: الخسارة غير المحققة هي انخفاض في قيمة الأصل أو الاستثمار الذي لم يتم تكبده نقدًا. على سبيل المثال، إذا اشترت شركتك مساحة مكتبية بمبلغ 150,000 درهم وانخفضت القيمة إلى 135,000 درهم، فإن عملك سيتعرض لخسارة غير محققة قدرها 15,000 درهم إماراتي.

في دولة الإمارات العربية المتحدة، يمكن لمؤسستك اختيار الاعتراف بهذه المكاسب أو الخسائر لأغراض ضريبة الشركات فقط عندما تتحقق، أي عندما يتم بيع الأصل. وهذا يعني أن المكاسب غير المحققة ليست خاضعة للضريبة، والخسائر غير المحققة ليست قابلة للخصم حتى يتم تحقيقها فعليًا.

الدخل المعفى

في سياق كيفية حساب ضريبة الشركات، من المهم أيضًا فهم الاختلاف أنواع الدخل المعفاة من ضريبة الشركات الإماراتية.

- الدخل المعفى: لا يتم احتساب أنواع معينة من الدخل لأغراض ضريبة الشركات. ويشمل ذلك الدخل الشخصي والدخل الأجنبي والدخل من الاستثمارات والدخل المكتسب من العقارات والشركات المسجلة في المناطق الحرة والشركات المشاركة في استخراج الموارد الطبيعية.

- الإغاثة الجماعية: تسمح قواعد ضريبة الشركات بالإعفاء من التحويلات داخل المجموعة للأصول والخصوم بين الشركات المقيمة في الإمارات العربية المتحدة التي تشترك في 75٪ على الأقل من الملكية المشتركة. يسهل هذا الحكم العمليات المالية الأكثر سلاسة داخل مجموعات الشركات المرتبطة ارتباطًا وثيقًا. يجب أن تظل الأصول والخصوم ضمن نفس المجموعة لمدة ثلاث سنوات على الأقل للاستفادة من الإغاثة.

إغاثة الأعمال الصغيرة

يوفر قانون ضريبة الشركات في الإمارات العربية المتحدة بندًا يُعرف باسم إغاثة الأعمال الصغيرة، مصممة لدعم الشركات الناشئة وغيرها من الشركات الصغيرة أو متناهية الصغر من خلال تقليل عبء ضريبة الشركات وتكاليف الامتثال.

- الأهلية: يمكنك، بصفتك شخصًا مقيمًا خاضعًا للضريبة، الاستفادة من إعانة الأعمال الصغيرة إذا لم تتجاوز إيراداتك 3 ملايين درهم إماراتي في الفترة الضريبية المعنية وفي كل من الفترات السابقة. هذا يعني أنه سيتم التعامل مع نشاطك التجاري على أنه لم يحصل على أي دخل خاضع للضريبة في فترة ضريبية معينة حيث لم تتجاوز الإيرادات الحد الأدنى. ومع ذلك، بمجرد أن تتجاوز إيراداتك علامة 3 ملايين درهم في أي فترة ضريبية، لن تكون مؤهلاً للحصول على هذا الإعفاء.

- الإطار الزمني: يعتبر سقف الإيرادات البالغ 3 ملايين درهم مناسبًا للفترات الضريبية التي تبدأ في أو بعد 1 يونيو 2023. تظل سارية على جميع الفترات الضريبية اللاحقة التي تنتهي في أو قبل 31 ديسمبر 2026.

- الاستثناءات: إذا كنت شخص مؤهل من المنطقة الحرة (QFZP) أو جزء من مجموعة الشركات متعددة الجنسيات (MNE Group) على النحو المبين في قرار مجلس الوزراء رقم 44 لسنة 2020، لن تتمكن من استخدام الإغاثة التجارية الصغيرة. تشير مجموعة MNE Group إلى مجموعة من الشركات ذات العمليات عبر الحدود والإيرادات الموحدة التي تتجاوز 3.15 مليار درهم إماراتي.

- انتقل إلى الأمام: بالنسبة لأي فترات ضريبية تختار فيها عدم المطالبة بإعفاء الشركات الصغيرة، يمكنك ترحيل أي خسائر ضريبية أو نفقات فائدة صافية لم يكن مسموحًا بها. يمكنك بعد ذلك تطبيقها في الفترات الضريبية المستقبلية حيث لا يتم اختيار إعفاء الأعمال الصغيرة.

كيف تؤثر ضريبة الشركات في الإمارات العربية المتحدة على الشركات

مع الجديد نظام ضريبة الشركات في الإمارات في الوقت الحالي، يتعين عليك الآن التسجيل وتقديم الإقرار الضريبي للشركة سنويًا إلى الهيئة الاتحادية للضرائب (FTA). هذا يعني أنه يجب عليك الاحتفاظ بسجلات محاسبية مناسبة والامتثال لقوانين الضرائب، وأي فشل في القيام بذلك يمكن أن يؤدي إلى عقوبات وغرامات.

ولكن هذا ليس كل شيء، مع ضريبة 9٪، قد تبدأ شركتك في الشعور بالعبء المالي الإضافي. وبالتالي، يجب عليك اتخاذ كل خطوة لمنع التسربات النقدية غير الضرورية. تتمثل إحدى الطرق الفعالة لإدارة ذلك في التشغيل الآلي لإدارة النفقات باستخدام حل قوي لإدارة الإنفاق.

مع حل إدارة المصروفات مثل آلان، يمكنك:

- تحديد المصاريف المعفاة من الضرائب: إدارة التدفق النقدي في الوقت الفعلي وتحديد النفقات التي يمكن خصمها من الدخل الخاضع للضريبة. سيساعد ذلك على تحسين استراتيجيتك الضريبية وربما زيادة مدخراتك.

- وفر الوقت والمال: تقليل الأخطاء المحتملة في الإيداع الضريبي، وتوفير الوقت والمال. تتيح لك هذه الميزة التركيز أكثر على عمليات الأعمال الأساسية الخاصة بك.

- احصل على رؤى قيمة: افهم أين تنفق الشركة أموالها حتى تتمكن من استخدام هذه المعلومات لتنفيذ تدابير التحكم في التكاليف الاستراتيجية وتحسين أرباحك النهائية.

- الدقة والامتثال: الحفاظ على الامتثال وتجنب العقوبات من خلال تطبيق قوانين وقواعد الضرائب تلقائيًا على النفقات. هذا لا ينقذك من الأخطاء المكلفة فحسب، بل يقلل أيضًا من الضغط المرتبط بالعقوبات الضريبية.

من خلال الفهم المتعمق لحسابات ضريبة الشركات، فأنت مجهز جيدًا للتنقل في المشهد الضريبي الجديد في الإمارات العربية المتحدة بفعالية.

وفي الوقت نفسه، إذا كنت تبحث عن حلول لإدارة بطاقات الشركات والنفقات لتبسيط إنفاق عملك، تواصل مع الخبراء في Alaan!

نحن دائمًا هنا للمساعدة!

%201.avif)