بصفتك شركة تعمل في الإمارات العربية المتحدة، من المهم أن تظل على اطلاع بأحدث القواعد الضريبية للشركات وكيفية تأثيرها على عملياتك. وهذا يساعد على ضمان الامتثال للهيئة الاتحادية للضرائب (FTA) واتخاذ قرارات مالية مستنيرة.

في Alaan، نعلم أن فهم الجوانب المختلفة لضريبة الشركات في الإمارات العربية المتحدة يمكن أن يكون معقدًا ومربكًا في كثير من الأحيان. لهذا السبب نقوم بتجميع مقال مفصل للإجابة على العديد من أسئلتك.

ما هي ضريبة الشركات في الإمارات؟

ضريبة الشركات في الإمارات هي ضريبة غير مباشرة تنطبق على الأرباح الصافية للشركات العاملة داخل الدولة. أدخلت وزارة المالية هذه الضريبة في 31 يناير 2022.

أصبحت ضريبة الشركات في الإمارات العربية المتحدة سارية إما في 1 يونيو 2023 أو في 1 يناير 2024، اعتمادًا على السنة المالية التي تليها الأعمال. وفقًا للقواعد التي تحددها اتفاقية التجارة الحرة، إذا كنت شركة تعمل في الإمارات العربية المتحدة وتستوفي شروط الأهلية لضريبة الشركات، فأنت بحاجة إلى دفع نسبة معينة من أرباحك كضريبة.

يبلغ معدل ضريبة الشركات القياسي في دولة الإمارات العربية المتحدة 9٪ للدخل الخاضع للضريبة الذي يتجاوز 375,000 درهم إماراتي. ومع ذلك، لدعم الشركات الصغيرة والشركات الناشئة، يكون معدل الضريبة 0% إذا كان صافي الربح يصل إلى 375,000 درهم إماراتي.

إعفاءات ضريبية للشركات في الإمارات

تنطبق قواعد ضريبة الشركات في دولة الإمارات العربية المتحدة على معظم الشركات في الدولة، ولكن هناك مصادر دخل محددة معفاة من هذه الضريبة. يمكن أن تقلل هذه الإعفاءات من عبء الامتثال للشركات، حيث لا يُطلب منها دفع ضريبة الشركات على هذه المعاملات. فيما يلي بعض الإعفاءات التي حددتها وزارة المالية:

- دخل الأرباح الذي حصلت عليه الشركة الإماراتية من أسهمها المؤهلة.

- مكاسب رأس المال من بيع الأسهم أو الأصول طويلة الأجل في شركتك.

- الأرباح من إعادة تنظيم المجموعة مثل عمليات الاندماج والاستحواذ وإعادة الهيكلة الداخلية.

- الأرباح من المعاملات داخل المجموعة أجريت على مسافة ذراع (القيمة السوقية العادلة).

كيانات وفروع المنطقة الحرة

قد تكون كيانات المنطقة الحرة مؤهلة للحصول على معدل ضريبة الشركات بنسبة 0٪ اعتمادًا على عوامل مثل الحد الأدنى للاستثمار أو نوع النشاط التجاري أو الحفاظ على التواجد المادي داخل المنطقة.

ومع ذلك، تعتبر فروع الكيانات الأجنبية في الإمارات العربية المتحدة عمومًا دافعي ضرائب لأغراض ضريبة الشركات. قد يخضعون لمعدل ضريبة الشركات القياسي البالغ 9٪ على الأرباح المتولدة من البر الرئيسي.

إذا كان الفرع يقوم فقط بأنشطة داعمة لوظائف المكتب الرئيسي ولا يدر دخلاً مستقلاً داخل البر الرئيسي، فقد يتم إعفاؤه من ضريبة الشركات.

ما هو معدل ضريبة الشركات في دولة الإمارات العربية المتحدة؟

في دولة الإمارات العربية المتحدة، يتم تطبيق معدل ضريبة الشركات وفقًا للألواح التالية:

- في حالة تجاوز الدخل الخاضع للضريبة لشركتك 375,000 درهم إماراتي، ستخضع لضريبة الشركات بنسبة 9٪.

- في حال كان دخلك الخاضع للضريبة أقل من 375,000 درهم إماراتي، ستكون شركتك مؤهلة للحصول على معدل ضريبة بنسبة 0٪.

تم تصميم الهيكل الضريبي المتدرج للشركات في الإمارات العربية المتحدة لدعم الشركات الصغيرة أو الشركات الناشئة. إذا كان نشاطك التجاري يكسب ما يصل إلى 375,000 درهم إماراتي، فيمكنك التمتع بمعدل ضريبة بنسبة 0٪ على هذه الأرباح. على سبيل المثال، دعنا نعتبر أن نشاطك التجاري لديه دخل خاضع للضريبة قدره 500,000 درهم إماراتي. في هذه الحالة، سيتم تطبيق ضريبة الشركات بنسبة 9٪ فقط على 125,000 درهم إماراتي، وهو المبلغ الذي يتجاوز حد 375,000 درهم إماراتي. يوفر هذا الهيكل المرونة المالية، ويعزز النمو والاستدامة لعملك.

من يحتاج إلى التسجيل لضريبة الشركات في الإمارات العربية المتحدة؟

يجب على جميع الشركات العاملة في الإمارات إكمال التسجيل الضريبي للشركات. ويشمل ذلك الشركات في المنطقة الحرة والبر الرئيسي لدولة الإمارات العربية المتحدة والشركات متعددة الجنسيات الخاضعة لقوانين تآكل القاعدة ومشاركة الأرباح في منظمة التعاون الاقتصادي والتنمية بموجب الركيزة 2 من إطار BEPS 2.0. ينطبق هذا الشرط بغض النظر عما إذا كانت تخضع لمعدل ضريبة الشركات بنسبة 0٪ أو 9٪.

ما هي أول سنة ضريبية للشركات لشركة إماراتية؟

السنة الضريبية الأولى للشركات هي السنة المالية الأولى التي تكون فيها شركتك مسؤولة عن دفع ضريبة الشركات. وهي تتوافق مع السنة المالية لشركتك، وهي فترة 12 شهرًا تقوم بإعداد حسابات شركتك لها.

- إذا كانت السنة المالية لشركتك تبدأ في 1شارع يوليو 2023 وينتهي في 30ال يونيو 2024، ستكون السنة الضريبية الأولى للشركات من 1شارع يوليو 2023 إلى 30ال يونيو 2024.

- إذا كانت السنة المالية الخاصة بك تبدأ في 1شارع يناير 2023 وينتهي في 31شارع في ديسمبر 2023، ستكون مسؤولاً عن ضريبة القيمة المضافة لدولة الإمارات العربية المتحدة اعتبارًا من 1 يناير 2024. وبالتالي، ستكون السنة الضريبية الأولى لشركتك من 1شارع يناير 2024 إلى 31شارع ديسمبر 2024.

كيف يتم تطبيق ضريبة الشركات على شركات المنطقة الحرة؟

إذا كنت شركة فري زون في الإمارات العربية المتحدة، ثم يمكنك الاستفادة من نظام ضريبي تفضيلي للشركات. ومع ذلك، يجب أن تستوفي شروطًا معينة حتى يتم اعتبارك شخصًا مؤهلًا من المنطقة الحرة (QFZP). بصفتك شركة QFZP، قد تكون شركة المنطقة الحرة الخاصة بك مؤهلة للحصول على معدل ضريبة الشركات بنسبة 0٪ على الدخل من الأنشطة والمعاملات المؤهلة.

لكي يتم اعتبارك من فئة QFZP وتتمتع بمعدل ضريبة الشركات بنسبة 0٪، يجب أن تستوفي الشروط التالية:

- حافظ على مادة كافية (حضور كبير) في المنطقة الحرة حيث تم تأسيس شركتك. هذا يعني أن أنشطة عملك الرئيسية يجب أن تتم من المنطقة الحرة ويجب أن تكون الموارد موجودة فعليًا داخل المنطقة الحرة.

- احصل على دخل من الأنشطة المؤهلة على النحو المحدد في اللوائح.

- لم يكن ينبغي اختيار نظام مكافحة الإرهاب الإماراتي العادي.

- يتوافق مع مبدأ طول الذراع، قواعد تسعير التحويل ومتطلبات التوثيق.

إذا فشلت شركة المنطقة الحرة الخاصة بك في تلبية أي من هذه الشروط، فقد تفقد وضع QFZP وتصبح خاضعًا لمعدل ضريبة الشركات القياسي بنسبة 9٪ على الدخل الخاضع للضريبة.

ما الذي يتم إعفاؤه من ضريبة الشركات في الإمارات؟

في الإمارات العربية المتحدة، هناك بعض الإمدادات والشركات إعفاء من ضريبة الشركات, مما يوفر بعض الإغاثة لقطاعات و أنشطة محددة. فيما يلي نظرة مفصلة على ما هو معفى من ضريبة الشركات في الإمارات العربية المتحدة:

- الشركات المؤهلة: تُعفى الشركات التي يقل دخلها السنوي عن 375,000 درهم من ضريبة الشركات الفيدرالية، وتتمتع فعليًا بمعدل ضريبة بنسبة 0٪.

- الجهات الحكومية: عادةً ما تُعفى الإدارات الحكومية والهيئات والمؤسسات العامة الأخرى في دولة الإمارات العربية المتحدة من ضريبة الشركات.

- الشركات الحكومية المملوكة بالكامل: الشركات المملوكة بالكامل والمدارة من قبل حكومة الإمارات العربية المتحدة والتي تقوم بأنشطة محددة معفاة أيضًا من ضريبة الشركات.

- تأهيل كيانات النفع العام: قد يتم إعفاء المنظمات التي تم إنشاؤها من أجل الصالح العام، مثل الجمعيات الخيرية والمنظمات غير الربحية والمؤسسات التعليمية، من ضريبة الشركات في الإمارات العربية المتحدة.

- صناديق الاستثمار وصناديق التقاعد والضمان الاجتماعي العامة: يمكن إعفاء بعض صناديق الاستثمار، بما في ذلك الصناديق المشتركة المنظمة وصناديق الاستثمار البديلة، من ضريبة الشركات في الإمارات العربية المتحدة.

- أعمال المنطقة الحرة: قد يتم إعفاء الشركات العاملة في المناطق الحرة المعينة من ضريبة الشركات، بشرط أن تستوفي الشروط المحددة وأن تمتثل لإرشادات اتفاقية التجارة الحرة.

- استخراج الموارد الطبيعية: تُعفى الشركات العاملة في مجال استغلال أو استخراج الموارد الطبيعية، مثل النفط والغاز، من ضريبة الشركات في دولة الإمارات العربية المتحدة.

ما الفرق بين شخص المنطقة الحرة المؤهل (QFZP) والشخص غير المؤهل من حيث ضريبة الشركات؟

فيما يتعلق بضريبة الشركات في الإمارات العربية المتحدة، يكمن التمييز بين QFZP وغير QFZP في المزايا والالتزامات الضريبية المطبقة على كل نوع من الكيانات.

أ «شخص مؤهل من المنطقة الحرة»'يشير إلى كيان المنطقة الحرة الذي يستوفي الشروط المحددة المنصوص عليها في قانون ضريبة الشركات في دولة الإمارات العربية المتحدة. بصفتك QFZP، قد تكون شركتك مؤهلة للحصول على معدل ضريبة الشركات بنسبة 0٪ على الدخل من المعاملات والأنشطة المؤهلة مع أشخاص آخرين في المنطقة الحرة.

حتى إذا كان نشاطك التجاري في المنطقة الحرة يحتوي على بعض الدخل غير المؤهل، فقد يظل النشاط التجاري يعتبر QFZP إذا كان الدخل أقل من الحد الأدنى. هذا هو الحد الأقصى للدخل غير المؤهل الذي يمكنك تحقيقه (5 ملايين درهم أو 5٪ من إجمالي الإيرادات) مع الحفاظ على حالة QFZP.

من ناحية أخرى، يشير «شخص المنطقة الحرة غير المؤهل» إلى كيان المنطقة الحرة الذي لا يستوفي المعايير ليتم اعتباره QFZP. وقد يرجع ذلك إلى أسباب مختلفة، مثل الانخراط في أنشطة غير مؤهلة، والفشل في الحفاظ على الجوهر الكافي، وعدم اتباع مبدأ مسافة الذراع مع الأطراف ذات الصلة، وعدة أسباب أخرى.

بصفتك شخصًا غير مؤهل في المنطقة الحرة، قد يخضع نشاطك التجاري لمعدل ضريبة الشركات القياسي البالغ 9٪ على دخله الخاضع للضريبة، على غرار الشركات في البر الرئيسي لدولة الإمارات العربية المتحدة.

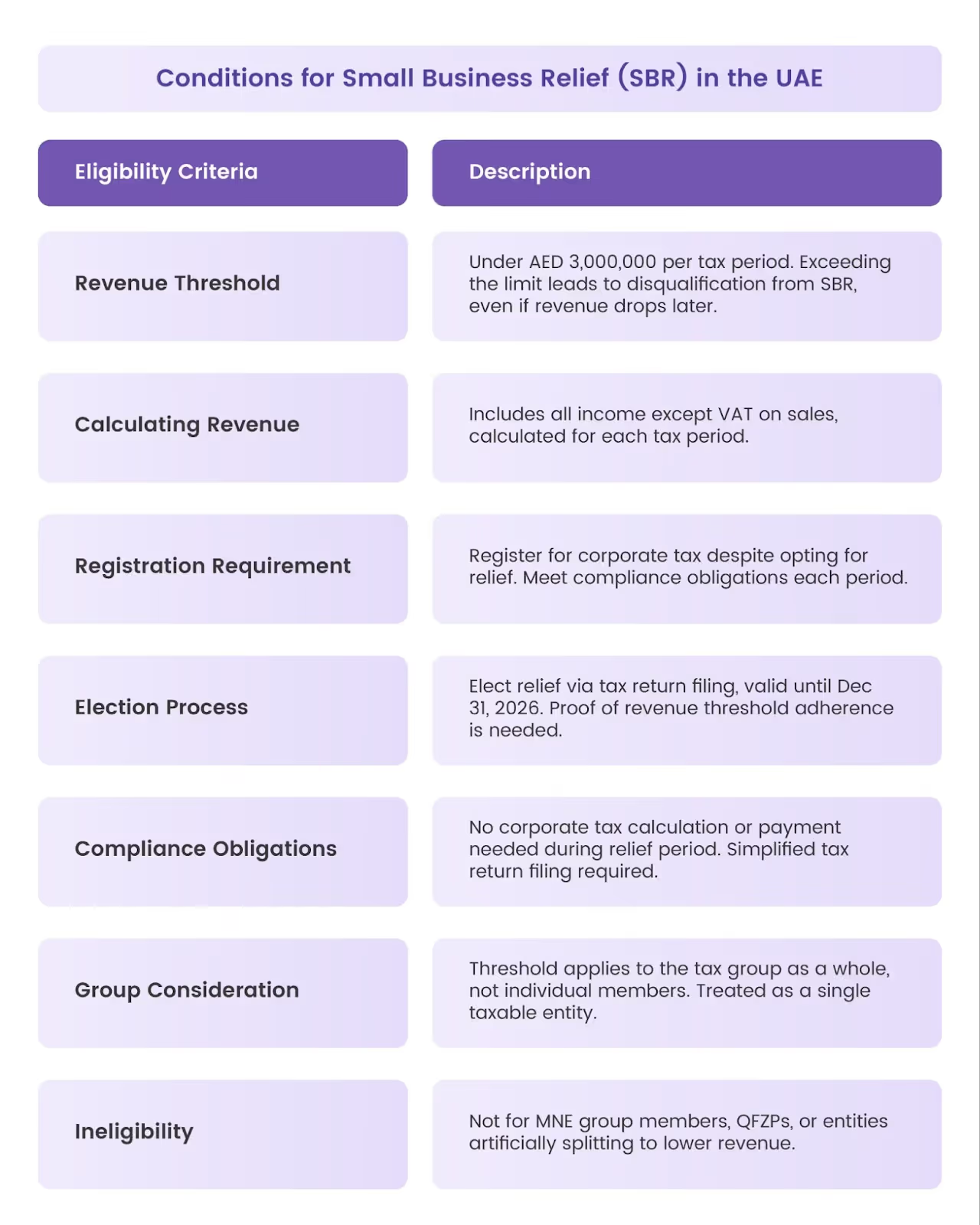

من يمكنه المطالبة بإغاثة الأعمال الصغيرة (SBR) في الإمارات العربية المتحدة؟

إذا كان حجم مبيعات شركتك أقل من 3 ملايين درهم، فقد تكون مؤهلاً للمطالبة إغاثة الأعمال الصغيرة (SBR) في الإمارات العربية المتحدة. من خلال المطالبة بـ SBR، يمكنك الاستمتاع بالامتثال المبسط ومتطلبات التوثيق المخفضة. قد تكون مؤهلاً أيضًا للحصول على معدلات ضرائب أقل على الشركات أو إعفاءات من التزامات ضريبية معينة.

للمطالبة بـ SBR، يجب أن تستوفي المعايير التالية:

- كن شخصًا مقيمًا لأغراض ضريبة الشركات في الإمارات العربية المتحدة.

- الحصول على إيرادات أقل من أو تساوي 3,000,000 درهم إماراتي في الفترة الضريبية ذات الصلة وجميع الفترات الضريبية السابقة.

- ألا تكون عضوًا في مجموعة الشركات متعددة الجنسيات (MNE) أو QFZP.

- حتى إذا كان نشاطك التجاري يحتوي على بعض الدخل غير المؤهل، فقد تظل مؤهلاً للحصول على SBR إذا ظلت الإيرادات غير المؤهلة أقل من 3 ملايين درهم إماراتي.

لا توجد عملية تطبيق منفصلة لـ SBR. يجب عليك إكمال عملية التسجيل الضريبي لشركتك والحصول على رقم التسجيل الضريبي (TRN). سيتعين عليك اختيار مزايا SBR أثناء تقديم الإقرار الضريبي لشركتك للفترة الضريبية ذات الصلة. يجب إجراء الانتخابات لكل فترة ضريبية يتم خلالها تقديم الإقرار الضريبي.

كيف يتم تطبيق ضريبة الشركات على الأشخاص الطبيعيين الذين يمارسون الأعمال التجارية في الإمارات العربية المتحدة؟

بموجب قانون ضريبة الشركات في دولة الإمارات العربية المتحدة، يشير مصطلح «الشخص الطبيعي» إلى أي إنسان حي، بما في ذلك القصر والأفراد العاجزين الذين يمثلهم ممثلون قانونيون. بصفتك شخصًا طبيعيًا يمارس نشاطًا تجاريًا في الإمارات العربية المتحدة، سيتم اعتبارك «شخصًا خاضعًا للضريبة» لأغراض ضريبة الشركات إذا تجاوز إجمالي مبيعاتك من الأنشطة التجارية مليون درهم إماراتي خلال السنة التقويمية الميلادية (1)شارع يناير إلى 31شارع ديسمبر).

ويشمل ذلك الأشخاص الطبيعيين الذين لديهم منشأة دائمة في الإمارات العربية المتحدة أو أولئك الذين يحصلون على دخل من دولة الإمارات العربية المتحدة من أنشطتهم التجارية. لا يعتبر دخلك من الأجور والاستثمارات الشخصية والاستثمارات العقارية دخلًا تجاريًا ويتم تجاهله عند تحديد إجمالي مبيعاتك لأغراض ضريبة الشركات.

للامتثال للقواعد الضريبية للشركات في دولة الإمارات العربية المتحدة، يجب عليك إكمال التسجيل لدى FTA، وتقديم الإقرارات الضريبية السنوية للشركات، ودفع ضريبة الشركات، عند الاقتضاء. يجب تقديم الإقرارات الضريبية في موعد لا يتجاوز تسعة أشهر بعد نهاية الفترة الضريبية ذات الصلة.

معدلات ضريبة الشركات لشخص طبيعي

بصفتك شخصًا طبيعيًا، سيتم تطبيق ضريبة الشركات على نشاطك التجاري الخاضع للضريبة وفقًا للإرشادات التالية:

- 0% على الدخل الخاضع للضريبة الذي يقل عن 375,000 درهم

- 9% من الدخل الخاضع للضريبة الذي يتجاوز 375,000 درهم

هل يمكن لشركة مقايضة الخسائر مقابل الأرباح في الإمارات؟

نعم، يمكن لشركتك تعويض الخسائر مقابل الأرباح، بحد أقصى 75٪، وفقًا لشروط وقيود معينة. يسمح لك هذا الحكم بتعويض دخلك الخاضع للضريبة بالخسائر المتكبدة في السنوات السابقة للإعفاء الضريبي. يمكنك ترحيل أي خسائر ضريبية زائدة إلى أجل غير مسمى واستخدامها مقابل الدخل الخاضع للضريبة من فترات الضرائب المستقبلية.

تخضع هذه الميزة للشروط التالية:

- لا يمكن ترحيل الخسائر إلا إلى الأمام وليس إلى الوراء. هذا يعني أنه يمكنك استخدام خسائرك لتقليل دخلك الخاضع للضريبة في السنوات المقبلة، ولكن ليس في السنة التي تم فيها تكبد الخسارة أو في السنوات السابقة.

- يجب حساب الخسائر وفقًا لقانون ضريبة الشركات. ويشمل ذلك تعديلات النفقات غير القابلة للخصم والدخل المعفى وأحكام القانون الأخرى.

- لا يمكن تعويض الخسائر إلا مقابل أرباح من نفس المصدر. على سبيل المثال، لا يمكن تعويض الخسائر من نشاط تجاري إلا مقابل أرباح من نفس النشاط التجاري، وليس مقابل أرباح من مصادر أخرى مثل الاستثمارات أو العقارات.

ما هي متطلبات الامتثال لضريبة الشركات في دولة الإمارات العربية المتحدة؟

فيما يلي متطلبات الامتثال التي يجب اتباعها للوفاء بالالتزامات الضريبية للشركات والعمل ضمن الإطار القانوني:

- التسجيل الضريبي للشركات: يجب على الشركات الموجودة في البر الرئيسي وفي المناطق الحرة التسجيل في اتفاقية التجارة الحرة لضريبة الشركات.

- تقديم الإقرارات الضريبية: بمجرد التسجيل، يجب عليك تقديم الإقرارات الضريبية لشركتك سنويًا. بصفتك شركة مسجلة، يجب أن يوضح الإقرار الضريبي معلوماتك المالية والدخل والنفقات والخصومات وحسابات الضرائب.

- الحفاظ على البيانات المالية: يجب عليك الاحتفاظ بسجلات مفصلة للمعاملات المالية والدخل والنفقات والأصول والالتزامات لدعم الحسابات الضريبية والإيداعات.

- وثائق تسعير التحويل: تضمن هذه الوثائق أن المعاملات تتم بشكل مستقل، وتتوافق مع قانون ضريبة الشركات في دولة الإمارات العربية المتحدة، ولا تؤدي إلى تجنب الضرائب أو تحويل الأرباح.

- حفظ السجلات: يجب عليك الاحتفاظ بالسجلات المالية والمستندات المحاسبية والإقرارات الضريبية وغيرها من المعلومات ذات الصلة لمدة تصل إلى 7 سنوات. يضمن هذا المطلب أن لديك جميع الوثائق اللازمة المتاحة لأي عمليات تدقيق أو استفسارات مستقبلية من قبل FTA.

ما هي المستندات الداعمة المطلوبة للإيداع الضريبي للشركات في الإمارات العربية المتحدة؟

فيما يلي تفصيل للوثائق الرئيسية التي يجب أن تفكر في الاحتفاظ بها:

- الفواتير: تأكد من تفصيل جميع فواتير المبيعات والشراء وتخزينها بشكل منهجي. يمكن أن يساعدك ذلك في الإبلاغ بدقة عن دخلك الخاضع للضريبة والمطالبة بالخصومات المسموح بها.

- الاتفاقيات والعقود: يمكن أن تقدم هذه المستندات دليلًا على شروط وأحكام معاملاتك التجارية. يمكن أن يكون هذا أمرًا حيويًا أثناء عمليات التدقيق لإثبات شرعية وسياق نفقاتك وإيراداتك.

- البيانات المالية: احتفظ بالبيانات المالية الشاملة، بما في ذلك بيانات الأرباح والخسائر والميزانيات العمومية وبيانات التدفق النقدي، للحصول على نظرة عامة مفصلة عن أنشطتك المالية.

- البيانات المصرفية: يساعد الاحتفاظ بهذه البيانات في التحقق من الإيرادات والمصروفات المذكورة في الإقرارات الضريبية ويضمن الشفافية في التعاملات المالية.

- سجلات الرواتب: يجب أن تتضمن هذه السجلات مدفوعات الرواتب والمكافآت وأي نفقات أخرى متعلقة بالموظفين لدعم مطالبات النفقات الخاصة بك وضمان الامتثال لقوانين العمل.

- الإيصالات وقسائم الدفع: توفر هذه المستندات دليلًا على النفقات المتكبدة ويمكن أن تكون حاسمة أثناء التدقيق.

- وثائق تسعير التحويل: يجب أن تثبت هذه الوثائق أن هذه المعاملات تتم بشكل مستقل وتتوافق مع قانون ضريبة الشركات في الإمارات العربية المتحدة.

هل استحقاقات الموظفين نفقات قابلة للخصم لأغراض ضريبية؟

تعتبر مزايا الموظفين المرتبطة مباشرة بشركتك والتي يتم تكبدها لغرض إجراء العمليات التجارية نفقات تجارية مشروعة. ويشمل ذلك نفقات مثل الرسوم المدرسية لأطفال الموظفين والتأمين الطبي العائلي، والتي تساهم في رفاهية وإنتاجية القوى العاملة.

للتأكد من أن استحقاقات الموظفين قابلة للخصم للأغراض الضريبية، احتفظ بالوثائق لإظهار الغرض التجاري من هذه النفقات، مثل الفواتير أو الإيصالات أو الاتفاقيات أو السجلات الأخرى ذات الصلة.

كيف يمكن تخفيض المسؤولية الضريبية للشركات في الإمارات العربية المتحدة؟

بصفتك شركة تعمل في الإمارات العربية المتحدة، قد تبحث عن طرق لتحسين المسؤولية الضريبية لشركتك وتعظيم أرباحك. فيما يلي بعض الاستراتيجيات التي يمكنك استخدامها لتقليل العبء الضريبي:

- الاستفادة من الحوافز والإعفاءات الضريبية: تقدم حكومة الإمارات العديد من الحوافز والإعفاءات الضريبية لتعزيز النمو الاقتصادي وجذب الاستثمار الأجنبي. على سبيل المثال، تتمتع بعض الصناعات والقطاعات بحوافز ضريبية محددة، مثل الإعفاءات من ضريبة الشركات أو معدلات الضرائب المخفضة.

- قم بتحسين هيكل عملك: تتأثر مسؤوليتك الضريبية أيضًا بالهيكل القانوني لنشاطك التجاري. ضع في اعتبارك ما إذا كان الهيكل الحالي الخاص بك هو الخيار الأكثر كفاءة من الناحية الضريبية. على سبيل المثال، إذا كان لديك العديد من الشركات، فقد تتمكن من تقليل مسؤوليتك الضريبية من خلال تشكيل هيكل المجموعة.

- الاستفادة من اتفاقيات تجنب الازدواج الضريبي (DTaaS): وقعت دولة الإمارات العربية المتحدة اتفاقيات DTAAs مع العديد من البلدان، بهدف تجنب الازدواج الضريبي على الدخل في كلتا الولايتين القضائيتين. من خلال الاستفادة من هذه الاتفاقيات، يمكنك الاستفادة من معدلات الضرائب المخفضة أو الإعفاءات على أنواع معينة من الدخل.

- يتم إرجاع الملف في الوقت المحدد: قم بتقديم الإقرارات الضريبية للشركات ودفع مبلغ الضريبة قبل تاريخ الاستحقاق لتجنب غرامات وغرامات التأخير في السداد.

- اطلب المشورة المهنية: في حين أن هذه الاستراتيجيات يمكن أن تساعدك على تقليل المسؤولية الضريبية لشركتك، فمن الضروري طلب المشورة المهنية من مستشار أو مستشار ضريبي مؤهل. يمكنهم إنشاء استراتيجيات مخصصة لتلبية احتياجاتك الخاصة وضمان الامتثال.

إذا كانت الشركة كيانًا في جزر فيرجن البريطانية ولكنها تمارس أنشطة تجارية داخل الإمارات العربية المتحدة، فهل هي مؤهلة لضريبة الشركات؟

قد تكون الشركة التي تنتمي إلى BVI (جزر فيرجن البريطانية) ولكنها تمارس أنشطة تجارية داخل الإمارات العربية المتحدة مؤهلة لضريبة الشركات في الإمارات العربية المتحدة. ومع ذلك، لهذا، يجب أن تستوفي المعايير التالية:

- لديك منشأة دائمة (PE) في الإمارات العربية المتحدة: يجب أن يكون للشركة مكان عمل ثابت في دولة الإمارات العربية المتحدة يتم من خلاله تنفيذ أعمالها كليًا أو جزئيًا.

- احصل على دخل من مصادر إماراتية: يجب أن تحصل الشركة على دخل من أنشطتها التجارية التي تتم في الإمارات العربية المتحدة.

- تعرف على تعريف «الشخص الخاضع للضريبة»: يجب أن تستوفي الشركة تعريف «الشخص الخاضع للضريبة» بموجب قانون ضريبة الشركات الإماراتي. يشمل ذلك الكيانات المقيمة في الإمارات العربية المتحدة أو التي لديها PE في الإمارات العربية المتحدة.

الآثار الضريبية

إذا استوفى كيان جزر فيرجن البريطانية معايير الأهلية الضريبية للشركات في الإمارات العربية المتحدة، فيجب عليه:

- التسجيل للحصول على ضريبة الشركات مع الهيئة الاتحادية للضرائب (FTA)

- تقديم الإقرارات الضريبية السنوية للشركات ودفع الضريبة المطبقة

- الحفاظ على الوثائق المناسبة لدعم إيداعاتها الضريبية، مثل البيانات المالية ووثائق تسعير التحويل.

ستخضع الشركة لمعدل ضريبة الشركات القياسي البالغ 9٪ على دخلها الخاضع للضريبة الذي يتجاوز 375,000 درهم إماراتي.

الخاتمة

يتضمن الامتثال الضريبي للشركات عدة خطوات مهمة، بما في ذلك التسجيل والحفاظ على سجلات مالية دقيقة وتقديم الإقرارات الضريبية في الوقت المناسب. من خلال التعرف على هذه المتطلبات والحفاظ على الوثائق المنظمة، يمكنك تحقيق امتثال أفضل والتركيز على نمو عملك.

ومع ذلك، يمكن أن تكون ضريبة الشركات بنسبة 9٪ عبئًا ماليًا إضافيًا. استخدام منصة إدارة الإنفاق الآلي، مثل Alaan، يمكن أن تكون خطوة واحدة نحو الإدارة المالية الفعالة والاستفادة من الفوائد التالية:

- تحديد المصاريف الصحيح: تعمل Alaan على تبسيط عملياتك المالية، والقضاء على الأخطاء اليدوية في تصنيف النفقات وإعداد التقارير. هذا يضمن لك المطالبة بجميع الخصومات المؤهلة وتجنب دفع الضرائب الزائدة.

- تحسين التدفق النقدي: يمكن لـ Alaan المساعدة في تحديد مجالات الإنفاق غير الضروري داخل عملك. من خلال تحليل نفقاتك، يمكنك اتخاذ إجراءات تصحيحية ومنع التدفقات النقدية المهدرة.

هل أنت مستعد للتحكم في نفقاتك والتنقل بخبرة في المشهد الضريبي للشركات في الإمارات العربية المتحدة؟ ابدأ مع Alaan اليوم.

%201.avif)