تعد ضريبة القيمة المضافة (VAT) جزءًا أساسيًا من النظام الضريبي في الإمارات، تنطبق على كل الأعمال التجارية التي تبيع السلع أو الخدمات تقريبًا. منذ تقديمه في عام 2018، تم تحديد ضريبة القيمة المضافة بمعدل قياسي قدره 5٪، مما يتطلب من الشركات حساب المبلغ الصحيح والإبلاغ عنه ودفعه للبقاء متوافقة مع الهيئة الاتحادية للضرائب (FTA).

ومع ذلك، يمكن أن يؤدي سوء تقدير ضريبة القيمة المضافة إلى عواقب وخيمة. وفقًا لاتفاقية التجارة الحرة، عقوبات عدم الامتثال لضريبة القيمة المضافة يمكن أن تصل إلى 300% من مبلغ الضريبة غير المدفوع، مما يؤدي إلى غرامات كبيرة ومخاطر تشغيلية. تعاني العديد من الشركات من كيفية حساب ضريبة المدخلات، وتحديد ضريبة الإنتاج، واسترداد ضريبة القيمة المضافة بشكل صحيح، وتطبيق المعالجة المناسبة لضريبة القيمة المضافة على المعاملات.

في هذا الدليل، سنقوم بتفصيل كيفية حساب ضريبة القيمة المضافة في الإمارات العربية المتحدة خطوة بخطوة. ستتعلم كيفية تحديد مسؤولية ضريبة القيمة المضافة الخاصة بك، وتطبيق الصيغ الصحيحة، وتجنب الأخطاء الشائعة التي قد تؤدي إلى عقوبات.

ما هي ضريبة القيمة المضافة؟

ضريبة القيمة المضافة (VAT) هي ضريبة غير مباشرة تُفرض على توريد السلع والخدمات في كل مرحلة من مراحل سلسلة الإنتاج والتوزيع. على عكس ضريبة الشركات، والتي تدفعها الشركات على الأرباح، يتم جمع ضريبة القيمة المضافة من المستهلكين وتحويلها إلى الحكومة من قبل الشركات.

أدخلت الإمارات ضريبة القيمة المضافة كجزء من جهودها لتنويع مصادر الإيرادات وتقليل الاعتماد على النفط. معدل ضريبة القيمة المضافة القياسي هو 5٪، ويتم تطبيقه على معظم السلع والخدمات. ومع ذلك، هناك نوعان إضافيان من ضريبة القيمة المضافة: ضريبة القيمة المضافة ذات التصنيف الصفري و لوازم معفاة من ضريبة القيمة المضافة.

أنواع ضريبة القيمة المضافة في الإمارات

- ضريبة القيمة المضافة ذات التصنيف القياسي (5%): تخضع معظم السلع والخدمات في دولة الإمارات العربية المتحدة لضريبة القيمة المضافة القياسية بنسبة 5٪. يجب على الشركات فرض ضريبة القيمة المضافة هذه على المبيعات (ضريبة الإنتاج) ودفعها على المشتريات (ضريبة المدخلات).

- ضريبة القيمة المضافة ذات التصنيف الصفري (0%): فئات معينة من السلع والخدمات- مثل الصادرات والنقل الدولي و محددة تخضع خدمات الرعاية الصحية والتعليمية التي تلبي المعايير التنظيمية لدولة الإمارات العربية المتحدة لمعدل ضريبة القيمة المضافة بنسبة 0٪.

- لوازم معفاة من ضريبة القيمة المضافة: بعض الإمدادات، مثل عقود الإيجار السكنية، يُعفى نقل الركاب المحلي والخدمات المالية المحددة من ضريبة القيمة المضافة.

كيف تعمل ضريبة القيمة المضافة للشركات

تعمل ضريبة القيمة المضافة على آلية المدخلات والمخرجات، حيث تقوم الشركات بتحصيل ضريبة القيمة المضافة على المبيعات (ضريبة المخرجات) ودفع ضريبة القيمة المضافة على المشتريات (ضريبة المدخلات).

يحدد الفرق بين هذه المبالغ ما إذا كانت الشركة مدينة بضريبة القيمة المضافة إلى اتفاقية التجارة الحرة أو مؤهلة لاسترداد الأموال.

دليل خطوة بخطوة لحساب ضريبة القيمة المضافة في الإمارات العربية المتحدة

قبل الغوص في حسابات ضريبة القيمة المضافة، من المهم أن نفهم من يحتاج إلى التسجيل في ضريبة القيمة المضافة في الإمارات. يتعين على الشركات التي لديها توريدات وواردات سنوية خاضعة للضريبة تتجاوز 375,000 درهم التسجيل لضريبة القيمة المضافة، في حين يمكن للشركات التي تتراوح إيراداتها بين 187,500 درهم و375,000 درهم أن تختار التسجيل الطوعي.

بمجرد التسجيل، يصبح حساب ضريبة القيمة المضافة بدقة أمرًا بالغ الأهمية - سواء كنت تفرض رسومًا على العملاء، استعادة ضريبة المدخلات، أو تحديد مسؤولية ضريبة القيمة المضافة الخاصة بك إلى الهيئة الاتحادية للضرائب (FTA). سيساعدك هذا الدليل خطوة بخطوة على التنقل في العملية بوضوح وثقة.

الخطوة 1: تحديد ما إذا كانت المعاملة تخضع لضريبة القيمة المضافة

قبل حساب ضريبة القيمة المضافة، يجب تحديد ما إذا كانت عملية البيع أو الشراء تخضع لضريبة القيمة المضافة وفئة ضريبة القيمة المضافة التي تندرج تحتها.

- تصنيف قياسي (5٪): تخضع معظم السلع والخدمات في الإمارات العربية المتحدة، بما في ذلك البيع بالتجزئة والخدمات المهنية والضيافة، للضريبة عند ضريبة القيمة المضافة بنسبة 5%.

- تصنيف صفري (0%): تخضع بعض الصادرات وخدمات الرعاية الصحية والخدمات التعليمية لـ معدل ضريبة القيمة المضافة 0%، مما يعني أنه يتم فرض ضريبة القيمة المضافة ولكن بنسبة 0٪، ولا يزال بإمكان الشركات استرداد ضريبة المدخلات.

- الإمدادات المعفاة: تُعفى بعض الخدمات المالية والإيجارات السكنية والنقل المحلي من ضريبة القيمة المضافة. لا تفرض الشركات التي تتعامل مع التوريدات المعفاة ضريبة القيمة المضافة ولا يمكنها استرداد ضريبة المدخلات.

مثال: إذا كانت الشركة تقدم خدمات محاسبية، فإنها تندرج تحت فئة ضريبة القيمة المضافة القياسية (5٪). ومع ذلك، إذا قامت الشركة بتصدير خدماتها خارج الإمارات العربية المتحدة، فقد تحصل على تصنيف صفري (0%)، مما يؤثر على حساب ضريبة القيمة المضافة.

الخطوة 2: حساب ضريبة الإنتاج (ضريبة القيمة المضافة على المبيعات)

ضريبة المخرجات هي ضريبة القيمة المضافة التي تجمعها الشركة من العملاء عند بيع السلع أو الخدمات. صيغة حساب ضريبة الإنتاج هي:

مبلغ ضريبة القيمة المضافة = سعر البيع × 5٪

السعر الإجمالي (بما في ذلك ضريبة القيمة المضافة) = سعر البيع+مبلغ ضريبة القيمة المضافة

مثال: شركة تبيع الأثاث المكتبي مقابل 2,000 درهم إماراتي. سيكون حساب ضريبة القيمة المضافة كما يلي:

- مبلغ ضريبة القيمة المضافة: 100 درهم إماراتي (2,000 درهم إماراتي × 0.05)

- إجمالي المبلغ المستحق من قبل العميل: 2,100 درهم إماراتي (2,000 درهم+ 100 درهم ضريبة القيمة المضافة)

الخطوة 3: كيفية حساب ضريبة المدخلات (ضريبة القيمة المضافة على المشتريات)

ضريبة المدخلات هي ضريبة القيمة المضافة التي تدفعها الشركة على مشتريات السلع والخدمات. إذا كان النشاط التجاري مسجل بضريبة القيمة المضافة، يمكنها استرداد ضريبة القيمة المضافة هذه عندما تقديم إقرارات ضريبة القيمة المضافة، شريطة أن تستخدم المشتريات للتوريدات الخاضعة للضريبة وليس للتوريدات المعفاة.

صيغة حساب ضريبة المدخلات هي:

ضريبة المدخلات = سعر الشراء × معدل ضريبة القيمة المضافة

مثال: إذا قامت شركة بشراء أجهزة كمبيوتر محمولة لموظفيها بسعر 5,000 درهم إماراتي لكل منها، فسيكون حساب ضريبة القيمة المضافة كما يلي:

- ضريبة القيمة المضافة المدفوعة لكل كمبيوتر محمول: 250 درهمًا إماراتيًا (5,000 درهم إماراتي × 0.05)

- التكلفة الإجمالية للكمبيوتر المحمول (بما في ذلك ضريبة القيمة المضافة): 5,250 درهمًا إماراتيًا

إذا قامت الشركة بشراء لوازم معفاة، مثل مساحة الإيجار السكنية، فلن يتم فرض ضريبة القيمة المضافة، ولا يمكن استرداد ضريبة المدخلات.

الخطوة 4: حساب صافي ضريبة القيمة المضافة المستحقة أو القابلة للاسترداد

بمجرد حساب ضريبة الإنتاج وضريبة المدخلات، فإن الخطوة التالية هي تحديد ضريبة القيمة المضافة المستحقة للهيئة الاتحادية للضرائب (FTA).

صيغة ضريبة القيمة المضافة المستحقة:

ضريبة القيمة المضافة المستحقة = ضريبة المخرجات - ضريبة المدخلات

مثال 1: ضريبة القيمة المضافة المستحقة

نشاط تجاري:

- تم جمع 10,000 درهم إماراتي في ضريبة القيمة المضافة من العملاء (ضريبة الإنتاج)

- Paid AED 6,000 in VAT on business expenses (Input VAT)

The VAT payable is calculated as:

VAT Payable = Output VAT - Input VAT

VAT Payable = 10,000 - 6,000 = AED 4,000

This means the business must pay AED 4,000 to the FTA when filing VAT returns.

Example 2: VAT Refund

If a business:

- Collected AED 8,000 in VAT from customers (Output VAT)

- Paid AED 10,000 in VAT on purchases (Input VAT)

The VAT refund is calculated as:

VAT Refund = Output VAT - Input VAT

VAT Refund = 8,000 - 10,000 = AED -2,000

Since Input VAT is greater than Output VAT, the business can request a VAT refund from the FTA.

Step 5: Adjust for VAT-Exclusive vs. VAT-Inclusive Prices

Businesses often receive invoices or set prices that are VAT-exclusive (excluding VAT) or VAT-inclusive (including VAT).

VAT-Exclusive prices: If the price is VAT-exclusive, apply the following formulas:

- VAT Amount = Price × 0.05

- Total Price = Price + VAT Amount

VAT-Inclusive prices: If the price is VAT-inclusive, extract VAT using these formulas:

- VAT Amount = (Price ÷ 1.05) × 0.05

- Net Price = Price ÷ 1.05

Example: A retail store sells a product for AED 1,050 (VAT-inclusive). To extract the VAT amount:

- Net price = AED 1,000 (AED 1,050 ÷ 1.05)

- VAT amount = AED 50 (AED 1,050 - AED 1,000)

If the store sets a VAT-exclusive price of AED 1,000, the final price would be:

- VAT amount = AED 50 (AED 1,000 × 0.05)

- Total price (including VAT) = AED 1,050

Step 6: Verify VAT Compliance and Record-Keeping

Proper VAT calculation requires businesses to maintain records and verify compliance with FTA regulations. Failure to do so can result in penalties. Businesses must:

- Issue VAT-compliant invoices: Every transaction should include a VAT invoice with the Tax Registration Number (TRN), VAT amount, and total payable.

- Maintain VAT records: Keep VAT invoices, purchase receipts, and VAT return filings for at least five years as per FTA regulations.

- Use VAT-compliant software: Automating VAT calculations through accounting software ensures accuracy and compliance while reducing manual errors.

Step 7: Submit VAT Returns and Make Payments on Time

VAT returns must be filed electronically through the FTA portal within 28 days after the end of each tax period (monthly or quarterly). Late filings can result in heavy fines.

By following these steps, businesses can accurately calculate VAT, determine their tax liabilities, and avoid compliance risks.

Other VAT Scenarios and Examples

VAT calculations in the UAE are not always straightforward. Businesses frequently encounter complex VAT scenarios, such as exporting goods, applying discounts, handling promotional offers, and dealing with imported services. Each situation requires careful VAT treatment to ensure compliance with Federal Tax Authority (FTA) regulations.

Below, we break down key VAT scenarios and how businesses should handle them.

1. Exporting Goods and Applying 0% VAT

Exports of goods and services outside the UAE are generally zero-rated, meaning businesses do not charge VAT on exports but can still reclaim input VAT on associated costs. However, to apply 0% VAT, businesses must meet certain conditions set by the FTA.

The key conditions for 0% VAT on exports:

- The goods must be physically transported outside the UAE within 90 days of the supply date.

- The supplier must maintain official export documentation, such as customs declarations and shipping records.

- Payment for the goods must be made through a traceable banking channel.

Example: A UAE-based electronics company sells AED 50,000 worth of goods to a client in the UK. The VAT charged is 0%, making the total payable by the UK client AED 50,000.

However, the business can still reclaim input VAT on expenses related to producing or shipping these goods, such as import duties, raw material costs, and transportation expenses.

2. Handling VAT on Discounts and Promotional Offers

When businesses offer discounts, cashbacks, or promotional price reductions, VAT must be applied to the discounted price rather than the original price.

To calculate VAT on the discounted price, multiply the discounted price by 5%.

Example: A retail store sells a smartphone priced initially at AED 4,000 but offers a 10% discount.

- Discounted price is AED 3,600 (AED 4,000 minus AED 400 discount)

- VAT amount is AED 180 (5% of AED 3,600)

- Total price after VAT is AED 3,780

The retailer charges VAT on AED 3,600, not AED 4,000, ensuring compliance with FTA regulations.

3. VAT on Free Samples and Promotional Goods

Many businesses distribute free samples or promotional goods for marketing purposes. In such cases, VAT treatment depends on whether the goods qualify as deemed supplies under UAE VAT law.

When is VAT applicable on free goods?

VAT is payable at 5% if:

- The business claimed input VAT on the goods when purchasing them.

- The value of the free goods exceeds AED 500 per recipient per year.

VAT is not applicable if:

- The business did not reclaim input VAT on the goods.

- The free goods qualify as genuine business gifts under FTA guidelines.

مثال: تقوم شركة مستحضرات تجميل بتوزيع 100 منتج مجاني للعناية بالبشرة بقيمة 300 درهم لكل منها على المؤثرين. نظرًا لأن القيمة الإجمالية لكل مؤثر أقل من 500 درهم، فلا يتم تطبيق ضريبة القيمة المضافة. ومع ذلك، إذا قدمت الشركة لكل مؤثر منتجات مجانية بقيمة 1,000 درهم، فستكون ضريبة القيمة المضافة 5٪ من 1,000 درهم إماراتي، أي 50 درهمًا إماراتيًا لكل مؤثر.

4. آلية الشحن العكسي للسلع والخدمات المستوردة

عندما تستورد الشركات سلعًا أو خدمات إلى الإمارات العربية المتحدة، لا يتم فرض ضريبة القيمة المضافة من قبل المورد الأجنبي. بدلاً من ذلك، يجب على الشركة التي تتخذ من الإمارات العربية المتحدة مقراً لها أن تقوم بالحساب الذاتي لضريبة القيمة المضافة بموجب آلية الشحن العكسي (RCM).

تضمن الرسوم العكسية تحصيل ضريبة القيمة المضافة حتى عندما لا يقوم الموردون الأجانب بتحصيل الرسوم، مما يمنع تجنب الضرائب.

إليك كيفية عمل الشحن العكسي

- يحسب النشاط التجاري ضريبة القيمة المضافة بنسبة 5٪ على قيمة الاستيراد ويسجلها كضريبة إنتاج.

- يتم تسجيل نفس المبلغ كضريبة المدخلات، مما يؤدي إلى تحييد تأثير ضريبة القيمة المضافة بشكل فعال.

يعد فهم كيفية حساب ضريبة المدخلات بموجب آلية الرسوم العكسية أمرًا ضروريًا لإعداد تقارير دقيقة عن ضريبة القيمة المضافة. إذا كان النشاط التجاري مسجلاً بالكامل في ضريبة القيمة المضافة، فلن تكون هناك تكلفة فعلية لضريبة القيمة المضافة، حيث إن ضريبة المدخلات تعوض ضريبة المخرجات.

مثال: تقوم شركة مقرها الإمارات العربية المتحدة باستيراد خدمات استشارية من شركة بريطانية بقيمة 20,000 درهم إماراتي.

- ضريبة القيمة المضافة بموجب الرسوم العكسية هي 1,000 درهم إماراتي (5٪ من 20,000 درهم إماراتي)

- تم تسجيل ضريبة القيمة المضافة على المخرجات بمبلغ 1,000 درهم إماراتي

- ضريبة القيمة المضافة المسجلة كمدخلات هي 1,000 درهم إماراتي

نظرًا لأن كلا المبلغين من ضريبة القيمة المضافة يلغيان بعضهما البعض، فلا توجد تكلفة إضافية لضريبة القيمة المضافة للنشاط التجاري. ومع ذلك، قد يؤدي عدم الإبلاغ عن ضريبة القيمة المضافة العكسية بشكل صحيح إلى فرض غرامات.

5. معاملة ضريبة القيمة المضافة للتوريدات المختلطة (التوريدات القياسية وذات التصنيف الصفري والمعفاة)

تبيع بعض الشركات مزيجًا من المنتجات ذات التصنيف القياسي والمعفاة من ضريبة القيمة المضافة والمعفاة من ضريبة القيمة المضافة، مما يتطلب منها تطبيق معالجات ضريبة القيمة المضافة المختلفة في معاملة واحدة.

خطوات التعامل مع معاملات ضريبة القيمة المضافة المختلطة:

- حدد كل فئة من فئات التوريد (التصنيف القياسي، التصنيف الصفري، الإعفاء).

- قم بتطبيق معدل ضريبة القيمة المضافة الصحيح على كل عنصر في الفاتورة.

- تعرف على كيفية حساب ضريبة المدخلات بشكل متناسب بناءً على التوريدات الخاضعة للضريبة.

مثال: تقدم وكالة السفر صفقة شاملة تتضمن:

- حجز فندقي (معدل قياسي بنسبة 5٪) مقابل 5,000 درهم

- تذاكر الطيران الدولية (بنسبة صفر٪) مقابل 3,000 درهم

- تأمين السفر (معفى من ضريبة القيمة المضافة) بمبلغ 1,500 درهم

حساب ضريبة القيمة المضافة للتوريدات المختلطة:

- تبلغ ضريبة القيمة المضافة لحجز الفنادق 250 درهمًا إماراتيًا (5٪ من 5,000 درهم إماراتي)

- ضريبة القيمة المضافة على تذاكر الطيران هي 0 درهم إماراتي (العرض ذو القيمة الصفرية)

- ضريبة القيمة المضافة على التأمين هي 0 درهم إماراتي (العرض المعفى)

- إجمالي ضريبة القيمة المضافة المفروضة على العميل هو 250 درهمًا إماراتيًا

يمكن للشركة فقط استرداد ضريبة المدخلات المتعلقة بالتوريدات الخاضعة للضريبة (حجز الفنادق) ولكن لا يمكنها استعادة ضريبة المدخلات على التوريدات المعفاة (خدمات التأمين).

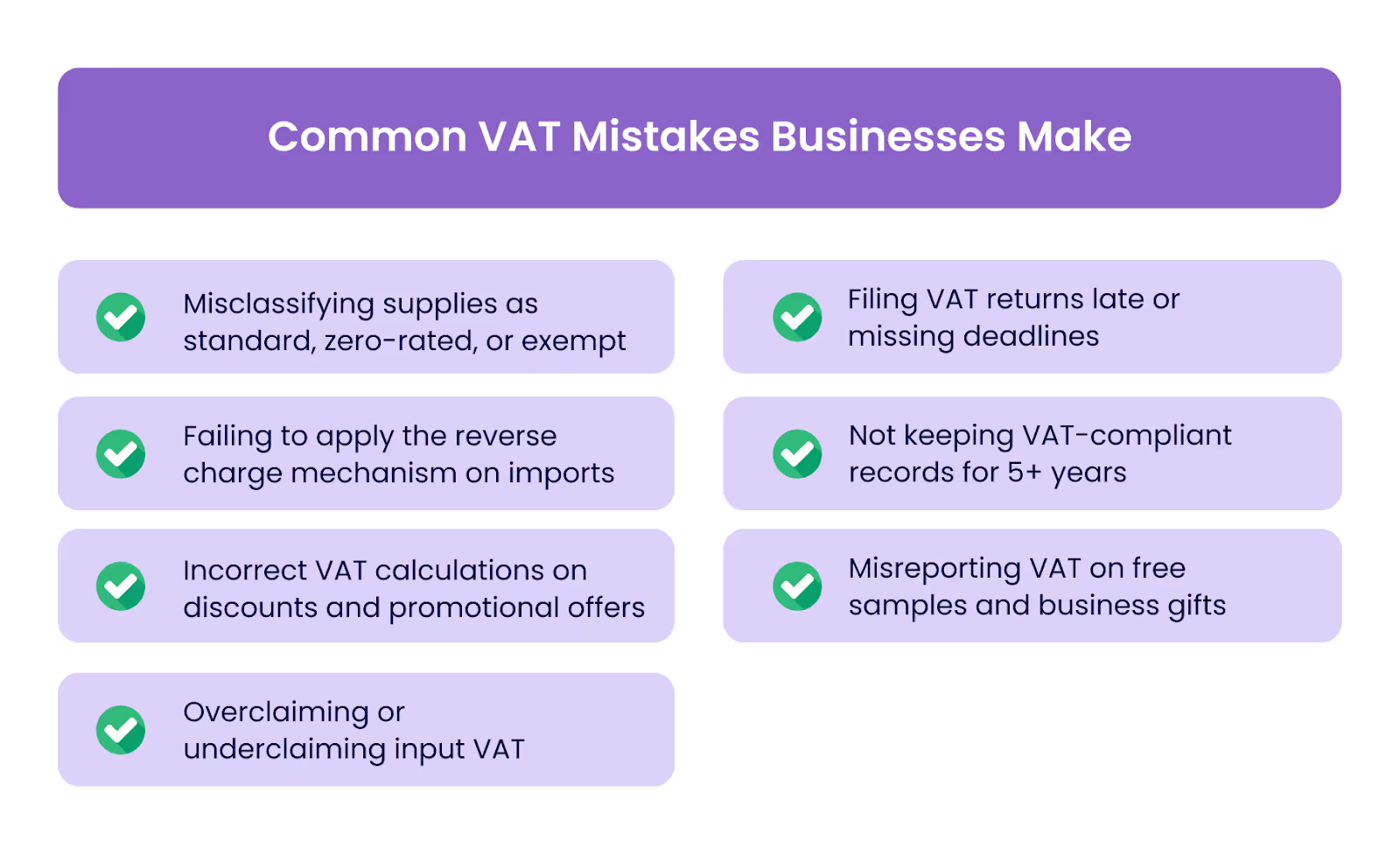

أخطاء ضريبة القيمة المضافة الشائعة التي ترتكبها الشركات

يبدو حساب ضريبة القيمة المضافة في الإمارات العربية المتحدة أمرًا بسيطًا، ولكن غالبًا ما ترتكب الشركات أخطاء تؤدي إلى عقوبات وإيداعات غير صحيحة ومشكلات تتعلق بالامتثال. فيما يلي أكثر أخطاء ضريبة القيمة المضافة شيوعًا التي يجب على الشركات تجنبها.

1. تصنيف الإمدادات بشكل خاطئ على أنها قياسية أو ذات تصنيف صفري أو معفاة: يمكن أن يؤدي تطبيق معدل ضريبة القيمة المضافة الخاطئ إلى الدفع الناقص أو الدفع الزائد لضريبة القيمة المضافة، مما يؤدي إلى غرامات أو فقدان استرداد ضريبة المدخلات. يجب على الشركات أن تحدد بشكل صحيح ما إذا كانت إمداداتها تندرج تحت التصنيف القياسي (5٪) أو التصنيف الصفري (0٪) أو الفئات المعفاة.

2. عدم تطبيق آلية الرسوم العكسية على الواردات: يجب على الشركات التي تستورد سلعًا أو خدمات من موردين أجانب أن تقوم بالحساب الذاتي لضريبة القيمة المضافة بموجب آلية الرسوم العكسية (RCM). تفشل العديد من الشركات في الإبلاغ عن هذه المعاملات، مما يؤدي إلى عدم الامتثال والعقوبات المحتملة.

3. حسابات ضريبة القيمة المضافة غير الصحيحة على الخصومات والعروض الترويجية: يجب احتساب ضريبة القيمة المضافة على السعر النهائي بعد تطبيق الخصومات. تقوم العديد من الشركات عن طريق الخطأ بتطبيق ضريبة القيمة المضافة على السعر الأصلي بدلاً من المبلغ المخفض، مما يؤدي إلى إيداعات ضريبية غير صحيحة وفرض رسوم زائدة على العملاء.

4. المطالبة بضريبة المدخلات الزائدة أو الناقصة: تفشل العديد من الشركات في تتبع ضريبة المدخلات على المشتريات بشكل صحيح. يبالغ البعض في المطالبة بضريبة القيمة المضافة على النفقات غير المؤهلة، بينما يفوت البعض الآخر استعادة ضريبة المدخلات الصالحة، مما يؤدي إلى خسائر مالية أو عمليات تدقيق محتملة.

5. تقديم إقرارات ضريبة القيمة المضافة في المواعيد النهائية المتأخرة أو المفقودة: تفرض اتفاقية التجارة الحرة عقوبات شديدة على عمليات تقديم مدفوعات وإقرارات ضريبة القيمة المضافة المتأخرة. تتخلف العديد من الشركات عن المواعيد النهائية بسبب سوء التتبع أو أخطاء اللحظة الأخيرة في إيداعات ضريبة القيمة المضافة، مما يؤدي إلى غرامات تبدأ من 1,000 درهم وزيادة المخالفات المتكررة.

6. عدم الاحتفاظ بسجلات متوافقة مع ضريبة القيمة المضافة لأكثر من 5 سنوات: بموجب قانون ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة، يجب على الشركات الاحتفاظ بسجلات ضريبة القيمة المضافة لمدة خمس سنوات على الأقل. يمكن أن يؤدي عدم القيام بذلك إلى عقوبات وتحديات كبيرة أثناء عمليات التدقيق.

7. الإبلاغ الخاطئ عن ضريبة القيمة المضافة على العينات المجانية والهدايا التجارية: غالبًا ما يتم تجاهل ضريبة القيمة المضافة على العينات المجانية والسلع الترويجية. إذا طالبت الشركات بضريبة القيمة المضافة على هذه العناصر وتجاوزت قيمتها 500 درهم إماراتي لكل مستلم سنويًا، فيجب الإبلاغ عنها كإمدادات تعتبر.

قم بتبسيط الامتثال لضريبة القيمة المضافة مع Alaan

إدارة ضريبة القيمة المضافة يدويًا تستغرق وقتًا طويلاً وعرضة للخطأ ويمكن أن تؤدي إلى عقوبات مكلفة. في ألان، نقوم بتبسيط الامتثال لضريبة القيمة المضافة، تتبع النفقات، وإعداد التقارير حتى يظل نشاطك التجاري متوافقًا دون العبء الإداري.

إليك كيفية مساعدة Alaan للشركات مثل شركتك في الامتثال لضريبة القيمة المضافة:

1. الالتقاط الآلي لبيانات ضريبة القيمة المضافة وتصنيفها: يؤدي حساب ضريبة القيمة المضافة يدويًا لكل معاملة إلى زيادة مخاطر الأخطاء. مع Alaan، يتم استخراج ضريبة القيمة المضافة تلقائيًا من الإيصالات وتصنيفها بناءً على التصنيف القياسي (5٪)، والمعدل الصفري (0٪)، والمعاملات المعفاة. وهذا يضمن إعداد تقارير دقيقة عن ضريبة القيمة المضافة ويقلل من مخاطر عدم الامتثال.

2. تتبع النفقات في الوقت الفعلي وإعداد تقارير ضريبة القيمة المضافة: يمكن أن تكون مواكبة المواعيد النهائية لضريبة القيمة المضافة أمرًا مرهقًا. يوفر Alaan رؤى مالية في الوقت الفعلي، مما يساعدك على تتبع التزامات ضريبة القيمة المضافة وإنشاء تقارير ضريبة القيمة المضافة الدقيقة على الفور. تعمل منصتنا على التخلص من حسابات اللحظة الأخيرة وتضمن صحة إيداعات ضريبة القيمة المضافة الخاصة بك دائمًا.

3. إدارة الإيصالات السلسة: تتطلب عمليات تدقيق ضريبة القيمة المضافة من الشركات الاحتفاظ بسجلات متوافقة مع ضريبة القيمة المضافة لمدة خمس سنوات على الأقل. يقوم Alaan بتخزين وتنظيم جميع إيصالاتك رقميًا، مما يضمن سهولة استرجاعها ووثائقها الجاهزة للتدقيق للهيئة الاتحادية للضرائب (FTA).

4. تكامل برامج المحاسبة لإيداعات ضريبة القيمة المضافة دون عناء: يمكن أن يؤدي نقل البيانات يدويًا إلى برنامج المحاسبة الخاص بك إلى تناقضات. يتزامن Alaan بسلاسة مع QuickBooks و Xero وأدوات المحاسبة الأخرى بنقرة واحدة، مما يلغي التسوية اليدوية لضريبة القيمة المضافة ويضمن الإيداعات الضريبية السلسة والخالية من الأخطاء.

6. بطاقات Alaan للشركات للإنفاق المتوافق مع ضريبة القيمة المضافة: تصبح إدارة ضريبة القيمة المضافة على نفقات الأعمال أسهل مع بطاقات Alaan للشركات، والتي توفر تتبع المعاملات في الوقت الفعلي والتصنيف الآلي والامتثال الفوري لضريبة القيمة المضافة. يتم تسجيل كل مصروف بتفاصيل ضريبة القيمة المضافة، مما يقلل من العمل اليدوي ويضمن إعداد تقارير ضريبية دقيقة.

الخاتمة

يعد حساب ضريبة القيمة المضافة بشكل صحيح أمرًا ضروريًا للحفاظ على الامتثال وتجنب العقوبات المكلفة في الإمارات العربية المتحدة. سواء كنت تتعامل مع معاملات ذات تصنيف قياسي أو صادرات ذات تصنيف صفري أو إمدادات معفاة من ضريبة القيمة المضافة، فإن فهم كيفية تطبيق المعاملة الضريبية الصحيحة أمر بالغ الأهمية.

ومع ذلك، يمكن أن تكون الإدارة اليدوية لضريبة القيمة المضافة مملة وعرضة للخطأ وتستغرق وقتًا طويلاً. هذا هو المكان الذي تُحدث فيه الأتمتة فرقًا. مع آلان، لم يعد الامتثال لضريبة القيمة المضافة مهمة معقدة وتستغرق وقتًا طويلاً.

تضمن منصة إدارة الإنفاق المدعومة بالذكاء الاصطناعي أن تكون كل معاملة من معاملات ضريبة القيمة المضافة دقيقة ومقاومة للتدقيق ومتكاملة بسلاسة في أنظمتك المالية.

هل تريد أتمتة تتبع ضريبة القيمة المضافة وإزالة الأخطاء اليدوية؟ حدد موعدًا لعرض تجريبي مجاني اليوم وشاهد كيف يبسط Alaan إدارة ضريبة القيمة المضافة لعملك!