في دولة الإمارات العربية المتحدة، تتطلب إدارة الشؤون المالية للأعمال فهمًا واضحًا للتمييز بين النفقات التشغيلية وغير التشغيلية. يمكن أن يؤدي تجاهل هذا التمايز إلى تقارير مالية غير دقيقة وفرص ضائعة للنمو. غالبًا ما ترتبط نفقات التشغيل بشكل مباشر بالعمليات التجارية اليومية، في حين أن النفقات غير التشغيلية تنبع من أحداث أكثر ندرة وتعقيدًا، مما يجعل من الصعب تحديدها. بدون فهم واضح لهذه الفئات، تخاطر الشركات بسوء تقدير صحتها المالية، وسوء تخصيص الموارد، واتخاذ قرارات غير مستنيرة.

في هذه المدونة، سوف نستكشف تفاصيل النفقات التشغيلية وغير التشغيلية، ونقدم أمثلة ونوضح أهميتها،

ما هي نفقات التشغيل؟

نفقات التشغيل (OPEX) هي التكاليف العادية التي تتكبدها الشركة في سياق أنشطتها اليومية. هذه النفقات ضرورية لإدارة الأعمال وتوليد الإيرادات، وعادة ما تحدث على أساس متكرر.

تشمل الأمثلة الشائعة لنفقات التشغيل ما يلي:

- تكلفة السلع المباعة (COGS): يشمل ذلك التكاليف المباشرة المرتبطة بإنتاج السلع أو الخدمات التي تبيعها الشركة. بالنسبة لأعمال التصنيع، سيغطي هذا المواد الخام وعمالة المصانع وتكاليف الإنتاج.

- الرواتب والأجور: تكاليف التعويض، بما في ذلك الرواتب والمكافآت ومزايا الموظفين، والتي غالبًا ما تكون نفقات كبيرة للشركات.

- مدفوعات الإيجار أو الإيجار: مدفوعات لتأجير المساحات المكتبية أو المعدات أو غيرها من المرافق الضرورية.

- المرافق: التكاليف المستمرة للخدمات الأساسية مثل الكهرباء والمياه والهاتف والإنترنت.

- التسويق والإعلان: النفقات المتعلقة بالترويج للنشاط التجاري، مثل الإعلانات عبر الإنترنت والوسائط المطبوعة ورعاية الأحداث.

عادةً ما تكون هذه التكاليف متسقة وضرورية للعمل اليومي للشركة. تعد الإدارة الفعالة لنفقات التشغيل أمرًا ضروريًا للحفاظ على الربحية، وفهمها هو المفتاح لاتخاذ قرارات مستنيرة بشأن الميزانية والاستثمارات واستراتيجية الأعمال الشاملة.

تأثير المصاريف التشغيلية على البيانات المالية

للمصروفات التشغيلية تأثير مباشر وكبير على البيانات المالية للشركة، مما يؤثر على كل من بيان الدخل والميزانية العمومية. فيما يلي كيفية تأثير نفقات التشغيل على البيانات المالية الرئيسية:

.avif)

1. بيان الدخل

يتم تسجيل المصروفات التشغيلية في بيان الدخل ويتم خصمها من إجمالي إيرادات الشركة لحساب الدخل التشغيلي أو الربح التشغيلي (EBIT - الأرباح قبل الفوائد والضرائب). هذا يجعل نفقات التشغيل واحدة من أهم العوامل في تحديد الربحية. نظرًا لخصمها من الإيرادات، فإن نفقات التشغيل المرتفعة تقلل من صافي الدخل، بينما تعمل نفقات التشغيل المنخفضة على تحسين الأداء المالي العام.

- الربحية التشغيلية: تحدد إدارة نفقات التشغيل الكفاءة التشغيلية للشركة. إذا ارتفعت النفقات دون زيادة نسبية في الإيرادات، فقد يشير ذلك إلى عدم الكفاءة، مما يؤدي إلى انخفاض الربحية. تحتاج الشركات إلى الحفاظ على نفقات التشغيل بما يتماشى مع إيراداتها للحفاظ على هوامش ربح جيدة.

- يخصم: نظرًا لأن مصاريف التشغيل يتم خصمها من الإيرادات لحساب الأرباح قبل احتساب الفوائد والضرائب، فإن أي تغييرات في هذه النفقات تؤثر بشكل مباشر على أرباح الشركة قبل الفوائد والضرائب. يمكن أن يؤدي الارتفاع الكبير في تكاليف التشغيل إلى تقليل الأرباح قبل الفوائد والضرائب، مما يؤثر على التوقعات المالية العامة.

2. ورقة التوازن

في حين يتم النظر في مصاريف التشغيل بشكل عام في بيان الدخل، إلا أنها يمكن أن تؤثر أيضًا على الميزانية العمومية، لا سيما من خلال معالجة الأصول والخصوم.

- إدارة الأصول: قد تؤثر نفقات التشغيل مثل اللوازم والمعدات المكتبية أيضًا على إدارة أصول الشركة. على سبيل المثال، سيتم تسجيل شراء اللوازم والمعدات المكتبية كأصول في البداية. ومع ذلك، مع مرور الوقت، ستنخفض قيمتها أو يتم إنفاقها، مما يؤثر بدوره على صافي قيمة أصول الشركة.

- المطلوبات: يمكن لبعض نفقات التشغيل، مثل الإيجار أو المرافق، إنشاء التزامات قصيرة الأجل في الميزانية العمومية. يتم تسجيل هذه التكاليف كمدفوعات، وتمثل الأموال المستحقة لمقدمي الخدمات مقابل السلع والخدمات المستلمة.

3. بيان التدفق النقدي

تؤثر نفقات التشغيل بشكل مباشر على التدفق النقدي للشركة، لأنها تمثل التدفقات النقدية الخارجة من الأنشطة التشغيلية. تؤدي الزيادة في نفقات التشغيل إلى تقليل التدفق النقدي، مما قد يؤثر على السيولة والقدرة على تمويل النمو أو سداد الديون. بالإضافة إلى ذلك، تتطلب التغييرات المحاسبية الآن رسملة عقود الإيجار التشغيلية، ونقل التزامات الإيجار إلى الميزانية العمومية.

تعتبر نفقات التشغيل محورية لتحديد الربحية والتأثير على التدفق النقدي وتغيير هيكل أصول الشركة والتزاماتها. تضمن الإدارة الفعالة لهذه النفقات قدرة الشركات على الحفاظ على الربحية وتحسين الكفاءة التشغيلية والاستمرار في النمو بشكل مستدام.

ما هي المصاريف غير التشغيلية؟

المصروفات غير التشغيلية هي التكاليف التي لا ترتبط مباشرة بعمليات الأعمال الأساسية للشركة. يتم تسجيل المصاريف غير التشغيلية بشكل منفصل عن المصاريف التشغيلية في البيانات المالية لتقديم صورة أوضح للكفاءة التشغيلية للشركة. في حين أنها يمكن أن تؤثر على الربحية، إلا أنها لا تعكس أداء الأعمال الأساسية وغالبًا ما يتم استبعادها عند تقييم الصحة التشغيلية للشركة أو حساب المقاييس الرئيسية مثل الدخل التشغيلي.

تشمل الأمثلة الشائعة للنفقات غير التشغيلية ما يلي:

- مصاريف الفائدة: التكاليف المرتبطة بخدمة الديون، مثل مدفوعات الفائدة على القروض أو خطوط الائتمان أو السندات. هذه مصاريف غير تشغيلية شائعة للشركات التي حصلت على قروض.

- الخسائر من مبيعات الأصول: إذا قامت شركة ببيع أصول مثل الممتلكات أو المعدات بخسارة، يتم تسجيل هذه الخسارة كمصروف غير تشغيلي. وهذا يعكس الفرق بين سعر البيع والقيمة الدفترية للأصل.

- تكاليف إعادة الهيكلة: النفقات المتعلقة بإعادة تنظيم الأعمال، مثل تسريح العمال أو إغلاق المرافق أو إعادة تنظيم العمليات التجارية. عادة ما تكون هذه نفقات لمرة واحدة تحدث خلال فترات التغيير.

- التكاليف القانونية والتسوية: التكاليف المتكبدة من الإجراءات القانونية، مثل تسوية الدعاوى القضائية أو الغرامات أو العقوبات التي تفرضها الهيئات التنظيمية.

- رسوم انخفاض القيمة: عندما يفقد الأصل قيمته بشكل دائم، يتم تسجيل رسوم انخفاض القيمة لتعكس الانخفاض في قيمة الأصل. تؤثر هذه المصاريف غير التشغيلية على الميزانية العمومية.

- خسائر العملات: إذا تعاملت الشركة مع معاملات العملات الأجنبية، فقد تؤدي التقلبات في أسعار الصرف إلى خسائر، والتي تعتبر نفقات غير تشغيلية.

تأثير المصروفات غير التشغيلية على البيانات المالية

المصروفات غير التشغيلية لها تأثير كبير على البيانات المالية للشركة، ولكنها تختلف عن النفقات التشغيلية لأنها تنشأ من أنشطة خارج العمليات التجارية الأساسية. عادةً ما يتم تسجيل هذه النفقات في القسم غير التشغيلي من بيان الدخل وغالبًا ما تستخدم لقياس الصحة المالية للشركة فيما يتعلق بأنشطتها الأساسية.

1. الربحية وصافي الدخل

تؤثر المصاريف غير التشغيلية بشكل مباشر على صافي دخل الشركة، على الرغم من أنها ليست جزءًا من العمليات العادية. على سبيل المثال، ستؤدي نفقات الفائدة على الديون أو الخسائر الناتجة عن بيع الأصول إلى تقليل صافي الدخل. تعتبر هذه النفقات ضرورية لفهم الصحة المالية العامة للشركة، ولكن نظرًا لأنها لا تمثل أداء الأعمال الأساسية، فعادة ما يتم أخذها في الاعتبار بشكل منفصل عند تحليل الربحية من العمليات.

2. النسب والمقاييس المالية

يمكن أن تؤثر النفقات غير التشغيلية على النسب والمقاييس المالية الرئيسية، مثل نسبة الدين إلى حقوق الملكية أو العائد على الأصول (ROA). على سبيل المثال، تؤثر نفقات الفائدة من القروض على هيكل تمويل الشركة، مما قد يؤدي إلى ارتفاع نسبة الدين إلى حقوق الملكية. وهذا بدوره يؤثر على ملف مخاطر الشركة وقدرتها على جذب الاستثمارات المستقبلية أو إدارة الديون.

3. جودة الأرباح

بينما تؤثر المصروفات غير التشغيلية على صافي الدخل، يركز المحللون غالبًا على الدخل التشغيلي (باستثناء البنود غير التشغيلية) لقياس جودة الأرباح. يمكن أن تؤدي النفقات غير التشغيلية المفرطة إلى تشويه الأداء التشغيلي الحقيقي، مما يجعل من الصعب على المستثمرين تقييم الأعمال الأساسية للشركة. وبالتالي، غالبًا ما يتم استبعاد النفقات غير التشغيلية عند تقييم استدامة وجودة الأرباح.

4. الآثار الضريبية

بعض المصاريف غير التشغيلية، مثل مدفوعات الفائدة، قابلة للخصم الضريبي. يمكن أن يوفر ذلك للشركات درعًا ضريبيًا، مما يقلل من دخلها الخاضع للضريبة. ومع ذلك، فإن النفقات غير التشغيلية التي تؤدي إلى خسائر من مبيعات الأصول أو تكاليف إعادة الهيكلة قد لا توفر نفس المزايا الضريبية ويمكن أن تؤدي إلى انخفاض مؤقت في التدفق النقدي المتاح للشركة.

بشكل عام، في حين أن النفقات غير التشغيلية يمكن أن تؤثر بشكل كبير على التوقعات المالية للشركة، إلا أنها لا تقدم انعكاسًا دقيقًا لأداء الأعمال المستمر. من خلال عزل العناصر غير التشغيلية عن التكاليف التشغيلية، يمكن للشركات تقييم نجاح استراتيجيات أعمالها الأساسية بشكل أفضل واتخاذ قرارات أكثر استنارة للمضي قدمًا.

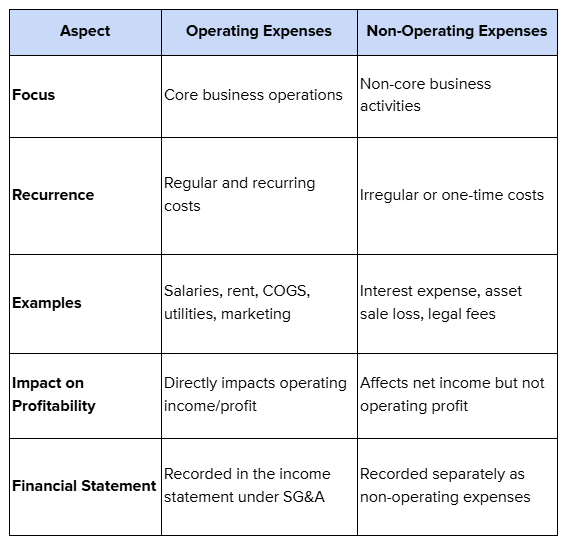

الاختلافات الرئيسية بين النفقات التشغيلية وغير التشغيلية

تكمن الاختلافات الرئيسية بين النفقات التشغيلية وغير التشغيلية في طبيعتها وتواترها وتأثيرها على الصحة المالية للشركة. فيما يلي مقارنة بين نوعي النفقات لتسليط الضوء على خصائصها المميزة.

ضريبة القيمة المضافة ومصاريف الأعمال: التشغيل مقابل غير التشغيل في الإمارات العربية المتحدة

.avif)

في دولة الإمارات العربية المتحدة، يعد فهم معاملة ضريبة القيمة المضافة للنفقات التشغيلية وغير التشغيلية أمرًا بالغ الأهمية للشركات التي تهدف إلى تحسين التزاماتها الضريبية وضمان الامتثال للوائح الهيئة الاتحادية للضرائب (FTA). يسمح نظام ضريبة القيمة المضافة، الذي تم تقديمه في يناير 2018، للشركات باسترداد ضريبة القيمة المضافة على النفقات المرتبطة مباشرة بأنشطتها الخاضعة للضريبة. ومع ذلك، هناك فروق دقيقة في كيفية التعامل مع النفقات التشغيلية وغير التشغيلية لأغراض ضريبة القيمة المضافة.

مصاريف التشغيل وضريبة القيمة المضافة

بموجب إطار ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة، يُسمح للشركات المسجلة لضريبة القيمة المضافة باسترداد ضريبة المدخلات على النفقات الضرورية لعملياتها التجارية.

- السلع والخدمات للاستخدام التجاري: يمكن استرداد ضريبة القيمة المضافة على المشتريات المتعلقة بالأنشطة التجارية الخاضعة للضريبة. ويشمل ذلك المواد الخام والمخزون ومستلزمات التشغيل.

- نفقات المرافق والمكاتب: يمكن أيضًا استرداد ضريبة القيمة المضافة المدفوعة على المرافق وإيجار المكاتب والتكاليف الإدارية المستخدمة لأغراض تجارية.

- خدمات احترافية: يمكن المطالبة بالنفقات المتعلقة بالخدمات الاستشارية أو مراجعة الحسابات أو الخدمات القانونية أو المحاسبية إذا كانت هذه الخدمات تستخدم مباشرة لأنشطة الأعمال.

ومع ذلك، هناك بعض الاستثناءات. على سبيل المثال، ضريبة القيمة المضافة المدفوعة على نفقات الترفيه أو التكاليف الشخصية غير قابلة للاسترداد.

المصاريف غير التشغيلية وضريبة القيمة المضافة

تعتبر معالجة ضريبة القيمة المضافة للنفقات غير التشغيلية أقل وضوحًا، حيث لا ترتبط هذه النفقات غالبًا بشكل مباشر بأنشطة الأعمال الخاضعة للضريبة.

- الفائدة على قروض الأعمال: لا يمكن استرداد ضريبة القيمة المضافة بشكل عام على نفقات الفوائد، لأنها غير مرتبطة بالعمليات التجارية.

- مبيعات الأصول: لا يمكن استرداد ضريبة القيمة المضافة عادةً على الخسائر الناشئة عن مبيعات الأصول، حيث تعتبر هذه معاملات غير تشغيلية.

- التسويات القانونية: قد تكون ضريبة القيمة المضافة على الرسوم القانونية قابلة للاسترداد إذا كانت الخدمات القانونية مرتبطة مباشرة بأنشطة الشركة الخاضعة للضريبة، ولكن ليس إذا كانت التكاليف القانونية مرتبطة بأمور شخصية أو غير متعلقة بالعمل.

إعفاءات الاستخدام المختلط والإعفاءات الجزئية

يمكن استخدام بعض النفقات لأغراض تجارية وغير تجارية، مما يعقد استرداد ضريبة القيمة المضافة. بالنسبة للشركات المشاركة في كل من الأنشطة الخاضعة للضريبة والمعفاة، مثل الرعاية الصحية أو التعليم، لا يمكن استرداد ضريبة المدخلات إلا بما يتناسب مع الأنشطة الخاضعة للضريبة. ستحتاج الشركات إلى تتبع ضريبة القيمة المضافة بعناية وتخصيصها على النفقات متعددة الاستخدامات لضمان الامتثال.

أمثلة على المصاريف التشغيلية وغير التشغيلية

إن فهم كيفية ظهور النفقات التشغيلية وغير التشغيلية في الصناعات المختلفة يمكن أن يساعد الشركات على إدارة شؤونها المالية بشكل أكثر فعالية. من خلال النظر إلى أمثلة من العالم الحقيقي، يمكننا أن نرى كيف تؤثر هذه النفقات على مختلف القطاعات وتساعد على توضيح الفرق بين تكاليف الأعمال العادية وتلك العرضية أو النادرة. فيما يلي بعض الأمثلة من الصناعات المختلفة:

أعمال البيع بالتجزئة:

مصاريف التشغيل:

- الإيجار لموقع المتجر.

- المرافق (الكهرباء والمياه وغيرها).

- أجور الموظفين.

- هذه هي التكاليف العادية والضرورية لإدارة الأعمال وتحقيق الإيرادات.

المصاريف غير التشغيلية:

- الخسارة من بيع قطعة من الممتلكات أو المعدات.

- هذه مصاريف لمرة واحدة أو غير متكررة ولا تتعلق بعمليات الأعمال الأساسية (بيع البضائع).

شركة التكنولوجيا:

مصاريف التشغيل:

- تكاليف البحث والتطوير (R&D) لتطوير البرمجيات.

- نفقات التسويق للترويج للبرامج.

- رواتب لفريق التطوير.

- هذه تكاليف أساسية لإنشاء المنتجات ونمو الأعمال.

المصاريف غير التشغيلية:

- الفائدة على القرض.

- هذا مرتبط بأنشطة التمويل، وليس الأعمال الأساسية لتطوير وبيع البرمجيات.

- كما سيتم تصنيف أي خسائر أو مكاسب من الاستثمارات أو الأوراق المالية كمصروفات غير تشغيلية.

أعمال التصنيع:

مصاريف التشغيل:

- تكاليف المواد الخام.

- صيانة الآلات.

- أجور الموظفين لموظفي الإنتاج.

- هذه ضرورية لإنتاج وبيع السلع المصنعة.

المصاريف غير التشغيلية:

- تكاليف التسوية من الدعاوى القضائية.

- تنشأ هذه المصاريف من نشاط غير منتظم وغير أساسي (قضايا قانونية)، وليس من عملية التصنيع.

كيف تساعد Alaan في تبسيط النفقات للشركات

يمكن أن تكون إدارة النفقات التشغيلية وغير التشغيلية أمرًا صعبًا، خاصة مع التعقيد الإضافي لتتبع المعاملات المختلفة وضمان الامتثال للوائح الضريبية. في Alaan، نقدم حلولًا قوية لتبسيط إدارة النفقات وتبسيطها، مما يمنحنا مزيدًا من التحكم والرؤية في أنشطتنا المالية:

بطاقات الشركات الذكية

بطاقات الشركات الذكية الخاصة بنا تجاوز مجرد المدفوعات، مما يسمح لنا بتتبع النفقات في الوقت الفعلي وإضافة الرصيد على الفور. يمكننا أيضًا إصدار بطاقات على الفور لفرق وأفراد مختلفين دون أي تكلفة إضافية، مما يجعل من السهل إدارة الإنفاق عبر الأقسام المختلفة.

.png)

التشغيل الآلي للمحاسبة لجميع إدخالات المصروفات

نحن نتكامل مع جميع أنظمة تخطيط موارد المؤسسات الرئيسية ومنصات المحاسبة لتصدير بيانات المصروفات تلقائيًا إلى دفاتر المحاسبة، مما يوفر للشركات الوقت والجهد المبذول في الإدخال اليدوي للبيانات. باستخدام الأتمتة، يمكن للشركات أن تثق في أن سجلاتها المالية دقيقة ومحدثة.

آلان إنتليجنس

نظامنا الذي يعمل بالذكاء الاصطناعي يمكنه مراجعة الإيصالات وتصنيفها تلقائيًا ومعالجة تقارير المصروفات وضمان الامتثال للسياسات الداخلية - كل ذلك مع توفير الوقت وتقليل الأخطاء البشرية.

الاستخراج التلقائي لتفاصيل المصروفات

نحن نلتقط تلقائيًا جميع التفاصيل من الإيصال الخاص بك، بما في ذلك ضريبة القيمة المضافة وTRN ومعلومات البائع. هذه الميزة تجعل تتبع النفقات أمرًا سهلاً وتضمن تسجيل كل شيء بشكل صحيح وبما يتوافق.

.avif)

أدوات تحكم مدمجة للتحكم في الإنفاق الزائد

من خلال أدوات التحكم المدمجة لدينا، يمكن للشركات إدارة حدود الإنفاق ووضع قواعد إنفاق محددة، مع ضمان عدم تجاوز أي مصروفات للحدود المعتمدة.

المطالبة بالضريبة بثقة

مع النظام الضريبي الجديد، تأكد من تسجيل نفقات عملك لمساعدتك على توفير المزيد من الكتب الحديثة. تضمن منصتنا تسجيل جميع التفاصيل المتعلقة بالضرائب والإبلاغ عنها بشكل صحيح، مما يجعل الامتثال لضريبة القيمة المضافة سلسًا.

تعمل مجموعتنا الشاملة من الأدوات على تمكين الشركات من إدارة النفقات بفعالية وزيادة الشفافية وضمان الامتثال. من خلال أدوات التحكم الذكية والميزات المدعومة بالذكاء الاصطناعي وإمكانيات التكامل السلس، نقدم النظام الأساسي النهائي لتبسيط إدارة النفقات وتعزيز عملية صنع القرار المالي.

الخاتمة

من خلال الإدارة الفعالة للنفقات التشغيلية وغير التشغيلية، يمكن للشركات ضمان هوامش ربح صحية، وتخفيف المخاطر المالية، واتخاذ المزيد من القرارات الاستراتيجية. وعلى المدى الطويل، فإن التعرف على هذه النفقات وتحليلها يضع الأساس للنمو المستدام والربحية. مع استمرار تطور الشركات، ستصبح الاستفادة من الأدوات والتقنيات لتبسيط تتبع النفقات أكثر أهمية في التنقل في المشهد المالي المعقد. من خلال تحسين إدارة النفقات التشغيلية وغير التشغيلية، يمكن للشركات فتح فرص جديدة للنجاح وتأمين مستقبل مالي أقوى.

احجز نسخة تجريبية مجانية اليوم لاستكشاف كيف يمكن أن تساعد منصة إدارة نفقات Alaan في تحسين تتبع نفقاتك وتعزيز عملية صنع القرار وتحسين استراتيجيتك المالية.