تعتمد كل شركة ناجحة على تقارير مالية واضحة وموثوقة، و مبدأ التعرف على المصاريف يلعب دورًا حيويًا في تحقيق ذلك. من خلال ضمان تسجيل النفقات في نفس فترة الإيرادات التي تدعمها، يوفر هذا المبدأ لقطة واقعية لأداء الشركة.

لا يتعلق الأمر فقط باتباع القواعد المحاسبية؛ بل يتعلق بإنشاء بيانات مالية شفافة ومتسقة وسهلة الفهم. هذه الصفات ضرورية لاتخاذ قرارات مستنيرة وتلبية المتطلبات التنظيمية والحفاظ على ثقة أصحاب المصلحة.

إن فهم هذا المبدأ وتطبيقه يسمح للشركات بعرض صحتها المالية الفعلية والعمل بثقة.

دعونا نوضح كيف أن مبدأ التعرف على النفقات هو أكثر من مجرد دليل محاسبي وأداة استراتيجية لإدارة مالية أفضل.

ما هو مبدأ الاعتراف بالنفقات؟

مبدأ الاعتراف بالمصروفات هو مفهوم محاسبي أساسي يتطلب من الشركات تسجيل النفقات في نفس الفترة مثل الإيرادات التي تساعد في تحقيقها.

يُعرف أيضًا باسم مبدأ المطابقة، فهي تضمن أن التقارير المالية تقدم تصويرًا دقيقًا للربحية من خلال مواءمة التكاليف مع الدخل الذي تساهم فيه.

تخيل هذا السيناريو: تنفق شركتك 50,000 درهم على حملة إعلانية في ديسمبر، مما يرفع المبيعات إلى 150,000 درهم في يناير.

وفقًا لمبدأ التعرف على النفقات، لن تسجل مصاريف الإعلان في ديسمبر عندما تم تكبدها.

بدلاً من ذلك، يمكنك تسجيلها في يناير - عندما بدأت في تحقيق الإيرادات. تعطي هذه المحاذاة صورة أوضح عن مقدار الربح الذي تم تحقيقه حقًا في تلك الفترة.

لماذا يهم؟

يعد الالتزام بمبدأ التعرف على النفقات أمرًا ضروريًا من أجل:

- تقارير مالية دقيقة: تضمن مطابقة النفقات مع الإيرادات بشكل صحيح أن بيانات الأرباح والخسائر تعكس أداء الأعمال بدقة، مما يوفر لأصحاب المصلحة صورة حقيقية للربحية.

- الامتثال التنظيمي: الشركات الملتزمة بـ GAAP (مبادئ المحاسبة المقبولة عمومًا) يجب اتباع هذا المبدأ.

- اتخاذ قرارات أفضل: تسمح البيانات المالية الدقيقة للشركات بالتخطيط بفعالية وتخصيص الموارد بشكل استراتيجي واتخاذ قرارات استثمارية سليمة.

من خلال الفهم القوي لهذا المبدأ، دعونا نستكشف دوره الحاسم في المحاسبة على أساس الاستحقاق.

كيف يساعد مبدأ الاعتراف بالمصروفات على المحاسبة على أساس الاستحقاق

تعتمد المحاسبة على أساس الاستحقاق على مبدأ الاعتراف بالمصروفات لتوفير رؤية شاملة للصحة المالية للشركة. على عكس المحاسبة النقدية، الذي يسجل النفقات فقط عند انتقال الأموال، وتركز المحاسبة على أساس الاستحقاق على عندما يتم تكبد النفقات.

المزايا الرئيسية

- يعمل على مواءمة التكاليف مع الإيرادات: تتم مطابقة المصروفات مع الإيرادات التي تولدها، مما يضمن أن البيانات المالية تعكس الأداء الحقيقي للأعمال.

- يحسّن إدارة التدفق النقدي: من خلال إظهار الالتزامات (مثل النفقات غير المدفوعة)، يمكن للشركات تخطيط مواردها المالية بشكل أفضل.

- يدعم التخطيط طويل الأجل: تتيح المحاسبة على أساس الاستحقاق للشركات تقييم الربحية بمرور الوقت، مما يجعل من السهل التنبؤ ووضع الاستراتيجيات.

على سبيل المثال، ألان يبسط المحاسبة على أساس الاستحقاق من خلال التشغيل الآلي لمطابقة المصروفات. بمجرد حدوث المعاملة، أدوات تعمل بالذكاء الاصطناعي تصنيف النفقات والتحقق من الإيصالات وحتى مزامنة البيانات مع برامج المحاسبة مثل كويك بوكس أو زيرو. تعمل هذه الأتمتة على التخلص من الأخطاء اليدوية وتضمن الامتثال لمعايير المحاسبة.

تحقق من الكل التكامل!

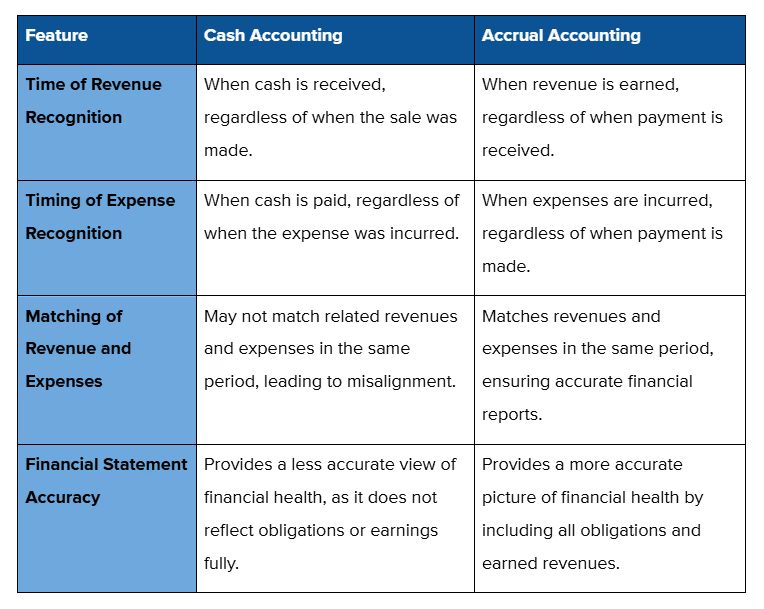

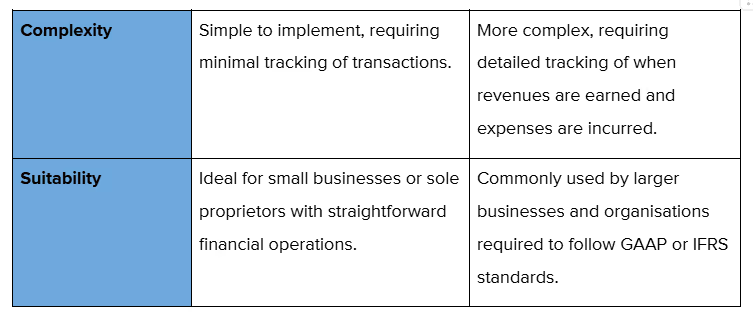

الاختلافات الرئيسية: الاستحقاق مقابل المحاسبة النقدية

غالبًا ما يتلخص النقاش بين المحاسبة على أساس الاستحقاق والنقد في سؤال واحد: هل تسجل النفقات عند تكبدها أو عند دفعها؟

فيما يلي مقارنة سريعة:

نظرة متعمقة: الفرق بين المحاسبة على أساس الاستحقاق والنقد

لماذا تختار الشركات المحاسبة على أساس الاستحقاق

المحاسبة على أساس الاستحقاق يعطي صورة أكثر دقة وكاملة عن المركز المالي للشركة. على سبيل المثال، قد يشتري بائع التجزئة مخزونًا عن طريق الائتمان في نوفمبر ولكنه يبيع هذه العناصر في ديسمبر.

باستخدام المحاسبة النقدية، سيتم تسجيل المصروفات في نوفمبر، وستظهر الإيرادات في ديسمبر، مما يؤدي إلى عدم تطابق. ومع ذلك، تضمن المحاسبة على أساس الاستحقاق تسجيل كل من المصروفات والإيرادات في ديسمبر، مما يعطي صورة أوضح للربحية.

اجعل المحاسبة على أساس الاستحقاق سهلة مع Alaan. قم بمزامنة النفقات تلقائيًا في الوقت الفعلي ومواءمتها مع الإيرادات بسلاسة. احجز عرض تجريبي مجاني الآن!

الآن بعد أن تناولنا الاختلافات بين طرق المحاسبة هذه، دعونا نتعمق أكثر في كيفية عمل مبدأ التعرف على النفقات عمليًا.

كيف يعمل مبدأ التعرف على النفقات

في جوهره، يضمن مبدأ الاعتراف بالمصروفات قيام الشركات بمطابقة نفقاتها مع الإيرادات التي تساعد في تحقيقها. في حين أن هذا يبدو بسيطًا من الناحية النظرية، إلا أن تطبيق المبدأ قد يمثل تحديًا، خاصة عند التعامل مع النفقات المؤجلة أو مراحل المشروع المتداخلة أو التكاليف غير المتوقعة.

ومع ذلك، فإن هذا الجهد يستحق كل هذا العناء - فهو ينتج عنه تقارير مالية تعكس بدقة أداء الشركة وصحتها.

عند تنفيذه بفعالية، يوفر هذا المبدأ صورة واضحة للربحية، ويمنع الاختلال بين التكاليف والإيرادات، ويدعم اتخاذ قرارات أفضل. دعونا نوضح كيفية عملها خطوة بخطوة.

عملية خطوة بخطوة

.avif)

- تحديد المصاريف

الخطوة الأولى هي فهم التكاليف التي تم تكبدها خلال فترة محددة. يمكن أن يشمل ذلك الرواتب والمواد الخام ونفقات التسويق أو حتى فواتير الخدمات. يجب تسجيل كل مصروف بعناية ليعكس غرضه الاقتصادي وصلته بالعمل. على سبيل المثال، إذا استأجرت شركتك موظفين مستقلين لمشروع تم الانتهاء منه في ديسمبر، فسيتم احتساب رسومهم كنفقات ديسمبر، حتى لو دفعت لهم في يناير.

- قم بمطابقة المصاريف بالإيرادات

بمجرد تحديد المصروفات، فإن الخطوة التالية هي ربطها بالإيرادات التي تدعمها. هذا مهم بشكل خاص للشركات التي تعتمد على المشاريع طويلة الأجل أو المبيعات الموسمية. على سبيل المثال، إذا استثمر متجر بيع بالتجزئة في إعلانات العطلات خلال شهري نوفمبر وديسمبر، فيجب مطابقة التكاليف ذات الصلة مع الإيرادات الناتجة عن مبيعات العطلات خلال تلك الأشهر.

- سجل في نفس الفترة

أخيرًا، يجب تسجيل كل من المصروفات والإيرادات المقابلة لها في نفس الفترة المحاسبية. تضمن هذه المواءمة أن تعكس بياناتك المالية بدقة تكلفة توليد الدخل، مما يمنح أصحاب المصلحة صورة أوضح عن الصحة المالية لشركتك.

أمثلة من العالم الحقيقي

لتوضيح كيفية عمل مبدأ التعرف على النفقات، إليك بعض السيناريوهات العملية:

- تكاليف العمالة: لنفترض أن الموظفين أكملوا العمل في ديسمبر، ولكن تتم معالجة كشوف المرتبات في يناير. لا يزال يتعين تسجيل هذه الأجور كنفقات لشهر ديسمبر حيث تم تنفيذ العمل.

- الإهلاك: تقوم شركة تصنيع بشراء معدات بمبلغ 100,000 درهم إماراتي مع عمر متوقع يبلغ 10 سنوات. بدلاً من تسجيل التكلفة الكاملة مقدمًا، تقوم الشركة بتوزيعها على مدى 10 سنوات كإهلاك، بما يتماشى مع الإيرادات التي تساعد المعدات في تحقيقها.

- حملات التسويق: شركة تدير حملة ديسمبر لزيادة المبيعات في يناير. في هذه الحالة، يجب تسجيل نفقات الإعلانات في يناير لتتناسب مع فترة تأثير الإيرادات.

كيف يبسط Alaan العملية

باستخدام المحاسبة اليدوية، يمكن أن تكون نفقات التتبع والمطابقة والتسجيل مملة وعرضة للأخطاء. إنه يزيل هذا التعقيد.

إنها أدوات تعمل بالذكاء الاصطناعي قم بمطابقة المصروفات مع الإيرادات تلقائيًا، وتحديد التناقضات في الإيصالات، وتصنيف المعاملات بدقة. هذا يضمن التزام عملك بمبدأ التعرف على النفقات دون التعرض لخطر الخطأ البشري أو عبء العمل اليدوي.

إن فهم كيفية عمل مبدأ الاعتراف بالمصروفات يوفر الوضوح بشأن مواءمة التكاليف مع الإيرادات. ومع ذلك، فإن التعرف على المصروفات لا يعمل بشكل منعزل - فهو يعمل جنبًا إلى جنب مع مبدأ محاسبي مهم آخر: مبدأ الاعتراف بالإيرادات.

تضمن هذه المبادئ معًا أن البيانات المالية تلتقط بدقة كلا جانبي المعاملة التجارية، مما يوفر رؤية شاملة للربحية.

مع ذلك، دعونا ننظر إلى هذه العقبات وكيفية التغلب عليها.

التحديات في التعرف على النفقات وكيفية التغلب عليها

.avif)

لا يكون التعرف على النفقات دائمًا أمرًا سهلاً مثل تحديد التكاليف ومطابقتها مع الإيرادات. في الواقع، غالبًا ما تواجه الشركات سيناريوهات دقيقة ومعقدة تجعل تطبيق مبدأ التعرف على النفقات أمرًا صعبًا.

- المعاملات المعقدة

تتعامل العديد من الشركات مع المعاملات التي تمتد لفترات متعددة، أو تتضمن مكونات مختلفة، أو تتضمن هياكل تكلفة معقدة.

على سبيل المثال، قد تتحمل شركة البناء التي تعمل في مشروع متعدد المراحل تكاليف المواد ونفقات العمالة ورسوم المقاول من الباطن على مدى عدة أشهر. يمكن أن يكون تقسيم هذه التكاليف ومطابقتها بدقة مع الإيرادات المقابلة أمرًا مربكًا بدون تخطيط دقيق وأنظمة قوية.

الحل:

يعد التقسيم أمرًا بالغ الأهمية لإدارة المعاملات المعقدة. من خلال تقسيم النفقات إلى مكونات أصغر وربط كل منها بمعالم المشروع المحددة أو تدفقات الإيرادات، يمكن للشركات ضمان الاعتراف الدقيق.

تعمل أدوات الأتمتة على تبسيط هذه العملية من خلال تصنيف النفقات تلقائيًا بناءً على قواعد محددة مسبقًا.

إنها التتبع في الوقت الفعلي يضمن أيضًا تسجيل التكاليف فور حدوثها، مما يقلل من مخاطر التصنيف الخاطئ. يساعد هذا التبسيط الشركات على إدارة المشاريع الكبيرة دون المساومة على الدقة أو الامتثال.

- التزامات طويلة الأجل

تتطلب المصروفات المرتبطة بالالتزامات طويلة الأجل - مثل الضمانات أو اتفاقيات الخدمة أو عقود الإيجار - تخصيصًا دقيقًا على مدار عدة سنوات. على سبيل المثال، إذا كانت الشركة تقدم ضمانًا لمدة خمس سنوات على منتجاتها، فيجب توزيع التكاليف المرتبطة عبر فترة الضمان.

يمكن أن يؤدي الاعتراف المبكر بهذه النفقات إلى تشويه هوامش الربح، في حين أن الاعتراف المتأخر يمكن أن يضلل أصحاب المصلحة بشأن التزامات الشركة.

الحل:

للتعامل مع الالتزامات طويلة الأجل بفعالية، يجب على الشركات إنشاء جداول تفصيلية لاستهلاك هذه التكاليف. يمكنك أتمتة هذه العملية من خلال تقسيم النفقات على الفترات المعمول بها، مما يضمن التعرف عليها بدقة.

احصل على رؤية واضحة لالتزاماتك المالية المستقبلية من خلال تدفقات العمل القابلة للتخصيص من Alaan. تتبع المدفوعات المؤجلة والائتمانات دون عناء—قم بجدولة العرض التوضيحي الخاص بك اليوم!

- التقديرات والأحكام

غالبًا ما تتطلب بعض النفقات، مثل مطالبات الضمان أو الديون المعدومة أو الالتزامات القانونية، تقديرات تستند إلى أحداث مستقبلية غير مؤكدة.

تقدم هذه التقديرات الذاتية والتنوع، مما يزيد من احتمال عدم الاتساق في التقارير المالية. علاوة على ذلك، يمكن لعوامل مثل تقلبات السوق والظروف الاقتصادية أن تؤثر بشكل كبير على هذه التقديرات.

الحل:

تعتبر المعايير الموحدة لإجراء التقديرات ضرورية للحفاظ على الاتساق. يجب على الشركات توثيق سياساتها لتقدير النفقات غير المؤكدة، وتحديد العوامل التي تم أخذها في الاعتبار والمنهجية المستخدمة.

يمكن أن تساعد المراجعات والتعديلات المنتظمة بناءً على البيانات المحدثة أيضًا في ضمان الدقة. تدعم Alaan هذه العملية من خلال توفير تحليلات في الوقت الفعلي وتتبع أنماط النفقات التاريخية، مما يمكّن فرق التمويل من إصدار أحكام مستنيرة بثقة أكبر.

- تقلب العملات الأجنبية وأسعار الصرف

غالبًا ما تتعامل الشركات العاملة عبر الحدود مع معاملات العملات الأجنبية. يمكن أن تؤدي أسعار الصرف المتقلبة إلى تعقيد عملية التعرف على النفقات، خاصة عندما يكون هناك فارق زمني بين تكبد الالتزام وإجراء الدفع.

على سبيل المثال، قد تلتزم الشركة بالشراء باليورو ولكنها تدفع ثمنها بعد أشهر عندما يتغير سعر الصرف، مما يؤدي إلى اختلافات في تقارير النفقات.

الحل:

الإدارة الفعالة للعملات أمر بالغ الأهمية في مثل هذه السيناريوهات. يجب على الشركات مراقبة أسعار الصرف بانتظام واستخدام تقنيات التحوط للتخفيف من المخاطر.

تعمل منصات التشغيل الآلي على تسهيل ذلك من خلال دعم العملات المتعددة تتبع النفقات وتحويل معاملات العملات الأجنبية تلقائيًا إلى العملة الوظيفية للشركة. وهذا يضمن التعرف بدقة على أي مكاسب أو خسائر بسبب تقلبات أسعار الصرف.

- التقلبات الموسمية

غالبًا ما تواجه الشركات الموسمية، مثل البيع بالتجزئة أو السياحة، نفقات وإيرادات غير متوازنة.

على سبيل المثال، قد يتكبد بائع التجزئة تكاليف كبيرة للإعلان والمخزون في أكتوبر للتحضير لموسم التسوق للعطلات في ديسمبر. وإذا تم الاعتراف بهذه المصروفات في أكتوبر، فإنها قد تشوه الربحية لتلك الفترة.

الحل:

يمكن لمبادئ المحاسبة على أساس الاستحقاق، المدعومة بأدوات مثل Alaan، مواجهة هذا التحدي. تسمح عمليات سير العمل القابلة للتخصيص للشركات بتخصيص النفقات ديناميكيًا، ومواءمتها مع الإيرادات التي تحققها خلال مواسم الذروة.

من خلال مطابقة التكاليف بالإيرادات المتوقعة، يمكن للشركات تقديم صورة أوضح عن أدائها المالي.

وتتطلب مواجهة هذه التحديات اتباع نهج استباقي ومنهجي. فيما يلي بعض الاستراتيجيات الإضافية لتحسين ممارسات التعرف على النفقات:

- إنشاء عمليات الموافقة متعددة المستويات: تضيف عمليات سير عمل الموافقة القابلة للتهيئة طبقة إضافية من الإشراف، مما يمنع الأخطاء والتصنيفات الخاطئة. على سبيل المثال، تسمح Alaan للشركات بتوجيه النفقات عالية القيمة من خلال جهات اعتماد متعددة قبل الاعتراف بها في التقارير المالية.

- تدريب فرق التمويل بانتظام: إن إبقاء فرق الشؤون المالية على علم بالمعايير المحاسبية وأفضل الممارسات أمر بالغ الأهمية للحفاظ على الامتثال. يمكن للجلسات التدريبية التي تغطي سيناريوهات معقدة، مثل النفقات المؤجلة أو المعاملات متعددة العملات، أن تعزز قدرتها على التعامل مع التحديات بفعالية.

من خلال مواجهة هذه التحديات بشكل مباشر، يمكن للشركات التأكد من أن ممارسات التعرف على النفقات الخاصة بها دقيقة ومتوافقة. دعونا نناقش الآن متى يجب تطبيق هذا المبدأ.

متى يجب استخدام مبدأ التعرف على النفقات؟

يعد مبدأ الاعتراف بالمصروفات جزءًا لا يتجزأ من أي عمل يتبع المحاسبة على أساس الاستحقاق أو يحتاج إلى الامتثال لمبادئ المحاسبة المقبولة عموماً. لكن الأمر لا يتعلق فقط بالامتثال - بل يتعلق بفهم التكاليف الحقيقية لتوليد الإيرادات واتخاذ قرارات مستنيرة.

سيناريوهات شائعة لتطبيق المبدأ

- الرواتب والعمولات: إذا كان الموظفون يعملون في شهر معين أو تم الحصول على عمولات من المبيعات، فيجب تسجيل هذه النفقات في نفس الشهر، حتى إذا تم سداد المدفوعات لاحقًا.

- الإهلاك: ينبغي تخفيض قيمة الأصول الطويلة الأجل، مثل الآلات أو المباني، على مدى عمرها النافع لمواءمة المصروفات مع الإيرادات التي تولدها.

- تكاليف المخزون: يجب تسجيل المصروفات المتعلقة بالسلع المباعة عند بيع البضائع وليس عند شرائها.

كيف تساعد Alaan الشركات على تطبيق هذا المبدأ

يمكن أن يستغرق استخدام الطرق التقليدية لتتبع النفقات وتخصيصها وقتًا طويلاً وعرضة للخطأ.

تضمن عمليات التكامل في الوقت الفعلي مع برامج المحاسبة مثل QuickBooks و NetSuite تسجيل النفقات بدقة وثبات. كما تسمح عمليات سير العمل القابلة للتخصيص للشركات بتخصيص ممارسات التعرف على النفقات وفقًا لاحتياجاتها الفريدة.

قم بتبسيط تتبع النفقات باستخدام عمليات تكامل في الوقت الفعلي وسير العمل القابل للتخصيص!

لزيادة تحسين التعرف على النفقات، يمكن للشركات اتباع بعض أفضل الممارسات.

أفضل الممارسات للتعرف على النفقات

يتطلب إتقان مبدأ التعرف على النفقات أكثر من مجرد فهمه. تحتاج الشركات إلى اعتماد استراتيجيات فعالة لضمان الدقة والامتثال. فيما يلي بعض أفضل الممارسات:

- التشغيل الآلي للعمليات

دليل إدارة المصروفات لا تستغرق وقتًا طويلاً فحسب، بل إنها أيضًا عرضة للأخطاء. يمكن أن تؤدي النفقات المصنفة بشكل خاطئ والإيصالات التي تم تجاهلها والتقارير المتأخرة إلى عدم الدقة في البيانات المالية. هذا هو المكان التشغيل الآلي للمحاسبة يتدخل كمغير لقواعد اللعبة.

قراءة مفيدة: مستقبل الأتمتة المالية بالتفصيل

يمكنك تبسيط العملية بأكملها من خلال التشغيل الآلي للمهام الرئيسية مثل التحقق من الاستلام، تصنيف المصروفات، ومزامنة البيانات. على سبيل المثال:

- عندما يقدم الموظف إيصالًا عبر تطبيق Alaan، يقوم نظامه المدعوم بالذكاء الاصطناعي بالتحقق من تفاصيل الإيصال (مثل اسم البائع والتاريخ والمبلغ) مقابل المعاملة المقابلة.

- يتم وضع علامة على أي حالات عدم تطابق على الفور، مما يضمن إرسال البيانات الدقيقة فقط.

- بمجرد التحقق، يتم تصنيف النفقات تلقائيًا ومزامنتها مع أدوات المحاسبة مثل QuickBooks أو NetSuite.

لا يقلل هذا المستوى من الأتمتة من مخاطر الأخطاء فحسب، بل يوفر أيضًا وقتًا ثمينًا لفرق الشؤون المالية للتركيز على المهام ذات القيمة الأعلى، مثل تحليل الاتجاهات المالية ودعم صنع القرار الاستراتيجي.

قراءة المكافأة: كيف تعمل بطاقات نفقات الشركات على تبسيط إدارة النفقات

- ضمان إعداد التقارير في الوقت المناسب

التوقيت هو المفتاح عندما يتعلق الأمر بالاعتراف بالنفقات. يمكن أن يؤدي التأخير في تقديم النفقات أو التحقق منها أو تصنيفها إلى عدم تطابق الإيرادات والمصروفات في البيانات المالية، مما يؤدي إلى تشويه الربحية الحقيقية للشركة.

لضمان الإبلاغ في الوقت المناسب:

- مجموعة مواعيد نهائية واضحة للتقديم للموظفين للإبلاغ عن نفقاتهم. على سبيل المثال، يجب تقديم النفقات المتكبدة في شهر معين في موعد لا يتجاوز الأسبوع الأول من الشهر التالي.

- استخدم أدوات التتبع في الوقت الفعلي لتوفير رؤية فورية لإنفاق الموظفين. فهي تساعد الشركات على مراقبة النفقات فور حدوثها، مما يقلل من التدافع في نهاية الشهر لتسوية التكاليف والإبلاغ عنها.

- أنشئ عمليات سير عمل الموافقة القابلة للتخصيص لتبسيط عملية الاستعراض. على سبيل المثال، قد تتطلب نفقات مندوب مبيعات مبتدئ موافقة مزدوجة من مديره ورئيس الشؤون المالية، في حين أن نفقات أحد كبار المسؤولين التنفيذيين قد تحتاج إلى طبقة واحدة فقط من المراجعة.

مع تطبيق ممارسات إعداد التقارير في الوقت المناسب، يمكن للشركات إنتاج بيانات مالية دقيقة تعمل على مواءمة النفقات مع الإيرادات التي تدعمها.

- حافظ على الشفافية

الشفافية هي أساس الإدارة الفعالة للنفقات. بدون نظام مركزي لتتبع المستندات المتعلقة بالنفقات وتخزينها وإدارتها، تخاطر الشركات بفقدان البيانات المهمة أو فشل عمليات التدقيق بسبب السجلات غير المكتملة.

تعد رقمنة الإيصالات والفواتير خطوة أولى مهمة نحو الشفافية. تجعل Alaan هذه العملية سلسة من خلال تمكين الموظفين من:

- يمكنك تحميل الإيصالات مباشرةً من خلال تطبيق جوّال أو إضافة Chrome أو حتى عبر البريد الإلكتروني.

- يمكنك تخزين الإصدارات الرقمية بأمان، مما يلغي الحاجة إلى الحفاظ على المسارات الورقية الضخمة.

- يمكنك الوصول إلى السجلات واستردادها بسهولة أثناء عمليات التدقيق أو المراجعات الداخلية.

بالإضافة إلى ذلك، توفر لوحة القيادة رؤية في الوقت الفعلي للنفقات البيانات، مما يسمح لكل من الموظفين والفرق المالية بتتبع حالة تقديمات النفقات والموافقات والتصنيف.

لا تؤدي هذه الرؤية إلى بناء الثقة فحسب، بل تضمن أيضًا توافق جميع أصحاب المصلحة في فهمهم للوضع المالي للشركة.

- وضع سياسات موحدة

الاتساق أمر حيوي عند إدارة النفقات. يجب على الشركات وضع سياسات واضحة تحدد كيفية تصنيف النفقات والموافقة عليها والإبلاغ عنها. يجب أن تغطي هذه السياسات:

- تصنيف المصروفات: تحديد فئات مثل السفر أو التسويق أو اللوازم المكتبية لضمان تصنيف موحد.

- المواعيد النهائية للسداد: حدد الجداول الزمنية للموظفين لتقديم إيصالات السداد.

- متطلبات التوثيق: يجب أن تحتوي كل مصروف على وثائق مقابلة تشرح الغرض منه وتوقيته وعلاقته بالإيرادات. ال تخزين الإيصالات الرقمي يعمل على تبسيط ذلك من خلال إنشاء مستودع مركزي لجميع سجلات النفقات، مما يضمن الشفافية وإمكانية التتبع.

تقلل السياسات الموحدة من التناقضات وتوفر للموظفين إطارًا واضحًا للمتابعة، مما يقلل الارتباك ويحسن الامتثال.

- استخدم تحليلات البيانات للتحسين المستمر

لا تقتصر إدارة المصروفات على تسجيل التكاليف فحسب، بل تتعلق بتحسينها. يجب على الشركات تحليل بيانات النفقات بانتظام لتحديد الاتجاهات ومجالات الإنفاق الزائد وفرص خفض التكلفة.

مع شركة آلان رؤى مدعومة بالذكاء الاصطناعي، يمكن للشركات:

- راقب أنماط الإنفاق عبر الأقسام أو الفرق.

- حدد النفقات المتكررة عالية القيمة وقم بتقييم عائد الاستثمار.

- يكتشف القيم المتطرفة أو سلوكيات الإنفاق غير العادية، مثل النفقات المكررة أو المطالبات المفرطة في فئات محددة.

تعمل هذه الرؤى على تمكين فرق التمويل من اتخاذ قرارات تعتمد على البيانات تعزز إدارة الميزانية وتحسن الكفاءة العامة.

اقرأ أيضًا: مستقبل الذكاء الاصطناعي في التمويل: كيف يعيد الذكاء الاصطناعي تشكيل المشهد المالي؟

- إجراء عمليات تدقيق منتظمة

عمليات التدقيق ضرورية لضمان توافق ممارسات الاعتراف بالمصروفات مع المعايير المحاسبية والسياسات الداخلية.

في حين أن عمليات التدقيق الخارجية السنوية هي المعيار لمعظم الشركات، فإن عمليات التدقيق الداخلية التي تتم كل ثلاثة أشهر أو نصف سنوية يمكن أن تكتشف التناقضات مبكرًا وتعزز الامتثال.

يعمل حفظ السجلات الرقمية على تبسيط عملية التدقيق من خلال تزويد المدققين بسهولة الوصول إلى تقارير النفقات التفصيلية والإيصالات وعمليات سير عمل الموافقة.

هذا يقلل من الوقت والجهد اللازمين للتحقق من السجلات المالية ويضمن اكتمال عمليات التدقيق مع الحد الأدنى من الاضطرابات في العمليات اليومية.

اقرأ أيضًا: كيف يمكن للشركات إدارة المصروفات النثرية بذكاء في عام 2024

الخاتمة

إن مبدأ الاعتراف بالمصروفات ليس مجرد قاعدة محاسبية - إنه حجر الزاوية لإنتاج بيانات مالية دقيقة وموثوقة وشفافة.

من خلال مطابقة النفقات مع الإيرادات التي تساعد في تحقيقها، تكتسب الشركات فهمًا أوضح لربحيتها، مما يتيح اتخاذ قرارات أكثر ذكاءً، وترسيخ ثقة أصحاب المصلحة، وضمان الامتثال للمعايير التنظيمية.

ومع ذلك، يمكن أن يكون تنفيذ هذا المبدأ صعبًا في كثير من الأحيان بدون الأدوات المناسبة. هذا هو المكان ألان يتدخل.

من خلال ميزات مثل التحقق من الإيصالات المدعوم بالذكاء الاصطناعي، وسير عمل الموافقة القابل للتخصيص، والتكامل المحاسبي في الوقت الفعلي، فإنه يبسط تعقيدات التعرف على النفقات.

إنه يمكّن الشركات من توفير الوقت وتقليل الأخطاء والتركيز على النمو الاستراتيجي بدلاً من الاختناقات التشغيلية.

هل أنت مستعد لنقل إدارة نفقاتك إلى المستوى التالي؟ احجز أ عرض تجريبي مجاني مع آلان اليوم واكتشف كيف يمكن أن تكون العمليات المالية سلسة وفعالة مع الحل المناسب.