يعد فهم الاستهلاك أمرًا بالغ الأهمية للشركات التي تتطلع إلى الاحتفاظ بسجلات مالية دقيقة والبقاء متوافقة مع اللوائح الضريبية. بالنسبة للشركات، يعد حساب الاستهلاك والإبلاغ عنه بدقة خطوة استراتيجية يمكن أن تؤثر على الربحية والالتزامات الضريبية والصحة المالية العامة. يساعد الاستهلاك على عكس القيمة الحقيقية المتناقصة للأصول بمرور الوقت، مما يضمن توافق النفقات مع الإيرادات التي تحققها هذه الأصول.

يمكن أن يؤدي سوء فهم الاستهلاك إلى تقارير مالية غير صحيحة وفرص ضائعة لتحقيق وفورات ضريبية.

في هذه المقالة، سوف نستكشف كيفية عمل الإهلاك، وكيفية حسابه، ولماذا يعد ضروريًا لبياناتك المالية، لا سيما عند التعامل مع المشهد الضريبي المعقد مثل تلك الموجودة في الإمارات العربية المتحدة.

ما هي مصروفات الاستهلاك؟

الاستهلاك هو عملية تخصيص تكلفة الأصل الملموس على مدى عمره الإنتاجي بدلاً من تسجيل التكلفة بأكملها في سنة الشراء. يساعد هذا الاعتراف التدريجي بالمصروفات الشركات على مطابقة تكلفة الأصول بالإيرادات التي تحققها، مما يوفر رؤية أكثر دقة للربحية.

يتم تسجيل الاستهلاك كمصروف تشغيلي في بيان الدخل، مما يقلل الدخل الخاضع للضريبة ويقدم مزايا ضريبية. ومع ذلك، فهي مصروفات غير نقدية، مما يعني أنها لا تؤثر على التدفق النقدي ولكنها تخفض القيمة الدفترية للأصل بمرور الوقت. في الأساس، يساعد الاستهلاك الشركات على عكس استخدام الأصول بدقة مع تقليل الالتزامات الضريبية.

المفاهيم الأساسية للإهلاك

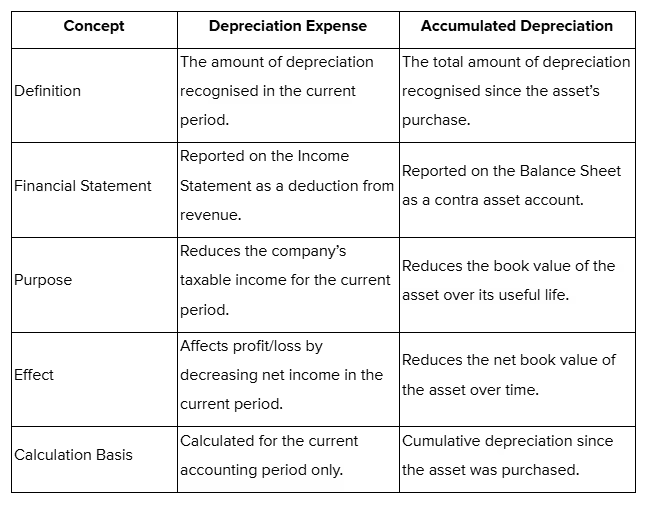

مصروف الإهلاك مقابل الاستهلاك المتراكم

يعد فهم التمييز بين مصروف الاستهلاك والاستهلاك المتراكم أمرًا بالغ الأهمية، حيث يلعبان أدوارًا مختلفة في إعداد التقارير المالية. فيما يلي مقارنة مفصلة بين هذين المفهومين

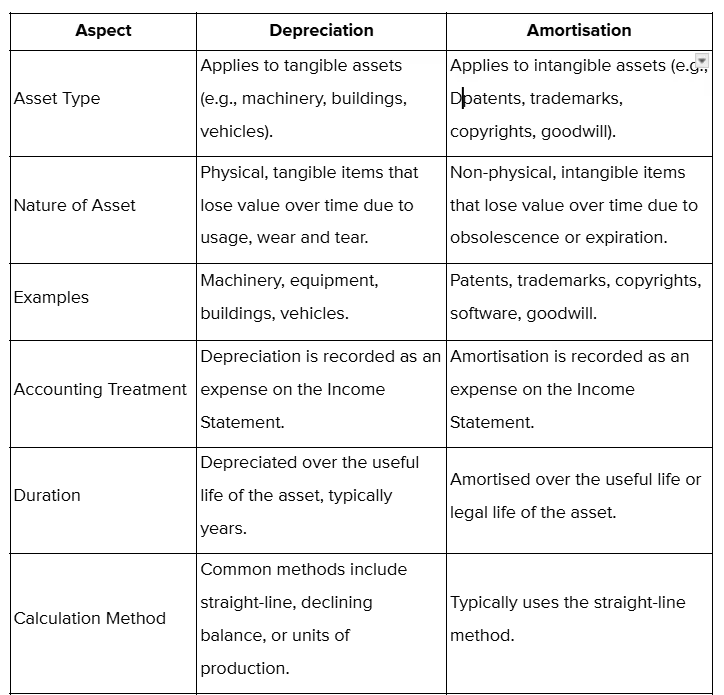

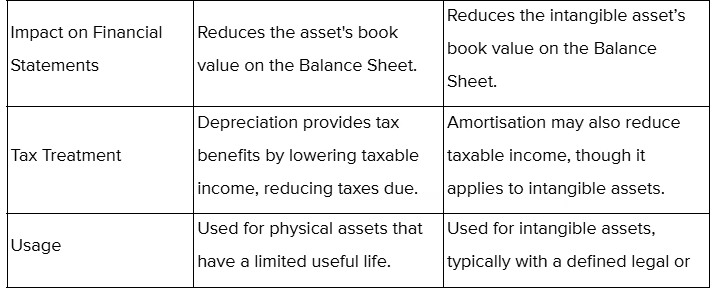

الاستهلاك مقابل الاستهلاك

في حين يتضمن كل من الاستهلاك والإطفاء تخصيص تكلفة الأصل بمرور الوقت، فيما يلي جدول يلخص الاختلافات الرئيسية بين الاستهلاك والإطفاء:

قد يختلف الحساب والمعالجة، ولكن كلاهما يعمل على مطابقة التكاليف مع الإيرادات وتقليل الدخل الخاضع للضريبة.

الإهلاك والامتثال الضريبي للشركات في الإمارات

في دولة الإمارات العربية المتحدة، يتم الاعتراف بالإهلاك كمصروف تجاري صالح، مما يسمح للشركات بخصمه من دخلها الخاضع للضريبة وخفض التزامات ضريبة القيمة المضافة. ومع ذلك، يجب أن تلتزم الشركات بإرشادات محددة حددها قانون ضريبة القيمة المضافة في دولة الإمارات العربية المتحدة عند تطبيق الاستهلاك. الهيئة الاتحادية للضرائب بدولة الإمارات العربية المتحدة (FTA) يوفر قواعد واضحة فيما يتعلق بأنواع الأصول المؤهلة للاستهلاك والطرق التي سيتم استخدامها. يمكن تطبيق الاستهلاك إلى الأصول الثابتة المختلفة، مثل المباني والمركبات والآلات والمعدات المكتبية وأجهزة الكمبيوتر. تحتاج الشركات في صناعات مثل البناء والتصنيع والعقارات إلى تتبع أصولها الثابتة وإدارتها بدقة لضمان محاسبة الاستهلاك الدقيقة.

بالإضافة إلى ذلك، يجب أن تضع الشركات في اعتبارها الآثار المترتبة على ضريبة القيمة المضافة (VAT) عند شراء الأصول. يمكن استرداد ضريبة القيمة المضافة على المشتريات المؤهلة، ولكن التوثيق الدقيق والامتثال لإرشادات اتفاقية التجارة الحرة ضروريان لتجنب أي مشاكل. يعد الالتزام بهذه اللوائح أمرًا بالغ الأهمية لضمان الامتثال لكل من قوانين ضريبة القيمة المضافة وقواعد الاستهلاك، مما يساعد الشركات على تجنب العقوبات.

أنواع طرق الاستهلاك

.avif)

عند حساب الاستهلاك، من الضروري تحديد المتغيرات التالية بدقة:

- تكلفة الأصول: سعر الشراء الأولي للأصل.

- قيمة الإنقاذ: القيمة المتبقية المقدرة للأصل في نهاية عمره الإنتاجي.

- حياة مفيدة: الفترة التي سيتم خلالها استخدام الأصل والمساهمة في توليد الإيرادات.

- معدل الاستهلاك: النسبة المئوية أو العامل الذي يحدد معدل الاستهلاك، بناءً على الطريقة المختارة.

هناك عدة طرق لحساب الاستهلاك، كل منها مناسب لنماذج الأعمال وأنواع الأصول المختلفة. فيما يلي، نستكشف طرق الاستهلاك الأكثر استخدامًا:

1. الإهلاك بخط مستقيم

هذه هي الطريقة الأبسط والأكثر استخدامًا. في ظل الاستهلاك الثابت، يتم توزيع تكلفة الأصل بالتساوي على عمره الإنتاجي. يتم حساب مصروف الاستهلاك السنوي عن طريق طرح قيمة إنقاذ الأصل (القيمة المتبقية المقدرة في نهاية عمره الإنتاجي) من تكلفته الأولية، ثم قسمة هذا المبلغ على العمر الإنتاجي للأصل.

الصيغة:

مصروف الاستهلاك = تكلفة الحياة - قيمة الإنقاذ - العمر الإنتاجي

متى تستخدم:

يُعد الاستهلاك الثابت مثاليًا للأصول ذات الاستخدام المتسق نسبيًا والتآكل بمرور الوقت، مثل أثاث المكاتب أو المباني.

نصيحة احترافية:

طريقة الخط المستقيم مناسبة بشكل خاص للشركات الصغيرة التي تحتاج إلى نهج مباشر للاستهلاك. تعمل هذه الطريقة جيدًا مع الأصول مثل الآلات التي تتوقع استخدامها بانتظام حتى تتوقف عن العمل.

مثال:

تكلفة الأصول: 10,000 درهم

قيمة الإنقاذ: 1,000 درهم إماراتي

العمر الإنتاجي: 5 سنوات

الاستهلاك السنوي = 10,000 — 1000 5 = 1,800 درهم إماراتي سنويًا

2. انخفاض قيمة الرصيد

تعمل طريقة الرصيد المتناقص على تسريع الاستهلاك من خلال تخصيص مصروف إهلاك أعلى في السنوات السابقة من العمر الإنتاجي للأصل. يتم احتساب مصروف الاستهلاك بناءً على القيمة الدفترية المتبقية للأصل، بدلاً من تكلفته الأصلية، مما يؤدي إلى خصومات أكبر في السنوات الأولى وخصومات أقل لاحقًا.

والنسخة الأكثر شيوعًا لانخفاض قيمة الرصيد هي طريقة الرصيد المتناقص المزدوج (DDB)، والتي تضاعف معدل الاستهلاك الثابت.

الصيغة:

مصروف الاستهلاك = معدل إهلاك القيمة الدفترية في بداية العام

متى تستخدم:

هذه الطريقة مفيدة للأصول التي تفقد قيمتها بسرعة في السنوات القليلة الأولى، مثل التكنولوجيا والمركبات.

نصيحة احترافية:

طريقة الرصيد المتناقص هي الأنسب للشركات التي لديها أصول تعاني من انخفاض سريع في قيمتها في سنواتها الأولى، مثل السيارة الجديدة. وهو يسمح بخصومات أكبر للاستهلاك في وقت أقرب، مما قد يساعد في تقليل الدخل الخاضع للضريبة على المدى القصير.

مثال:

القيمة الدفترية الأولية: 10,000 درهم إماراتي

معدل الاستهلاك: 20%

الاستهلاك في السنة الأولى = 10,000 20% = 2,000 درهم إماراتي

3. إهلاك وحدات الإنتاج

تقوم طريقة وحدات الإنتاج بحساب الاستهلاك بناءً على الاستخدام الفعلي أو النشاط أو الإنتاج الفعلي للأصل. على عكس الأساليب القائمة على الوقت، فإنها تربط الاستهلاك مباشرة بمستويات إنتاج الأصول، مما يجعلها مثالية للآلات أو المركبات أو المعدات التي يتم استخدامها بشكل مكثف مع زيادة الإنتاج أو الاستخدام.

الصيغة:

معدل الاستهلاك لكل وحدة = (التكلفة - قيمة الإنقاذ) إجمالي وحدة إنتاج التقدير

مصروف الاستهلاك = معدل الاستهلاك لكل وحدة تم إنتاجها في سنة معينة

متى تستخدم:

تكون هذه الطريقة فعالة عندما تكون القيمة الأصلية أو التكلفة هي سعر الشراء أو تكلفة الاستحواذ للأصل وقيمة الإنقاذ هي القيمة المتبقية المقدرة للأصل في نهاية عمره الإنتاجي، بعد احتساب الاستهلاك.

نصيحة احترافية:

هذه الطريقة مفيدة بشكل خاص للأصول التي تتعرض للتلف بناءً على مقدار استخدامها بدلاً من عمرها.

مثال:

القيمة الدفترية الأولية: 50,000 درهم إماراتي

قيمة الإنقاذ: 5,000 درهم إماراتي

إجمالي الإنتاج المقدر: 100،000 وحدة

الوحدات المنتجة في السنة الأولى: 15000 وحدة

معدل الاستهلاك لكل وحدة = (50،000 - 5،000) 100،000 = 45،000 100،000 = 0.45 لكل وحدة

مصروف الاستهلاك = 0.45 15,000 = 6,750 درهم إماراتي

4. انخفاض قيمة مجموع أرقام السنوات (SYD)

طريقة SYD هي طريقة أخرى للإهلاك المتسارع. ويحسب الاستهلاك بناءً على جزء من العمر الإنتاجي للأصل، حيث يمثل البسط العمر المتبقي للأصل، ويمثل المقام مجموع سنوات العمر الإنتاجي للأصل.

الصيغة:

إهلاك SYD = (العمر المتبقي SYD) (التكلفة - قيمة الإنقاذ)

متى تستخدم:

تعتمد الطريقة على العمر المتبقي للأصل، والذي يتناقص كل عام، بينما يظل المبلغ الإجمالي للعمر الإنتاجي للأصل (SYD) ثابتًا.

نصيحة احترافية:

طريقة SYD هي الأفضل للشركات التي لديها أصول ستفقد المزيد من القيمة في السنوات الأولى والتي ترغب في الحصول على عمليات الشطب التي يتم توزيعها بشكل متساوٍ أكثر من تلك المحددة باستخدام طريقة الرصيد المتناقص.

مثال:

- القيمة الدفترية الأولية: 50,000 درهم إماراتي

- قيمة الإنقاذ: 5,000 درهم إماراتي

- العمر الإنتاجي: 5 سنوات

سيد = 5 + 4 + 3 + 2 + 1 = 15

فترة الحياة المتبقية في السنة 1 = 5 سنوات

انخفاض قيمة الدينار السوري للسنة الأولى = (5 15) (50,000 — 5,000) = (5 15) 45,000 = 15,000 درهم إماراتي

طرق الاستهلاك الخاصة بدولة الإمارات العربية المتحدة

في الإمارات العربية المتحدة، الشركات يمكن أن تنخفض قيمة الأصول مثل المباني والآلات والمركبات والمعدات المكتبية، والتي يبلغ عمرها أكثر من عام واحد وتفقد قيمتها بمرور الوقت بسبب التآكل أو التقادم أو التغيرات التكنولوجية. يسمح الإهلاك للشركات بتوزيع تكلفة الأصل على مدى عمره الإنتاجي، مما يضمن إعداد تقارير مالية دقيقة. ومع ذلك، لا يتم تخفيض قيمة الأرض لأن قيمتها تظل مستقرة بشكل عام.

يجب على الشركات في قطاعات مثل البناء والتصنيع والعقارات تتبع أصولها الثابتة عن كثب للامتثال لقواعد الاستهلاك. في حين أن دولة الإمارات العربية المتحدة تتبع معايير المحاسبة الدولية، فمن المهم التشاور مع الهيئة الاتحادية للضرائب والمحاسبين المحليين للحصول على إرشادات محددة تتعلق بالضرائب.

الإبلاغ عن الاستهلاك في بيان الدخل

يعد الإبلاغ عن الاستهلاك بشكل صحيح أمرًا حيويًا لتوفير تمثيل دقيق لربحية الشركة، وضمان الامتثال الضريبي، وتقديم صورة حقيقية للمستثمرين عن الصحة المالية.

يتم تسجيل الاستهلاك في بيان الدخل كمصروف تشغيلي، عادةً تحت عنوان «مصروف الاستهلاك» أو أحيانًا كجزء من «مصاريف التشغيل». من خلال الاعتراف بالإهلاك كمصروف، يمكن للشركات تخصيص تكلفة الأصول الثابتة بمرور الوقت، مما يقلل من صافي دخلها، وبالتالي يقلل من دخلها الخاضع للضريبة. يوفر التخفيض في الدخل الخاضع للضريبة للشركات مزايا ضريبية، لأنه يقلل من المسؤولية الضريبية الإجمالية.

في حين أن الاستهلاك هو مصروف غير نقدي (لا يتضمن مدفوعات فعلية من الجيب)، فإن هذه المصروفات تسمح للشركات بمطابقة تكلفة الأصل مع الإيرادات التي يولدها، مما يوفر رؤية أكثر واقعية للأرباح خلال العمر الإنتاجي للأصل.

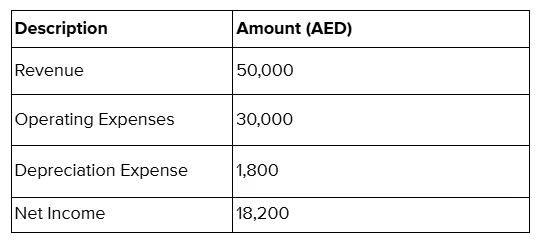

مثال على الاستهلاك في بيان الدخل:

في المثال أعلاه، يتم خصم مصروف الاستهلاك البالغ 1800 درهم من المصاريف التشغيلية، مما يقلل من صافي دخل الشركة. تعكس المصروفات جزء تكلفة الأصل المخصص لتلك الفترة المحاسبية.

تأثير الاستهلاك على بيان الدخل

- صافي الدخل: يقلل الاستهلاك من صافي دخل الشركة عن طريق تسجيل جزء من تكلفة الأصل كمصروف. لا يؤثر ذلك على التدفق النقدي بشكل مباشر ولكنه يقلل الدخل الخاضع للضريبة، مما يؤدي إلى وفورات ضريبية محتملة.

- الدخل الخاضع للضريبة: نظرًا لأن الاستهلاك قابل للخصم لأغراض ضريبية، يمكن للشركات خفض دخلها الخاضع للضريبة، مما يقلل بدوره من التزاماتها الضريبية.

- التناسق: للحفاظ على الاتساق وتجنب البيانات الخاطئة، يجب على الشركات تطبيق نفس طريقة الاستهلاك باستمرار مع مرور الوقت.

اعتبارات خاصة بالصناعة

تعتمد بعض الصناعات، خاصة تلك ذات الأصول المادية الثقيلة مثل التصنيع والنقل والعقارات، بشكل أكبر على الاستهلاك للتخطيط المالي. تحتوي هذه الصناعات عادةً على كميات كبيرة من المعدات والآلات والممتلكات التي تفقد قيمتها بمرور الوقت. يعد الإبلاغ عن الاستهلاك بشكل صحيح أمرًا بالغ الأهمية للشركات في هذه القطاعات، سواء لإدارة تكاليف التشغيل أو تحسين الخصومات الضريبية.

تأثير الاستهلاك على التزامات ضريبة الأعمال في الإمارات العربية المتحدة

في الإمارات العربية المتحدة، انخفاض القيمة يلعب دورًا مهمًا في التخطيط الضريبي للشركات. يمكن للشركات استخدام الاستهلاك لتقليل دخلها الخاضع للضريبة، وخفض التزاماتها الضريبية الإجمالية. وتسترشد معدلات الإهلاك لإعداد التقارير المالية بمعايير المحاسبة الدولية، مثل المعايير الدولية لإعداد التقارير المالية (على سبيل المثال، معيار المحاسبة الدولي 16 - الممتلكات والمنشآت والمعدات)، والتي يجب على الشركات الالتزام بها من أجل الإبلاغ عن الاستهلاك بدقة. يمكن للصناعات مثل العقارات والبناء والتصنيع أن تستفيد بشكل خاص من طرق الاستهلاك المتسارع، لأنها تسمح بخصومات أكبر في السنوات الأولى من عمر الأصل، مما يوفر وفورات ضريبية كبيرة.

التحديات والأخطاء الشائعة

.avif)

يمكن أن تكون محاسبة الإهلاك معقدة، وغالبًا ما تواجه الشركات تحديات وأخطاء شائعة يمكن أن تؤدي إلى تقارير مالية غير دقيقة ومشكلات الامتثال. يعد فهم هذه المخاطر وكيفية تجنبها أمرًا ضروريًا لإدارة الاستهلاك الفعالة.

1. تقدير العمر الإنتاجي للأصول بشكل غير صحيح

أحد الأخطاء الأكثر شيوعًا التي ترتكبها الشركات هو سوء تقدير العمر الإنتاجي للأصل. يمكن أن تؤدي المبالغة في تقدير العمر الإنتاجي للأصل أو التقليل من شأنه إلى نفقات إهلاك غير صحيحة. إذا تم تحديد العمر الإنتاجي لفترة طويلة جدًا، فقد يتم التقليل من الاستهلاك، بينما يؤدي العمر الإنتاجي الأقصر إلى ارتفاع الاستهلاك، مما قد يؤثر على التخفيضات الضريبية.

كيفية تجنب: تأكد من أن العمر الإنتاجي المقدر يستند إلى افتراضات واقعية، مع مراعاة صناعة الأصول واستخدامها والتقادم التكنولوجي. يمكن أن تساعد المراجعات والتعديلات المنتظمة بناءً على أداء الأصول في تحسين التقديرات.

2. عدم حساب قيمة الإنقاذ

تتجاهل العديد من الشركات مفهوم القيمة المنقذة - القيمة المتبقية للأصل في نهاية عمره الإنتاجي. إذا لم يتم أخذ قيمة الإنقاذ في الاعتبار في حساب الاستهلاك، فقد تكون المصروفات مبالغ فيها، مما يؤثر على كل من الأرباح والضرائب.

كيفية تجنب: قم دائمًا بتضمين قيمة إنقاذ معقولة عند حساب الاستهلاك. يجب أن تعكس القيمة المتوقعة للأصل عند التخلص منه أو بيعه.

3. عدم تحديث جداول الإهلاك

يجب مراجعة جداول الإهلاك بشكل دوري وتحديثها بناءً على التغييرات في استخدام الأصول أو الحالة أو لوائح الصناعة. يمكن أن يؤدي الفشل في تحديث الجداول إلى حسابات الاستهلاك القديمة وغير الدقيقة.

كيفية تجنب: قم بتقييم جداول الاستهلاك بانتظام ومراجعتها لتعكس التغييرات مثل تحسينات الأصول أو التخلص منها أو التغييرات في قوانين الضرائب.

4. اختيار طريقة الاستهلاك الخاطئة

قد تتطلب الأصول المختلفة طرق إهلاك مختلفة بناءً على معايير الاستخدام والصناعة. يمكن أن يؤدي استخدام نهج واحد يناسب الجميع إلى خصومات الاستهلاك دون المستوى الأمثل وقد لا يعكس بدقة كيفية استخدام الأصل.

كيفية تجنب: حدد طريقة الإهلاك التي تعكس على أفضل وجه استخدام الأصل وانخفاض قيمته بمرور الوقت، سواء كان ذلك بخط مستقيم أو رصيد متناقص أو وحدات إنتاج. استشر متخصصي المحاسبة لضمان تطبيق الطريقة الصحيحة.

5. تجاهل التغييرات التنظيمية

قد تتغير قواعد الإهلاك واللوائح الضريبية بمرور الوقت، مما يؤدي إلى سوء التقدير إذا فشلت الشركات في البقاء على علم بهذه التحديثات. يمكن أن يؤدي عدم الامتثال للوائح الجديدة إلى عقوبات ضريبية وفرص ضائعة للإعفاء الضريبي.

كيفية تجنب: ابق على اطلاع بأحدث التغييرات التنظيمية والمعايير المحاسبية. العمل بشكل وثيق مع المحاسبين والمستشارين الضريبيين لضمان الامتثال للقوانين الحالية.

6. التقليل من تأثير الاستهلاك على البيانات المالية

يؤثر الاستهلاك على كل من بيان الدخل والميزانية العمومية، والفشل في تسجيل الاستهلاك بشكل صحيح يمكن أن يشوه الصحة المالية للشركة. يمكن أن يؤدي ذلك إلى إيداعات ضريبية غير صحيحة وبيانات مالية خاطئة محتملة.

كيفية تجنب: تأكد من أن الاستهلاك ينعكس بشكل صحيح في كل من بيان الدخل والميزانية العمومية. قم بمراجعة السجلات المالية بانتظام للتحقق من إدخالات الاستهلاك.

أفضل ممارسات الإهلاك للشركات الإماراتية

1. تتبع الأصول الثابتة وتدقيقها

يعد التتبع الفعال ومراجعة الأصول الثابتة أمرًا ضروريًا لإدارة الاستهلاك المناسبة. في دولة الإمارات العربية المتحدة، يتم تشجيع الشركات على الاحتفاظ بسجلات شاملة لعمليات الاستحواذ على الأصول واستخدامها وجداول الاستهلاك. تضمن عمليات التدقيق المنتظمة حساب الاستهلاك بدقة، وتحديث المستندات المالية.

2. إدارة اتجاهات الاستهلاك والتغييرات التنظيمية

يمكن أن تتغير طرق ولوائح الاستهلاك مع تحديث المعايير أو اللوائح المحاسبية. تحتاج الشركات في الإمارات العربية المتحدة إلى البقاء على اطلاع دائم بأي تعديلات على حسابات الاستهلاك والتأكد من أن أساليب المحاسبة الخاصة بها تتوافق مع أحدث القواعد. قد يشمل ذلك تعديل جداول الاستهلاك حسب الضرورة والبقاء على اطلاع بتطورات الصناعة التي يمكن أن تؤثر على قيم الأصول أو عمرها الإنتاجي المقدر.

أدوات وبرامج لإدارة الاستهلاك

يمكن أن تكون إدارة الاستهلاك مهمة معقدة وتستغرق وقتًا طويلاً للشركات، خاصة عندما يتعلق الأمر بالالتزام بمعايير المحاسبة المحلية والدولية. تتوفر العديد من الأدوات ومنصات البرامج لمساعدة الشركات على أتمتة العملية وتبسيطها، مما يضمن الدقة والامتثال. إليك الطريقة:

1. برنامج محاسبة للإهلاك

تأتي العديد من منصات برامج المحاسبة الحديثة مجهزة بوحدات إهلاك مدمجة. تعمل هذه الوحدات على أتمتة حسابات الاستهلاك، مما يسهل على الشركات الاحتفاظ بسجلات دقيقة. يدعم البرنامج عادةً طرق الاستهلاك المتعددة، مثل الخط المستقيم والرصيد المتناقص ووحدات الإنتاج، ويساعد على ضمان الامتثال لكل من قوانين الضرائب المحلية ومعايير المحاسبة الدولية (مثل IFRS).

2. حاسبات الاستهلاك والأدوات عبر الإنترنت

بالنسبة للشركات التي تحتاج إلى حل أكثر وضوحًا وفعالية من حيث التكلفة، يمكن أن تساعد حاسبات وأدوات الاستهلاك عبر الإنترنت. تسمح هذه الأدوات المجانية أو منخفضة التكلفة للشركات بإدخال تفاصيل الأصول - مثل التكلفة والعمر الإنتاجي وقيمة الإنقاذ وطريقة الاستهلاك - وإنشاء جداول الاستهلاك وتقارير المصروفات. هذه الأدوات مفيدة بشكل خاص للشركات الصغيرة أو الشركات الناشئة التي قد لا تتطلب ذلك بعد برامج محاسبة معقدة.

3. كيف تعمل الأتمتة على تحسين الامتثال والدقة

تقلل الأتمتة بشكل كبير من مخاطر الخطأ البشري، خاصة في عمليات مثل حسابات الاستهلاك، والتي تتضمن متغيرات متعددة وتتطلب تحديثات منتظمة. تعمل أنظمة إدارة الاستهلاك الآلي على التخلص من الحاجة إلى التتبع اليدوي، مما يضمن حساب الاستهلاك بشكل متسق ودقيق بمرور الوقت. يعد هذا أمرًا بالغ الأهمية للشركات في الإمارات العربية المتحدة، حيث يعد الامتثال الضريبي وإعداد التقارير المالية الدقيقة أمرًا ضروريًا.

كيف يمكن لشركة Alaan دعم إدارة النفقات لإعداد تقارير الاستهلاك

إدارة النفقات القوية لشركة Alaan يمكن أن تساعد الميزات الشركات على تبسيط العملية الشاملة لإدارة النفقات الرأسمالية وتتبع التكاليف المتعلقة بالأصول، والتي تعتبر ضرورية لإعداد تقارير الاستهلاك الدقيقة في بيان الدخل.

فيما يلي كيف يمكن لشركة Alaan دعم الشركات في إدارة النفقات المتعلقة بالإهلاك وضمان إعداد تقارير الاستهلاك المناسبة:

1. التتبع الآلي للنفقات وتصنيفها

تقوم Alaan بأتمتة تتبع وتصنيف نفقات الأعمال، بما في ذلك النفقات الرأسمالية (CapEx) المتعلقة بشراء الأصول. عندما تستحوذ الشركة على أصول جديدة، تسمح Alaan بالتصنيف السهل لهذه المشتريات، مما يضمن تسجيل النفقات المتعلقة بالأصول بشكل صحيح. يعمل ذلك على تبسيط عملية تحديد وتتبع الأصول الخاضعة للاستهلاك وتقليل العمل اليدوي وتحسين دقة التقارير المالية.

2. بطاقات الشركات للنفقات الرأسمالية

بطاقات Alaan للشركات تمكين الشركات من إجراء عمليات شراء متعلقة بالأصول، مثل الآلات أو المعدات المكتبية أو المركبات. يتم تسجيل هذه المعاملات وتصنيفها تلقائيًا، مما يسهل على الشركات تتبع الأصول وربطها بجداول الاستهلاك المناسبة.

3. التكامل مع أنظمة المحاسبة

يتكامل Alaan بسلاسة مع برامج المحاسبة، مما يمكّن الشركات من مزامنة بيانات شراء الأصول مباشرة في نظام المحاسبة الخاص بها. فهي تساعد على ضمان تسجيل النفقات الرأسمالية بشكل صحيح، وهو أمر ضروري لإدارة الاستهلاك بشكل صحيح. يمكن للشركات بعد ذلك استخدام نظامها المحاسبي لأتمتة حسابات الاستهلاك، مما يضمن انعكاس مصروف الاستهلاك الصحيح في بيان الدخل.

4. إحصاءات الإنفاق في الوقت الفعلي والتحكم في الميزانية

تقدم Alaan للشركات رؤية في الوقت الفعلي لنفقاتها الرأسمالية، مما يساعدها على إدارة عمليات شراء الأصول. من خلال ضوابط الميزانية المدمجة، يمكن للشركات مراقبة ميزانية النفقات الرأسمالية، مما يضمن أن تكاليف الاستهلاك تتماشى مع التوقعات واللوائح الضريبية. بالإضافة إلى ذلك، يمكن للشركات وضع حدود وضوابط على نفقاتها الرأسمالية لتجنب تجاوز المبالغ المدرجة في الميزانية.

5. تبسيط إعداد التقارير والاستعداد للتدقيق

إدارة الإنفاق المتكاملة من Alaan تسمح الأدوات للشركات بإنشاء سجلات مالية حديثة، بما في ذلك شراء الأصول، بطريقة منظمة. هذا يبسط عملية إعداد التقارير ويضمن استعداد الشركات لعمليات التدقيق. من خلال تتبع وتصنيف النفقات الرأسمالية، توفر Alaan البيانات اللازمة للإبلاغ بدقة عن نفقات الاستهلاك في بيان الدخل، مما يقلل من فرص الأخطاء أو السهو.

الخاتمة

من خلال الإدارة الفعالة لنفقات الاستهلاك في بيان الدخل، تضمن الشركات الامتثال للوائح الضريبية وتفتح فرصًا كبيرة لتحسين المدخرات الضريبية وتحسين الربحية وتعزيز الشفافية المالية.

ومع استمرار الشركات في الاستثمار في الأصول الجديدة، ستزداد أهمية المحاسبة الدقيقة للإهلاك. من اتخاذ قرارات أكثر ذكاءً بشأن الإنفاق الرأسمالي إلى البقاء جاهزًا للتدقيق ومتوافقًا مع القواعد الضريبية المتطورة، فإن إتقان الإهلاك اليوم يضع شركتك في وضع يسمح لها بصحة مالية أقوى وكفاءة ضريبية في المستقبل.

من خلال منصة Alaan لإدارة الإنفاق، يمكننا مساعدتك في الحصول على رؤية فورية لنفقاتك، ووضع ضوابط الميزانية، وضمان الامتثال للوائح الضريبية - كل ذلك في مكان واحد. احجز نسخة تجريبية مجانية معنا اليوم واكتشف كيف يمكن لشركة Alaan تحسين عملياتك المالية وزيادة الكفاءة لأعمالك.